25万亿地方债求变

25萬億地方債求變

21世紀經濟報道

從2014年不到1.2萬億的存量,發展到如今超25萬億的規模,中國地方政府債券在過去六年經曆了一番波瀾壯闊的巨變,也改寫了中國債券市場的版圖。

Wind數據顯示,目前地方政府債券占各類債券的比重達到23%,僅次于金融債成爲債市第二大品種,而在2014年末這一年比重僅爲3%。

這場“開前門”的改革一方面降低了地方政府的融資成本,另一方面也使得地方政府債券成爲逆周期宏觀調控的重要工具。但随着地方債大規模擴張後,今年末債務率已逼近警戒線。與此同時,專項債償債來源單一、融資與收益不平衡等問題引起各方關注。

行至今日,“十四五”開局在即,改變正悄然發生。從總量上看,監管部門可能會壓降地方債的擴張速度,使得财政可持續。從結構上看,監管部門拟通過建立專項債績效管理機制、中介機構黑名單制度、審計督察等方式防範化解專項債風險。在以國内大循環爲主體的新發展格局下,地方一般債占比可能提升,以順應促進消費、調整投資結構的趨勢。

21世紀經濟報道記者從多位地方财政人士了解到,今年末财政部各地監督管理局正對2019年以來債券資金使用情況開展核查。多位地方财政人士表示,地方監管局核查發現仍有部分債券資金閑置,出于精細化管理的需要,2021年提前批額度下達會比去年晚一些。

“蠻荒發債的時代已經過去了,未來将朝着精細化、科學化的方向發展。”中部省份某區縣級債務辦人士表示,“以前隻要報項目材料,沒有太大瑕疵,都會讓發。現在已經變了,債券資金的使用越來越嚴格。”

債務率預警

時間回到六年前的2014年12月,江浙地區某區縣财政局局長賈仲國(化名)趕往省廳彙報債務清理甄别的結果。經過和當地融資平台近兩個月的反複“拉鋸”,他和他的同事将存量政府性債務中屬于政府償還責任的部分認定爲政府債務,其他則是企業債務。

賈仲國當時判斷,債務甄别結果會超出市場預期,因爲地方政府、城投視清理甄别爲最後的認定機會,将此前審計時漏報的債務都報上。後來監管部門公布的數據印證了他的判斷:

截至2014年末地方政府債務餘額爲15.4萬億,相比2013年6月末大增41%。其中,地方政府債券占比僅8%,其餘爲貸款、企業債、信托、BT應付款等。

彼時推動債務甄别的原因在于地方投融資體系正在重構,其标志爲預算法修訂通過和43号文(《關于加強地方政府性債務管理的意見》)印發。二者的核心要點在于,省級地方政府可以發行地方政府債券舉債,但地方政府不得再通過企事業單位等舉借債務。換言之,在2014年底鎖定的債務餘額基礎上,從2015年開始地方政府債務增加的方式隻有發行地方政府債券一種。

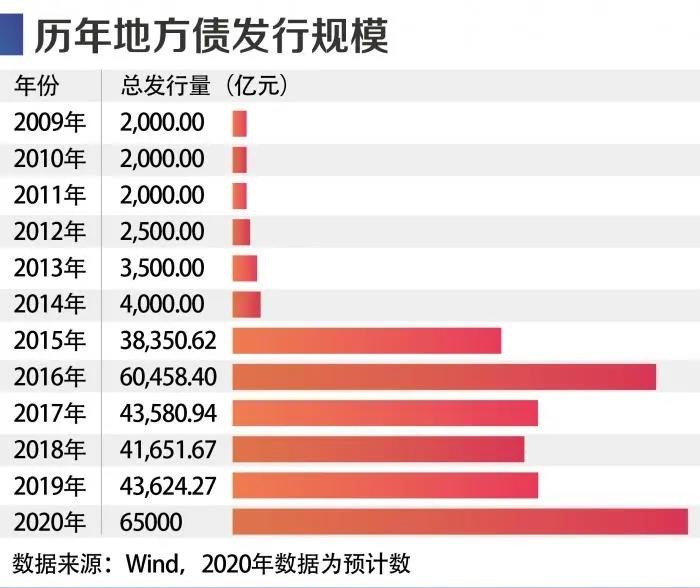

實際上,地方政府債券于2009年首度由中央政府代發。當年政府工作報告提出,國務院同意地方發行2000億債券,由财政部代理發行,列入省級預算管理。此後的2010年-2014年發行規模在2000億-4000億之間,均由财政部代理發行。

2015年後地方債發行規模開始大幅增加,當年發行3.8萬億,發行方式也調整爲自發自還。此後幾年均保持着4-6萬億的規模,今年發行規模預計達到6.5萬億,創出曆史新高。

在地方債大擴圍的過程中,首先登場是地方政府置換債,2015年首度發行3.2萬億。此後各地累計發行了10餘萬億置換債,将貸款等債務置換爲政府債券。

财政部最新數據顯示,截至今年11月末,非政府債券形式存量政府債務餘額爲1915億。

記者采訪了解到,這部分債務主要因爲債權人不同意置換而形成,将來這部分債務到期償還後,地方政府債務将隻有政府債券一種形式,地方政府債務由此完成“非标轉标”。

對比來看,2015年-2017年置換債是發行主力,但2017年後地方新增債券尤其專項債成爲主力:2017年專項債僅發行0.8萬億,但2020年已擴張到3.75萬億。與置換債不改變地方債餘額不同,新增債将顯著增加地方債餘額。

在今年7月舉辦的一場研讨會上,财政部預算司一級巡視員王克冰直言,随着地方政府債券尤其是專項債券發行規模的快速擴張,地方政府債務餘額增長迅速,地方政府債務率很可能于今年年底進入國際通行的100%-120%警戒區間。

其中債務率的計算方式爲,債務餘額除以綜合财力。财政部數據顯示,截至11月末地方政府債務餘額25.5萬億,市場預計年底将達到26萬億,債務率将達到100%左右。

而2014年-2019年之間,地方政府債務率維持在80%左右,财政部多次表态該指标低于國際通行警戒值,地方債風險可控。在今年地方債務率逼近警戒線之際,一系列結構問題也在凸顯。

比如部分地區債務風險較高。據财政部原副部長張弘力測算,青海、甯夏、黑龍江、貴州、内蒙古等西部和東北地區,2019年底政府債務餘額與當年财政收入比率超過2倍。

“這些省市經濟發展相對滞後,綜合财力主要依靠中央财政轉移支付,償債資金來源單一,缺少可持續性,潛在的債務風險及化解難度較大。”張弘力稱。

再如,債券期限問題,超長期限的債券大幅增加,這可能使償債責任後移。記者根據Wind數據統計,今年地方債發行期限在15年及以上的合計約3萬億,占同期地方債發行規模的46%,這一占比相比去年全年提升了27個百分點。

“超長期限地方債投資者主要是銀行和險資,大量超長期限地方債投資加大了銀行資産負債錯配程度和流動性管理難度,很難持續下去。但銀行和地方政府又有廣泛合作,不買不行,建議地方适當壓縮超長期債券發行比例。”某股份行金融市場部人士直言。

專項債問題

諸多結構性問題中,專項債最引人關注。

專項債于2015年首度發行,當年發行1000億,2016年、2017年,其發行量分别擴張到4000億、8000億,2018年首度超過1萬億,2019年擴張到2.15萬億,今年發行量達到3.75萬億創出新高。

“在債務壓力大、政府投資資金緊缺的背景下,專項債資金發揮了‘及時雨’的作用,推動了大批項目順利建設。專項債資金如‘久旱逢甘霖’,獲支持項目‘枯木逢春’加快建設。”

記者獨家獲得的A省專項債資金使用情況調研報告如是稱,通過該報告可管窺專項債使用情況。

在規模擴張的同時,專項債的使用範圍也逐步擴大。2017年8月,《關于試點發展項目收益與融資自求平衡的地方政府專項債券品種的通知》【财預〔2017〕89号】印發,通知鼓勵有條件的地方立足本地區實際,積極探索在有一定收益的公益性事業領域分類發行專項債券,2017年優先選擇土地儲備、政府收費公路兩個領域。

以财預89号文爲開端,“中國版市政債”開啓。此後專項債支持範圍陸續擴展到棚改、軌道交通、收費公路、醫療教育、農林水利、防洪減災等領域,今年首度使用專項債補充中小銀行資本金,一些市場人士認爲專項債支持領域已“泛化”,甚至調侃專項債成爲“萬能債”。與此同時,專項債在項目儲備、申報發行、資金使用、信息披露等方面暴露出諸多問題。

A省調研報告指出,部分項目手續辦理和施工進度滞後,影響資金撥付進程,導緻專項債資金趴在賬上。2020年年中審計署及多個省份披露的審計報告均指出專項債資金閑置等問題。

審計署披露,通過審計18省級所轄36個市縣發現,由于項目安排不合理等原因,有500多億新增專項債資金未使用,其中132億閑置超過1年。廣西審計廳開展審計調查後發現:1市3縣以及8家單位9.07億元債券資金閑置超過一年;2市4縣以及2家單位部分專項債券資金當年使用率不到20%。

A省調研報告還指出,部分地方謀劃不深入,申報項目質量不高,一些項目很難實現融資收益平衡,如某污水處理工程實際處理量隻有設計處理能力的八分之一,成本倒挂,運營效益不佳。

專項債的要義在于項目收益與融資自求平衡。但一些地方通過做高收益的方式包裝發債項目造成項目現金流收入估算虛高,導緻專項債券的還款來源實際上并沒有保證。

數據顯示,當前專項債餘額12.8萬億,而今年地方政府性基金收入預計約7.8萬億,前者已遠超後者。若将來政府性基金預算不能償付本息,地方政府隻能用一般公共預算收入代償,使得專項債一般債化,導緻政府債務風險不斷累積。

“這兩年所有單位都在搶專項債,反正請中介機構做材料,項目不管怎麽樣都會收支平衡,材料過關就行,沒人考慮以後是否還得起。”

賈仲國直言,“這種風險會在債券大規模到期後顯現,那時候财政的壓力就大了。”

前述調研報告分析稱,部分專項債項目無法通過項目收益償付債券本息,需要項目單位及主管部門從其他渠道籌集資金按期償還,但大多數項目單位及主管部門并不關心、也沒有制定詳細的還本付息計劃,還款責任主體實際變成了同級财政部門。

请先 登录后发表评论 ~