粵港澳大灣區财富管理業務迎來新機遇

粵港澳大灣區财富管理業務迎來新機遇

中國外彙

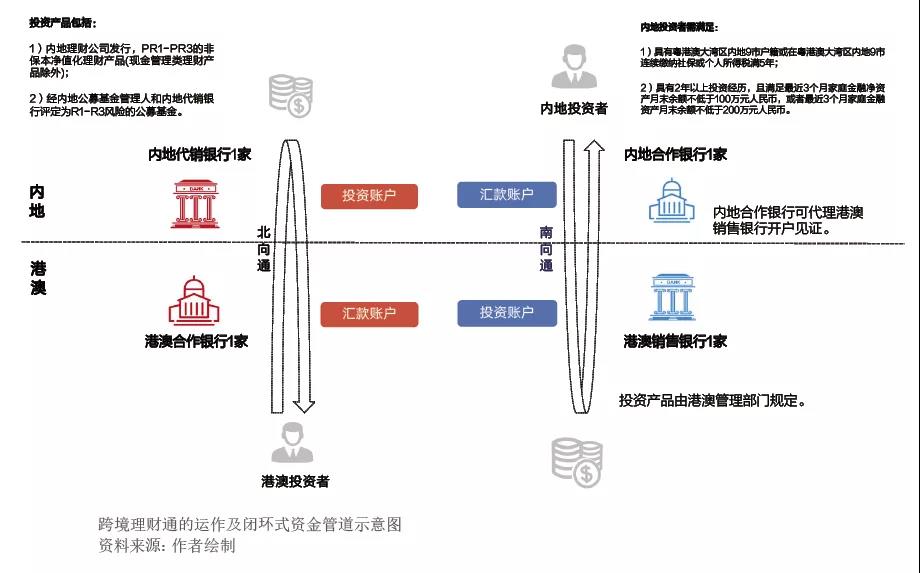

2021年5月6日發布的《粵港澳大灣區“跨境理财通”業務試點實施細則(征求意見稿)》進一步明确了“跨境理财通”業務在投資者門檻、業務開展過程等方面的細節,旨在支持粵港澳大灣區建設、促進粵港澳大灣區居民個人跨境投資的便利化、推進粵港澳大灣區金融市場的互聯互通。“跨境理财通”通過閉環式資金管道進行運作,是繼滬深港通、QFII(合格境外機構投資者)/QDII(合格境内機構投資者)、基金互認、債券通等模式後,一項重要的跨境金融業務創新(見附圖)。在股票、債券、基金等标的基礎上,進一步拓展了内地和港澳的跨境投資範圍。随着我國金融對外開放及粵港澳大灣區金融互聯互通的深入推進,以及配套制度安排、金融基礎設施等的逐步完善,大灣區财富管理行業也将迎來新的發展機遇。

粵港澳大灣區居民跨境理财投資需求旺盛

一是粵港澳大灣區經濟活力強、居民可用于投資的資産額相對較高。粵港澳大灣區由香港、澳門兩個特别行政區和廣東省9個城市(廣州、深圳、珠海、佛山、惠州、東莞、中山、江門、肇慶)組成,總面積5.6萬平方公裏,是我國對外開放程度最高、經濟活力最強的區域之一。2014—2019年,粵港澳大灣區9個内地城市GDP年均複合增長率爲6.1%。據《2020胡潤财富報告》的數據,粵港澳大灣區(不含惠州、中山、江門和肇慶)持有600萬元人民币以上可投資資産的“富裕家庭”達372430戶,占中國該類家庭總數的20.7%。另據德勤的測算,2019年,大灣區9個内地城市和港澳地區的年度儲蓄總額,分别折合5670億美元、1190億美元;大灣區可投資資産總額超過2.7萬億元人民币。這表明,大灣區已成爲全球最富有的大都市帶之一。

二是粵港澳大灣區居民對跨境理财具有較強的投資需求。一方面,内地大灣區客戶具有較強的跨境資産配置意願。2021年2月,貝恩發布的對大灣區3000家零售客戶及中小企業的調研結果顯示,還沒有購買跨境理财産品的内地大灣區受訪者中,有70%表示将在未來3年内購買相關産品。另一方面,當前我國香港地區客戶對跨境金融産品持有比例低于内地客戶,具有較大的挖掘空間。貝恩調研顯示,香港受訪者對跨境理财及保險的持有比例分别爲9%及8%,而内地受訪者相應産品的持有比例分别爲18%及17%,香港客戶跨境金融産品滲透率顯著低于内地。

“跨境理财通”契合内地與港澳投資者差異化的财富管理需求

對于内地投資者,不同于QDII等渠道由内地具有相關資質的金融機構提供産品,“跨境理财通”是由港澳地區金融機構直接向大灣區内地居民提供産品,可更爲直接地對接客戶需求。根據中國銀行業協會發布的《中國私人銀行發展報告(2020)》,高淨值人士境外資産配資主要是爲了分散風險及捕捉境外投資機會。其中,香港地區在境外資産配置目的地中占比最高,其次爲美國和澳大利亞。

對于港澳投資者,根據畢馬威對香港私人财富管理公會成員的調查,在近期宏觀經濟不明朗的環境下,位列前五的投資焦點依次爲:在低利率環境中提高收益、在經濟衰退環境中尋找創造價值的機會、爲潛在損失提供保障、聚焦于新行業及地域多元化。“北向通”中由内地理财公司發行的理财産品具有風格穩健、追求絕對收益的特征,對于港澳地區客群而言,很好地契合了其在低利率環境下追求資産保值增值的需求;同時,内地公募基金産品在配置A股優質上市公司标的方面具有比較優勢,有助于港澳投資者分享内地新興産業發展、資本市場深化改革等的投資機會。

“跨境理财通”進一步拓展了中資銀行相關業務機會

結合銀行在“跨境理财通”中所扮演的不同角色,相關業務機會主要體現在以下方面。

作爲内地合作銀行,一是爲達标存量客戶提供“南向通”相關彙款、港澳銀行引薦等服務,幫助客戶拓展資産配置範圍,在增厚中間業務收入的同時,增強客戶粘性。二是增強獲客能力。如果此前爲客戶提供服務的銀行不具備“跨境理财通”相關資質,客戶可能選擇新增具有展業資格的銀行來開立賬戶。

作爲内地代銷銀行,業務機會主要體現爲鏈接港澳合作銀行,借助“北向通”拓展港澳地區客群,提升客戶覆蓋和渠道銷售能力,拓展财富管理業務。

部分具有港澳地區機構布局的中資銀行,駐港澳的相應機構有可能成爲港澳合作銀行或銷售銀行角色(如中銀香港、招商永隆銀行等集團控股公司或總行在港澳地區的分支機構)。具體而言,作爲港澳銷售銀行,有助于發揮香港資管行業在公募基金、家族信托等領域的全球資産配置優勢,擴大财富管理業務腹地及客群覆蓋;作爲港澳合作銀行,有助于更好地服務港澳客戶需求、增強客戶粘性。

此外,部分綜合經營及國際化程度較高的銀行,不排除通過兩地客戶引薦與轉介、集團内跨境業務聯動、銀行理财産品定制等多重維度,從合作銀行及代銷銀行角度(可能同時涉及港澳與内地)同時受益于“跨境理财通”業務。

港澳财富管理市場獲得觸達内地富裕客群的新路徑

初步判斷,港澳地區銀行銷售的投資産品将對内地富裕客戶具有較強的吸引力。一方面,兩地銀行所銷售産品的互補性較強。不同于内地銀行以代銷理财、公募基金、保險等爲主,港澳銀行所銷售的财富管理産品種類更爲複雜、産品貨架更爲豐富、投資标的涵蓋地區更廣。另一方面,領先外資銀行在大類資産配置、全球化業務布局及财富傳承等方面具有比較優勢,可以很好地契合内地高淨值人群的投資訴求。“跨境理财通”路徑的開辟,爲港澳地區銀行觸達内地富裕客群、拓展财富管理業務腹地創造了新路徑。

随着大灣區互聯互通的持續推進,内地投資者在港澳的投資範圍及方式有望得到進一步拓展,成爲香港财富管理市場的重要投資主體。畢馬威預期,未來五年,香港地區的資産管理規模年複合增速将達到5%—10%;其中,來自中國内地的資管規模占比将從2020年的40%升至2025年的54%。畢馬威對香港私人财富管理公會成員的調查報告則顯示,有超過70%的受訪者認爲促進香港私人财富管理行業發展的主要機會來自“進一步開拓中國内地市場”,并強調粵港澳大灣區的發展将是其中的關鍵驅動因素。

拓寬CIPS應用場景,有助于推動人民币國際化進程

在金融市場雙向開放進程不斷加快,人民币國際化穩慎推進的背景下,“南向通”“北向通”資金跨境彙劃均通過人民币跨境支付系統(CIPS)辦理,從而有助于拓展人民币的跨境投資與應用場景。“跨境理财通”成功試點後,除投資資産限額外,後續投資品種的豐富度、投資主體範圍亦有拓展空間。随着金融業對外開放、金融市場及金融基礎設施互聯互通加強,粵港澳大灣區或成爲我國資本項目開放的先行先試的試驗田。我國香港地區是全球最大的離岸人民币交易中心,也是重要的全球金融中心之一。人民币在香港地區試點更多的支付結算、投資與跨境運用等場景,有助于促進人民币跨境流動,進而推進人民币國際化進程。

請先 登錄後發表評論 ~