境内银行通过FTN账户向境外地产基金发放跨境人民币贷款实例述评

境内银行通过FTN账户向境外地产基金发放跨境人民币贷款实例述评

来源 :锦天城律师事务所

近年来,本所曾参与多宗由境内银行通过境外地产基金开立在其处的自贸区“境外机构自由贸易账户”(“FTN账户”)向该地产基金发放跨境人民币贷款的融资交易,本所曾分别作为贷款银行律师或境外地产基金律师,与境外律师一道为此类融资提供相应法律服务。从表面上看,此类融资交易是常见的有房地产抵押担保的双边贷款或银团贷款,但因借款人及其实际控制人均为纯外资控制的境外实体,贷款资金通过被喻为“看不见的高速公路”的自由贸易账户出境,同时也涉及若干监管与法律实务问题,而我们也注意到此类跨境融资交易似不太为业内所了解,因此,本文即拟对此融资模式做一简要总结和介绍。

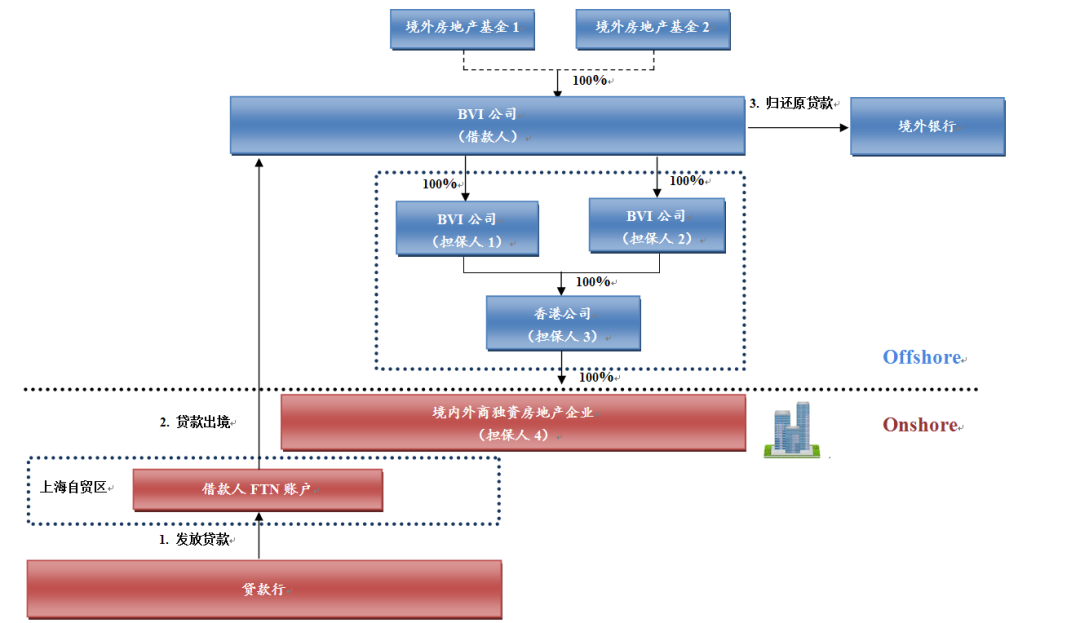

一、融资交易架构示例

该贷款交易结构要点如下:

(1) 通过FTN账户发放跨境人民币贷款:贷款行通过借款人在其处开立的 FTN账户向其发放人民币贷款,贷款发放至FTN账户后,再汇出境外,在境外兑换成外币后以偿还借款人在境外举借的外币贷款;

(2) 贷款用途:用于置换借款人此前向境外银行举借的并购贷款;

(3) 担保安排,具体包括下列抵押、股权质押、应收账款质押和保证:

a. 房地产抵押:由借款人间接全资控制的境内房地产项目公司(一家外商独资企业,即担保人4)以其拥有的一大型商业物业设置以贷款行为第一顺位抵押权人的抵押。该房地产抵押的主债权虽为跨境贷款,但抵押人和抵押物均在中国大陆境内,按照“房地产所在地法”即中国大陆法律设置抵押。这也是该项目最重要的担保措施。

b. 股权质押,包括:

-

境外公司股权质押:借款人持有的担保人1和担保人2的股权、担保人1和担保人2持有的香港公司的股权,分别按照香港法设置以贷款行为质权人的质押;

-

境内公司股权质押:担保人3(即香港公司)将其持有的境内房地产项目公司(即担保人4)的股权,按照中国大陆法律设置以贷款行为质权人的质押。

c. 应收账款质押:境内房地产项目公司(一家外商独资企业,即担保人4)作为物业的所有权人,将其在经营物业的过程中通过出售、出租及其他方式的经营行为产生的所有经营收入设置以贷款行为质权人的应收账款质押;

d. 保证:境内外担保人(担保人1、担保人2、担保人3和担保人4)分别按照中国大陆法律向贷款行提供连带责任保证。

(4) 账户监管:除上述担保外,贷款行同时从境内、境外两个层面对借款人和各担保人的账户进行监管:

a. 境内:要求境内项目公司在贷款行处开立专用账户,物业经营收入全部进入该账户,接受贷款行的封闭式监管;

b. 境外:借款人和各境外担保人在贷款行处开立FTN账户,并接受贷款行的监管,而境内担保人经营物业所得收入以股东分红的形式通过各级境外担保人的FTN账户,最终归集至借款人的FTN账户,由贷款行直接用于还本付息。

(5) 其他增信措施:贷款行还要求境内担保人向其转让与物业有关的权益,包括物业合同权益和物业保险权益,实现对还款来源全方位的监管和控制。

二、监管与法律问题点评

《中国(上海)自由贸易试验区分账核算业务实施细则(试行)》(银总部发[2014]46号)落地后,境内银行可借助自贸区分账核算单元这一基础创新工具,向境外机构发放FTN账户人民币贷款。随着自贸区金融业务开放创新的持续深入,预计区内银行业金融机构也会越来越多地开展向境外企业发放贷款的业务和其他跨境金融服务。

1. 有关境外贷款的监管规定

在自贸区内通过FTN账户向境外实体发放贷款(包括并购融资),在本文探讨的贷款项目开展之前也已有不少先例[i]。差别在于,此前我们经办的FTN账户贷款项目中借款人一般都是有内资背景的境外机构(如著名央企或民企的境外子公司),而本文探讨的贷款项目中的借款人纯为外资背景。

商业银行对境外企业发放贷款,在符合审慎经营原则的前提下,现行法规其实是完全允许的,并已有相应的监管规范,相关规定大致梳理如下:

a. 早在2008年8月国务院发布的《外汇管理条例》(修订)第20条就明确,“银行业金融机构在经批准的经营范围内可以直接向境外提供商业贷款”,并应按照外汇管理部门要求办理境外债权的登记[ii]。

b. 跨境人民币战略启动后,中国人民银行曾于2011年10月发布《关于境内银行业金融机构境外项目人民币贷款的指导意见》(银发[2011]第255号),就境内商业银行为境内机构“走出去”过程中开展的各类境外投资和其他合作项目提供人民币贷款进行了相应规范,但本文探讨的FTN账户贷款的借款人并无任何内资背景,因此,不适用该《指导意见》。

c. 银总部发[2014]46号是关于上海自贸区分账核算业务的主要规定,但其中并未直接提及“境外贷款”。不过,2015年5月发布的《中共中央国务院关于构建开放性经济新体制的若干意见》中明确要扩大人民币跨境使用,“进一步拓宽人民币输出渠道,鼓励使用人民币向境外进行贷款和投资”。

d. 2016年3月发布的《中国银监会关于进一步加强银行业金融机构境外运营风险管理的通知》(银监发〔2016〕5号)(下称“《境外运营风险管理规定》”),更是对银行业金融机构开展以境外主体为客户或交易对手的境外业务风险防范进行了详细规范。

2. 法律与监管注意事项

根据相关监管法规以及我们服务此类跨境融资项目的经验,境内银行在办理此类境外贷款业务时宜着重关注如下监管与法律实务问题:

· 切实遵守和履行“展业三原则”

根据银监会《境外运营风险管理规定》,对于各类创新型的试验区分账核算单元相关业务,境内金融机构仍应严格遵循“了解你的业务、了解你的客户以及尽职调查”展业三原则,落实对境外客户的尽职调查,而不能完全依赖客户提供的信息;必要时,可以开展实地调查,并聘请境外律师协助完成。

尤其是,如果境外借款人及其他相关义务人是设立在离岸金融中心的“离岸公司”,这些离岸公司本身除持有相应实体公司的股权外并无其他资产,因此更要着重对这些离岸公司的实际控制人、相应境内实体公司及其资产进行深入了解和评估。

· 侧重于遵循境内监管要求

按照银监会《境外运营风险管理规定》的要求,境内银行开展跨境贷款业务时,仍应严格执行银监会发布的各项业务指引,如《商业银行授信工作尽职指引》(银监发〔2004〕51号)、《银行业金融机构国别风险管理指引》(银监发〔2010〕45号)、《商业银行内部控制指引》(银监发〔2014〕40号)、《商业银行并表管理与监管指引》(银监发〔2014〕54号)、《商业银行押品管理指引》(银监发(2017)16号)等相关监管规定,切实防范境外业务运营风险。

同时,银监会《境外运营风险管理规定》第四条明确“对于尚未设立境外分支机构的国家或地区,银行业金融机构应审慎开展业务,并由母公司承担主要运营责任,相关业务应在满足境外监管要求的基础上更侧重于满足境内监管要求”。参照该规定,我们理解,境内商业银行开展的境外贷款业务,仍应遵循适用于境内贷款的相关监管规定,包括但不限于受托支付、一年两次还款以及银监会有关贷款业务的“三个办法、一个指引”项下的其他规定。

又如跨境贷款为置换类贷款,贷款行在进行授信审查时,应贯彻穿透核查原则,要求借款人和相关担保人提供相应背景资料(包括境外贷款合同),追溯审查原贷款项下的贷款用途、支付方式等,确保发放此类置换用途的再融资贷款符合相关审慎监管规定。

· 合同条款的妥善安排

在上述举例的FTN账户贷款交易中,由于借款人是BVI公司,除通过其他离岸公司间接全资持有境内项目公司和物业资产外,本身并无其他资产,因此,贷款合同应该根据实际情况适当安排,如在“贷款先决条件”条款、“陈述与保证”条款、“承诺事项”条款和“违约事件”条款中,除了要求借款人对自身状况做出相应的承诺外,还可以要求借款人对其实际控制人、借款人所控制的其他义务人、借款人间接持有的实体资产的状况做相应的承诺,甚至可以争取扩大“交叉违约”的范围,将实际控制人、其他义务人在其他合同项下的违约事件也列为贷款合同项下借款人的违约事件,以便当实际控制人、境内实体企业或实体资产发生任何可能对借款人正常还本付息造成重大不利影响的事件时,贷款行即可启动违约追索或其他问责程序,确保贷款安全。

· 多法域法律问题的协调与整合

跨境贷款的交易架构下通常都会涉及位于不同法域的实体和担保财产,境内银行可以借助境内外律师的专业力量,从法律角度审核交易主体的合法资格、担保财产的权属是否清晰、交易文件在相应法域的法律下是否合法有效并可强制执行、相关担保是否已经依法设立并办妥相关登记手续、交易文件的适用法律与争议解决条款是否适当等等,以充分保护贷款行的法律权利。

请先 登录后发表评论 ~