22单,382亿!2020年那些被REITs的商业物业!

据领带金融学院统计,2020年全年国内市场累计发行类REITs合计22单,发行金额合计382.66亿元,项目详情及底层物业资产初步情况如下:

2020年是基础设施公募REITs启航的第一年,各地纷纷上报优质项目,也为明年项目的落地打下了基础,而类REITs项目的不断发行也给了公募市场充分的信心。

期待2021年,公募早日落地,大家喜笑颜开。

延伸阅读:那些进入开放期的REITs梳理

ABS项目目前设置开放期的,大多是地产类项目,主要是CMBS及类REITs,由于大部分采用3+3的期限设计,从2014年首单REITs中信启航开始,经统计,截止目前,到期产品部分信息如下:

-

国内首单类REITs中信启航已被原始权益人中信证券回购

-

苏宁云创二期完成续发,承接产品为华泰佳越-苏宁云新一期资产支持专项计划

-

苏宁云创一期完成续发,承接产品为深创投中金-苏宁云创资产支持专项计划

-

海航浦发大厦完成市场化退出,由凯德集团在2019年1月收购

-

天虹商场一期完成续发,承接产品为招商创融-天虹(二期)资产支持专项计划

-

光控安石大融城完成续发,承接产品为光证资管-光控安石商业地产第2期观音桥大融城资产支持专项计划

-

金茂凯晨(1期)完成续发,承接产品为中金-金茂凯晨2019年资产支持专项计划

-

金虹桥完成续发,承接产品为中金-金光金虹桥国际中心资产支持专项计划

-

平安苏宁广场完成续发,承接产品为中信金石-成都苏宁广场资产支持专项计划

-

金融街(一期)完成续发,承接产品为金融街中心资产支持专项计划

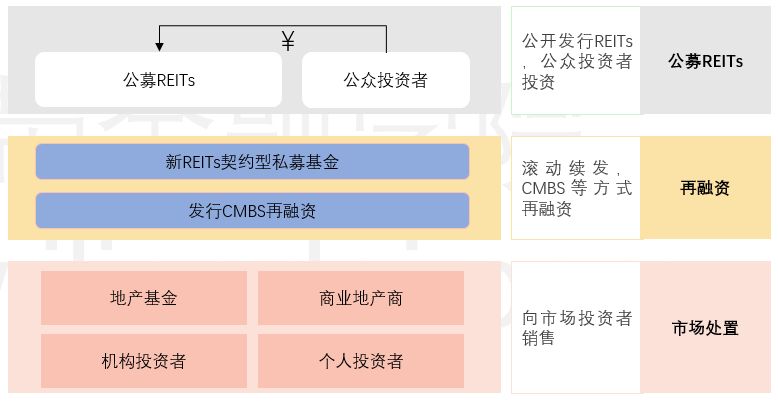

(1)REITs的退出方式

首先,原始权益人有优先回购权,假设不回购,那退出方式见上图,主要有三种选择:

第一层:如果公募REITs出来,如果产品合适,可以通过公募REITs退出,公开发行募集资金,然后退出,这是最上层退出;

第二层:如果公募没有推出呢?那在私募基金的这个层面上,我再续发一个类REITs、CMBS或银行经营性物业贷的方式退出,续发REITs;

第三层:就是市场化的处置,处置底层资产, 或交易SPV所持有的项目公司股权和债权。

(2)“3+3+N”型结构的利弊

那我们延伸另一个问题,CMBS及假出表的类REITs等债券产品,投资人是相对集中好,还是分散一些好?

之前已发行的产品中,“3+3+N”的结构较多,但这对原始权益人而言有回购的压力在,虽然资产是好资产,但如果回购的资金续不上,一样会违约。

如果一旦发生这种情况,若投资人集中,比如就是合作银行一家,那还相对好办一些。光脚的不怕穿鞋的,我违约,银行就多一笔几十亿的坏账出来,他也不好受,大不了大家坐下来好好商量,加点BP你再续我三年,日子接着过;或者转到表内,批一笔物业贷也行。

那如果投资人比较分散,比如10-20家,那到时候可就不好说了,表面上大家都表示支持,会不会到时候产生羊群效应呢,一个比一个跑的快。毕竟,债券投资,更像露水夫妻,投资人天南海北,交情不够,感情不深。

因此,市面上“3+3+N”的CMBS/类REITs产品,大多是高主体评级的机构发的,因为他有这个实力能抗住流动性压力。

文/ 领带金融

请先 登录后发表评论 ~