解读独立保函的不延即付机制

解讀獨立保函的不延即付機制

來源:江湖夜雨話貿融

了解國内保函實務的人都知道:若申請人未能及時履行基礎交易項下的義務,通常由其向擔保行或間接保函下的反擔保行提交延期申請,并通過後者作出保函或反擔保函的延期。

然而,無論保函、反擔保函條款内是否有不延即付(Extend or pay)的約定,地處中東、北非、南亞等國家的受益人、轉開行(間接保函下的擔保行),經常在保函即将失效時向擔保行、反擔保行提交不延即付請求,搞得國内對此實務不熟悉的擔保行、反擔保行以及他們背後的申請人寝食難安。

爲了不出現最爲糟糕的對外賠付情形,擔保行或反擔保行不得不聯系申請人,并最後作出延期的決定。與申請人主動申請保函或反擔保函延期相比,這樣的處境無疑是被動無奈有些甚至是屈辱的選擇。

猶記得多年前埃及的轉開行,每逢保函效期屆至,便向我們發起不延即付請求。我們作爲反擔保行,不得不一次又一次地通知申請人延期。

起初幾次,申請人的确存在未完成履約的情況,自覺由他或者受益人申請,都沒啥差别,但是次數多了,就變了味,尤其是申請人實際已履約,還不停地收到轉開行的不延即付請求。這難道必須無休止地延期下去嗎?每延一次還得向轉開行支付一筆不菲的擔保手續費呢!

當申請人出離憤怒時,受益人一臉的無辜,表示自從基礎業務結束後,就不再向轉開行提交不延即付請求,是轉開行的私自行爲。受益人見申請人猶憤憤不平,立即告知轉開行關于保函責任已終止,擋住了轉開行的瘋狂舉動,否則隻能上法院見真章了。

每念及不延即付,心裏猶有餘悸。

但是,不是所有的不延即付請求,都可歸爲轉開行爲了謀取不正當的擔保費,惡意濫用索賠權。據說國際保函索賠中涉及不延即付的比例高達90%,總不至于都是轉開行甚或是受益人的非善意行爲。

存在即合理,自然有其正常的商業合理性。當申請人未及時履約,在合同救濟上尚有轉圜餘地,受益人給予申請人挽救自我的機會,憑借保函途徑提醒申請人:我手上有保函這一利器,要麽繼續履行合同,要麽就此賠付損失。

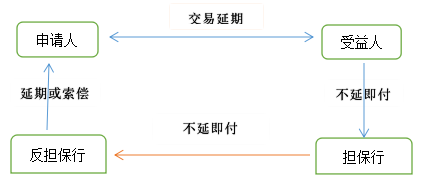

以常伴有不延即付請求的間接保函爲例,受益人将自己的訴求,通過保函下的擔保行(即轉開行)傳遞至反擔保函項下的反擔保行,再由後者向申請人提出延期或索款賠付,簡要流程參見圖示:

以上觀之,挾索賠之威,謀展期之需,即受益人的真實意圖是利用獨立保函具有的不延即付機制達成申請人盡快履約的目的。

實務中常有轉開行圖一己之私,非受益人所願,如上文提及的不願回首的往事。若外在的規則對此不加規制,長此以往,劣币驅逐良币,擁有良好初心的不延即付機制将被破壞殆盡。

那麽對于不延即付機制,目前有好的法律或國際慣例可循嗎?苦尋良久,其實盡在URDG758的第23條。第23條的内容很長,不易理解,很多學URDG758的同仁一略而過,完全沒能領略其中的精髓,自然無法憑此對抗用心邪惡的轉開行。

爲了便于深入分析解讀,中英文的第23條節錄如下:

Article 23 Extend or pay 展期或付款

a.Where a complying demand includes, as an alternative, a request to extend the expiry, the guarantor may suspend payment for a period not exceeding 30 calendar days following its receipt of the demand.

當相符索償要求包含作爲替代付款的延展效期的請求,擔保人可以在不超過收到索償要求次日起三十個日曆日的期間内暫停付款。

b.Where, following such suspension, the guarantor makes a complying demand under the counter-guarantee that includes, as

an alternative, a request to extend the expiry, the counter-guarantor may suspend payment for a period not exceeding four calendar days less than the period during which

payment of the demand under the guarantee was suspended.

如果在上述付款暫停期間,擔保人做出的反擔保函項下的相符索償要求包含作爲替代付款的延展效期的請求,反擔保人可以在不超過少于保函項下索償要求付款暫停期間的四個日曆日的期間内暫停付款。

c.The guarantor shall without delay inform the instructing party or, in the case of a counter-guarantee, the counter-guarantor, of the period of suspension of payment under the guarantee. The counter-guarantor shall then inform the instructing party of such suspension and of any suspension of payment under the counter-guarantee. Complying with this article satisfies the information duty under article 16.

擔保人應毫不延遲地告知指示方或者反擔保人(如有反擔保函),保函項下的付款暫停期間。反擔保人應告知指示方該暫停期間以及反擔保函項下的暫停期間。符合本款要求亦即滿足第十六條項下的告知責任。

d.The demand for payment is deemed to be withdrawn if the period of extension requested in that demand or otherwise agreed by the party making that demand is granted within the time provided under paragraph (a) or (b) of this article. If no such period of extension is granted, the complying demand shall be paid without the need to present any further demand.

如果在本條a款或b款規定的時間内,在索償要求中或經做出索償要求的一方同意的其他協議中的展期請求獲得同意,那麽要求付款的索償要求将被認爲已經撤回。如果上述展期沒有獲得同意,相符索償要求應被支付而不需要提交任何進一步的索償要求。

e.The guarantor or counter-guarantor may refuse to grant any extension even if instructed to do so and shall then pay.

擔保人或反擔保人可以拒絕同意展期然後進行付款,即使得到同意展期的指示。

f.The guarantor or counter-guarantor shall without delay inform the party from whom it has received its instructions of its decision to extend under paragraph (d) or to pay.

擔保人或反擔保人應毫不延遲地将其基于本條d款同意展期還是将進行付款的決定告知從其處受到指示的一方。

g.The guarantor and the counter-guarantor assume no liability for any payment suspended in accordance with this article.

擔保人和反擔保人對于符合本條的暫停付款不承擔任何責任。

上述内容看似無法切中要害,實際隻需抓住四個原則,便能透徹理解蘊含的真義。

1.相符交單原則。該原則爲首要前提,當擔保行收到不延即付請求時,首先必須審核确認索賠是否相符。a款complying demand開宗名義,沒有相符索賠,不延即付機制無法開啓。一旦開啓了不延即付機制,就代表着受益人提交的索賠單據是相符的,即使在暫停付款期間過了保函失效日期,受益人也無需着急,最終的結果就是保函延期或者付款。如果擔保人疏忽,未看出不符點,得不到反擔保人的償付,也是其咎由自取,無關受益人的過失。d款言明:如果上述展期沒有獲得同意,相符索償要求應被支付而不需要提交任何進一步的索償要求。

相符交單的另一層含義,是可以限制受益人、轉開行濫用索賠權利。URDG15條a款指出:“保函項下的索賠,應由保函所指明的其他單據所支持,并且在任何情況下均應輔之以一份受益人聲明,表明申請人在哪些方面違反了基礎關系項下的義務。”如果沒有受益人簽署的列明具體違約事項的聲明,索賠以及後續的不延即付無從談起。

2.獨立性原則。該原則在條款的字裏行間浸透着:保函的擔保人、反擔保函的反擔保人,作出付款或延期決定,各自無須受其他任何一方的約束,可以自主選擇直接付款,也可選擇暫停付款,考慮延期。

擔保人、反擔保人在作出決定前,無須接受反擔保人、申請人的指示,e款直接陳述:“擔保人或反擔保人可以拒絕同意展期然後進行付款,即使得到同意展期的指示。”

當擔保人、反擔保人作出最終決定時告知各自的指示方,無須等待他人的同意,f款聲明:“擔保人或反擔保人應毫不延遲地将其基于本條d款同意展期還是将進行付款的決定告知從其處受到指示的一方。”

g款更是強調:“擔保人和反擔保人對于符合本條的暫停付款不承擔任何責任。”

3.理性人原則。擔保人和反擔保人都是理性人,他們選擇延期或付款,有其内在的理性依據。選擇延期,可以促成基礎交易的達成,是申請人和受益人的期望,但未必是擔保人和反擔保人的最好選擇。

作爲理性人,擔保人和反擔保人考慮的是賠付資金能否得到償付。

在正常時期,當反擔保人選擇延期、申請人指示延期時,作爲理性人的擔保人、反擔保人,不可能失去理性選擇付款。

但是在特殊時期,當反擔保人面臨制裁,代理行關系即将解除時,擔保人将果斷執行付款;當申請人瀕臨破産,資産無法抵押落實時,反擔保人将立即索償支付。

同時,擔保人和反擔保人尚需理性的考量得到償付的條件,受相應的指示方指示開立保函、反擔保函,須盡到應盡的責任:通知和單據傳遞,否則無法從各自的指示方處得到償付。

通知方面,擔保人和反擔保人自然要考慮通知的時點及處理的方式。通知責任涉及的兩個時點,均應毫不延遲地告知指示方:當擔保人、反擔保人作出選擇前,c款言及:“擔保人應毫不延遲地告知指示方或者反擔保人(如有反擔保函),保函項下的付款暫停期間。反擔保人應告知指示方該暫停期間以及反擔保函項下的暫停期間。”同時c款述及滿足第16條的規定:“擔保人應毫不延遲地告知指示方或反擔保人(如有)任何保函項下的索償要求或者作爲替代付款的延展保函到期的請求。反擔保人應毫不延遲地告知指示方任何反擔保函項下的索償要求或者作爲任何替代付款的延展反擔保函到期的請求。”當擔保人、反擔保人作出最終決定時,必須告知各自的指示方,對此f款已明确述及。

單據傳遞方面,按照第22條約定的相符索賠文件副本的傳遞:擔保人應将相符索賠書及其他任何有關單據的副本毫不延遲地傳遞給指示方,或者在适用的情況下,傳遞給反擔保人以轉交給指示方。

4.循序傳遞原則。這一原則用于理解暫停付款期間和時序差别的決定有很大裨益。

URDG有一套特殊的不延即付機制,顯著的特點在于具有明确的暫停付款期間。如何準确的計算保函及反擔保函的暫停付款期間?在間接保函體系下,擔保人收到受益人的相符索賠,如果他考慮延期,選擇暫停付款,則發報告知反擔保人:保函下的暫停付款期間是多久。

擔保人依據a款:可以在不超過收到索償要求次日起三十個日曆日的期間内暫停付款。反擔保人依據b款:可以在不超過少于保函項下索償要求付款暫停期間的四個日曆日的期間内暫停付款。

結合a、b款,通過循序傳遞原則的理解,當擔保人選擇28天作爲暫停付款期間,反擔保人最多隻能有24天的暫停付款期間;反之未必成立,當反擔保人在收到相符索賠後的第24天作出延期,擔保人不一定隻有28天的暫停付款期間。原因即在于擔保人先确立了固定的暫停付款期間,反擔保人的跟進策略是不确定的反擔保函項下暫停付款期間,雖有最長天數,但受限于實際決策天數的長短,并不唯一。

關于時序差别的決定,可參考簡要流程圖略知一二:A.間接保函體系下,擔保人先作出決定,反擔保人後作出決定,擔保人有時序上的優先決定權。當擔保人選擇了付款,反擔保人以及申請人都不能以擔保人損害基礎交易雙方的利益爲由向其索賠,參見g款的約定。B. 當受益人提交了相符索賠的不延即付請求後,不得在暫停付款期間再次向擔保人提交索賠,受益人唯有等待,因爲開弓沒有回頭箭,受益人已作出了相符索賠,參見d款的設定。

從上述23條的解讀來看,通過相符索賠作爲前提,前一手的相符索賠文件副本的傳遞作爲約束,受益人、擔保人的濫用索賠權受到極大限制。基于此,在保函、反擔保函均适用URDG758的情形下,利用規則的統一性、細緻性、完整性,填補不同法域在不延即付條款上的缺陷,盡可能協調保函、反擔保函各自适用不同法律導緻的窘境。

這方面的反面案例可參見2011年的英國判例British Arab commercial bank v. Bank of communications, Commercial bank of Syria。該案涉及間接保函下的不延即付機制,Bank of communications開出的1号反擔保函适用英國法律,British Arab commercial bank開出的2号反擔保函未約定适用特定的法律或慣例,Commercial bank of Syria開出的保函适用叙利亞法律,在此背景下三家銀行的實務操作有些過于随心所欲。判決過程跌宕起伏,有興趣的讀者既可找找判決原文,也可讀讀我之前寫的一篇故事《命懸一線》。

當然,有人提出23條也存有漏洞,比如存在擔保人合理利用規則作出對當事各方都不利的付款決定,使得反擔保人不得不作出賠付、申請人不得不依約償付、受益人不得不另找第三方履行申請人未完結的業務。這是始料未及的,但問題的根源出在反擔保人身上,非條款本身。在正常情況下,作爲理性人的擔保人,爲了賴以立身的聲譽,不值得作出惡意付款;隻有當反擔保人出現重大風險事項的征兆時,立即付款才是其最優決策。

或又有人提出擔保人決定了暫停付款天數,若暫停付款天數過短,導緻反擔保人無法及時取得申請人的延期指示,或緻使反擔保人無法作出正确的選擇。這類情形在理論上可能存在,但擔保人作出這個選擇的理性依據在哪裏?最多30天的保函項下暫停付款天數,賦予了各方足夠長的決策讨論及執行時間,若人爲的不合理地縮短天數,對擔保人造成的傷害也不小。

總體而言,URDG758的第23條,邏輯嚴密,層層遞進,對保函、反擔保函的各方都有牽制和約束,不失爲規範長期存在且處于無序狀态下的不延即付機制的典範。

人在江湖,總會有紛争。逃避現實是沒有出路的,正視獨立保函的不延即付請求,是解決之道。

请先 登录后发表评论 ~