何为内保直贷?

何为内保直贷?

点滴跨境

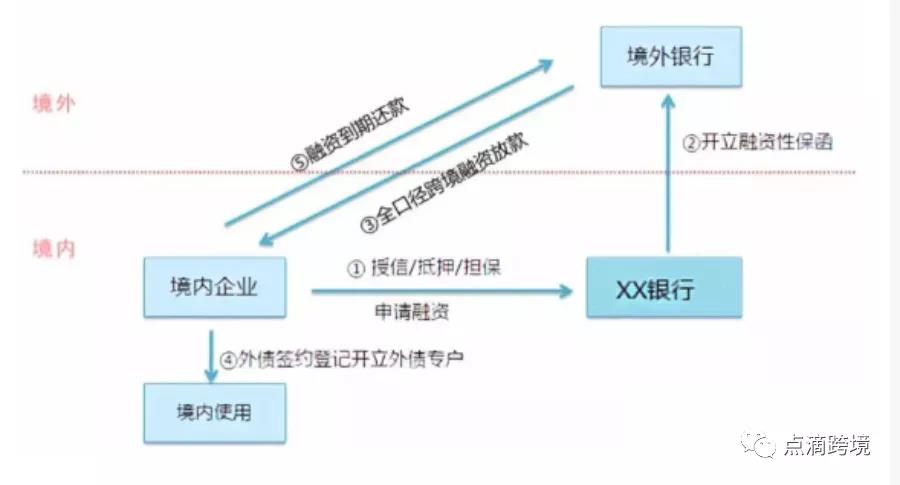

内保直贷业务在监管层面属于其他跨境担保的范畴,是企业占用自身外债额度,由境内银行提供担保,境外银行据此向境内企业放款的业务。本业务可降低企业融资成本(境外融资成本低),提升银行中间业务收入(可观的保函手续费)、国际结算量(资本项目项下汇款业务)等多项指标完成率,同时不占用境内银行信贷投放规模,其创利水平高于境内传统的信贷业务。

业务概念

国家外汇管理局2014年5月12日发布的《跨境担保外汇管理规定》(下称“29号文”)第3条将跨境担保分为内保外贷、外保内贷和其他形式跨境担保三种类型。内保外贷是指担保人注册地在境内、债务人和债权人注册地均在境外的跨境担保。外保内贷是指担保人注册地在境外、债务人和债权人注册地均在境内的跨境担保。其他形式跨境担保是指除前述内保外贷和外保内贷以外的其他跨境担保情形。

显然,内保直贷业务既不属于内保外贷,也不属于外保内贷,故,它只能纳入其他形式跨境担保的范畴。

企业究竟能借多少外债?

这个问题不好直接回答,需要回顾回顾历史,研究一下历史渊源。

1.《中国人民银行关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发〔2016〕132号)清晰的表述了外债的最高限额计算方式:

跨境融资风险加权余额≤跨境融资风险加权余额上限,其中

跨境融资风险加权余额=Σ本外币跨境融资余额*期限风险转换因子*类别风险转换因子+Σ外币跨境融资余额*汇率风险折算因子。

跨境融资风险加权余额上限=资本或净资产*跨境融资杠杆率*宏观审慎调节参数。

跨境融资杠杆率:企业为1,非银行法人金融机构为1,银行类法人金融机构和外国银行境内分行为0.8。

2.中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知(银发〔2017〕9号)发布后,上面的文件就自动废弃了,其中涉及企业可用外债的规定,变化最大的就是跨境融资杠杆率:企业为2;

一下子可使用额度扩大了一倍

3.2020年3月11日中国人民银行与国家外汇管理局联合发布了关于调整全口径跨境融资宏观审慎调节参数的通知:决定将《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号)中的宏观审慎调节参数由1上调至1.25。

一下子可使用额度又扩大了25%

4.2021年1月7日,中国人民银行、国家外汇管理局决定将企业的跨境融资宏观审慎调节参数由1.25下调至1。

没有抓住机会的小伙伴,吃亏了,可用额度又降回来了

政策支持

自2016年以来,跨境政策在资金“扩流入”方面做出了一系列重大突破,其中对于境内企业借用外债政策方面的放宽尤为明显。

2015年发改委将境内企业境外发行中长期外债由原先的审批制改为事前备案制,2016年开始又推进了外债规模改革试点和对外转让债权等多个外债改革工作;其次,人民银行下发的《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号),统一了国内企业的本外币外债管理,将原先在自贸区试点的全口径跨境融资推广到全国范围内的金融机构和企业,所有国内企业(房地产企业与政府融资平台除外)都可以在不超过净资产2倍的额度内自主开展本外币跨境融资;同时,对企业涉及真实跨境贸易产生的贸易信贷(包括应收和预付)和从境外金融机构获取的本外币贸易融资不计入跨境融资风险加权余额;再次,外管局下发的《关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号),允许外债资金意愿结汇,并放宽了资本项目资金的使用条件,对资本项下收入的使用实施统一的负面清单管理。

后期,监管部门多次对跨境融资风险加权余额上限进行微调,如上一部分所示。

综上,国家一系列政策组合拳旨在便利国内企业从国际资本市场上进行融资,扩展企业融资渠道,降低融资成本,支持实体经济发展。

目前,办理内保直贷业务需严格遵循的主要外汇政策包括《跨境担保外汇管理规定》(汇发〔2014〕29号)、《外债登记管理办法》(汇发〔2013〕19号)、《关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号)以及《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号)等相关管理规定。银行要切实履行基础交易真实性、合规性审核的义务;对债务人主体资格进行审查;加强对担保履约倾向性的审查;加强对担保项下境外资金用途、还款来源的审核;要按照穿透式管理原则对担保品质量进行评估,详尽调查担保申请人保证金来源。

同时,根据29号文规定对于银行办理内保直贷业务,除有外管局另有明确规定外,不需到外管局办理登记或备案,无需向资本项目信息系统报送数据,发生履约担保的,银行用自有资金偿付境外债权人。内保直贷业务只需要境内债务人到外管局进行外债备案、注销登记。

尽职审查要点

答:根据《国家发展改革委关于推进企业发行外债备案登记制 管理改革的通知》(发改外资〔2015〕2044号)有关规定,境内企业及其控制的境外企业或分支机构向境外举借的、以本币或外币计价、按约定还本付息的1年期以上债务工具,包括境外发行债券、中长期国际商业贷款等,须事前向国家发展改革委申请办理备案登记手续。

2.“企业发行外债,须事前向国家发展改革委申请办理备案 登记手续”,其中“事前”是签署合同之前还是发债之前?

答:“事前”指债券发行或贷款提款之前。企业需要国家发展 改革委批复备案申请后才能开展外债发行或提款工作。

3.企业信用情况是否会影响发行外债备案结果?

答:会影响。申请企业可事先登陆“信用中国”网站 (www.creditchina.gov.cn)查询企业信用信息。

4.企业借用中长期国际商业贷款,是否需要向国家发改委申请办理备案登记手续?

答:发改外资〔2015〕2044号通知所称外债包括中长期国际商 业贷款,境内企业及其控制的境外企业或分支机构向境外举借的1年期以上中长期国际商业贷款需要向国家发改委申请办理备案登记手续。

5.需要办理备案登记的范围是否仅限于公开发行外债?投资 公司定向发行的可转债是否需要办理备案登记手续?

答:需要办理备案登记的范围不仅限于公开发行外债。投资公 司定向发行的可转债需要办理备案登记手续。外债包括但不限于普 高级债、资本债、永续债、可转债、优先股等境外债务性融资工具。

6.境内金融机构对外转让不良债权是否需要办理备案登记手续?

答:根据《国家发展改革委关于做好对外转让债权外债管理改 革有关工作的通知》(发改外资〔2016〕1712号)有关规定,“境 内金融机构向境外投资者转让不良债权,形成境内企业对外负债,适用《国家发展改革委关于推进企业发行外债备案登记制管理改革 的通知》(发改外资[2015]2044 号)有关规定,统一纳入企业外债登记制管理。”金融机构申请办理对外转让不良债权的,将相关纸 质申请材料报送至政务服务大厅。

7.企业发行外债备案登记的申请主体是否可以是境外企业?

答:不可以。境内企业及其控制的境外企业或分支机构发行外债,需由境内企业向国家发展改革委申请备案登记。

8.企业是否可以直接向国家发展改革委提出企业发行外债备案登记申请?

答:中央管理企业和金融机构由集团总部(总公司、总行等) 向国家发展改革委提出备案登记申请,地方企业(含金融机构)直接向国家发展改革委提出备案登记申请。

9.业在境外借用外债并开展投资活动,应该办理企业发行 外债备案登记,还是应该办理企业境外投资核准/备案?

答:根据《国家发展改革委关于推进企业发行外债备案登记制 管理改革的通知》(发改外资〔2015〕2044号),企业借用外债应该办理企业发行外债备案登记手续;如果同时涉及《企业境外投资管理办法》(国家发展改革委令2017年第11号)所述境外投资行为,则也应该办理境外投资项目核准或备案。

10.如何申请办理《企业借用外债备案登记证明》延期?

答:2019年3月底后我委不再受理外债延期申请。2020年2月4日,为全力支持新冠肺炎疫情防控工作,我委发布《关于企业申请延长外债备案登记证明有效期事宜的指引》,对已取得外债备案登记证明、但确因疫情影响未能在有效期内完成外债发行的企业,临时允许有效期延期申请。

请先 登录后发表评论 ~