中國香港地區保函特點與風險防控

中國香港地區保函特點與風險防控

來源:中國國際商會

香港因其特殊的政治體制、經濟地位和法律體系,一直是連接内地與世界各地貿易和投資往來的最佳門戶。依托内地經濟的高速發展,香港金融業得以不斷發展壯大,是内地“走出去”企業的首選落腳點,衍生出了大量的貿易融資、銀團貸款和并購交易需求。粵港澳大灣區的發展和“一帶一路”建設亦将進一步鞏固香港作爲國家重要的國際金融、商業及貿易樞紐地位。内地是香港最大的貿易夥伴,在2018年,兩地貿易占香港整體貿易總值超過50%。香港是内地最大的實際利用外商直接投資來源地,根據内地的統計數字,截至2018年年底,香港在内地的實際直接投資額累計超過10,000億美元,占内地外來直接投資的逾半總值。另一方面,内地也是香港主要的投資者。至2019年6月,已有1799家内地企業在香港設有地區總部、地區辦事處和當地辦事處。截至2018年年底,内地在香港的直接投資總額累計達5260億美元,是香港外來直接投資的第二大來源地。

一内地開往香港地區的銀行保函概況

銀行保函[1]在内地與香港地區企業的貿易與投資交易中一直發揮着重要的作用。内地開往香港地區的保函包括融資性保函及非融資性保函兩大類,其中融資性保函占有較大比例,主要爲各類投、融資交易提供保障。非融資性保函又包括投标保函、履約保函、預付款保函、付款保函、質量維修保函等。保函币種除人民币外,主要爲美元、港币、歐元、日元等自由兌換貨币。保函一般規定适用URDG758、ISP98及UCP600等國際慣例,部分保函會特别注明适用中國法律(港、澳、台除外)并受保函開立人所在地有管轄權法院排他性管轄。在監管政策方面,香港地區對保函申請人、受益人等主體方面無特别限制,融資性保函項下的申請人、受益人一般爲法人,非融資性保函項下的申請人也可接受爲自然人,有法律約束力的身份即可,執行反洗錢審查時除要審查當事人、所涉國家地區外,還會充分了解保函所涉的交易背景。

二香港地區保函司法判例

香港繼承自英國的英美法系,采用判例法,因此,研究以往具有代表性的法院判例,可以更好地理解香港司法系統對見索即付保函的觀點和看法。

1關于保函獨立性的判斷标準

所謂保函的獨立性,就是指該保函的擔保行承擔的是“獨立的見索即付責任”抑或是“從屬性的連帶責任保證”,香港法院認爲,如果保函本身已經約定的,就遵從保函約定,如果沒有約定,就從保函本身條款來判斷是否獨立。舉例來說,如果保函中注明遵從URDG758等獨立保函規則,法院一般會尊重雙方意願予以承認,除非是URDG沒有規範到的部分,才會去尋求法律條款的支持。如果保函隻注明了遵照香港法律,那就要從條款本身來判斷。

在 Dragages Et Travaux Publics HK Ltd v Citystate Insurance Ltd [2001] 1 HKC 196 一案中,被告開立了以原告爲受益人的保函,保函的條款爲:在分包商違約并且在原告提出書面索賠的情況下,被告将承擔原告遭受的損失及費用等,相關原文如下:In the event of default by the Sub-contractor of any of its obligations under the Sub-Contract and upon demand in writing made by the Main Contractor upon the Surety, the Surety shall satisfy and discharge any claims, actions, damages... whether directly or indirectly sustained thereby by the Main Contractor up to an aggregate of the Bonded Sum。在分包商破産清算後,原告在保函項下針對被告提起訴訟。被告抗辯理由爲本案保函條款與Konocase中的有條件保函相同,Konocase中的相關保函條款爲: Or if on default by the contractor the surety shall satisfy and discharge the damages sustained by the employer thereby up to the amount to the above written bond,雖然該條款中無“on demand in writing”措辭,但“on demand in writing”措辭并不能将一個有條件保函轉變爲一個見索即付保函,所以本保函應該是一個有條件擔保。而原告認爲本案保函條款與Esal case相同,應爲見索即付保函,Esal case中的相關保函條款爲:We undertake to pay the said amount on your written demand in the event that the supplier fails to execute the contract in perfect performance。法院審理認爲,本案中的保函條款從整體看,很清楚的是保函賠付金額有待确定,因此得出結論,本案中的保函并非見索即付保函。法院裁定保函是否爲“見索即付”保函,主要取決于保函文本的結構。由于“見索即付”保函可能是“壓迫性”(oppressive)文件,因此,這些保函的措辭必須以清晰明确的措詞起草,并且有必要确定所承擔的義務是否以文件的提交或文件中所指事實的實際存在爲條件。可見,香港法院判定涉案保函是否爲“見索即付”保函,需要保函中的措辭清晰明了的表明擔保人的責任是不可撤銷的、無條件的和見索即付的,其所承擔的義務是以提交規定的文件爲條件。

2關于适用法律及司法管轄權

1、适用法律相關判例

在Credit Agricole Indosuez v Shanghai Erfangji Co Ltd and Another [2002] HKCU 706一案中,原告爲法國一家銀行的上海分行,被告爲依據中國法律注冊的公司,營業地點在上海。原告與第一被告簽署外彙交易協議,第二被告出具保函擔保第一被告履約。外彙交易協議約定适用香港法律,香港法院具有非排他性的管轄權。保函條款規定适用法律同外彙交易協議。第一被告違約後,原告因未能在外彙協議及保函項下獲得賠付,因而針對兩家被告提起訴訟。被告抗辯的理由爲本案中的外彙交易協議在中國法下是不合法的且不能執行,之所以簽訂外彙交易協議是因爲錯誤地認爲其是合法的。法院判決中明确表示:明确的法律選擇條款是有效的,并且在通常情況下是結論性的。即使在合同的當事方和标的與所涉司法管轄區無關的情況下,也是如此。因此法院最終判決本案中的外彙交易協議及保函的适用法律爲香港法律。

2、司法管轄權相關判例

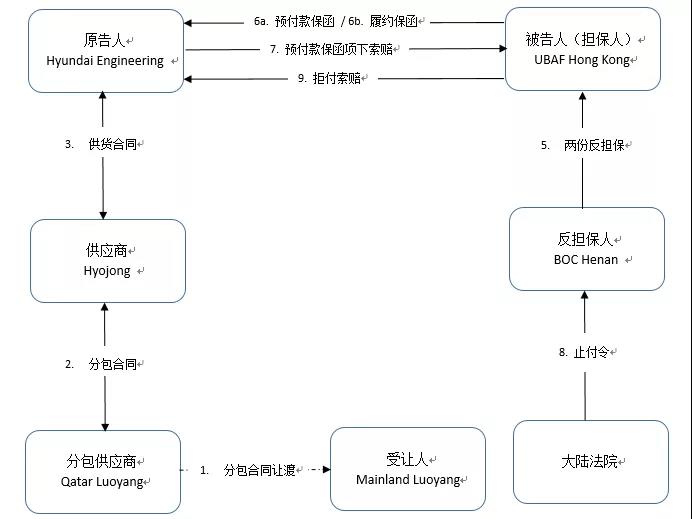

在Hyundai Engineering v UBAF (Hong Kong) Ltd [2012] 5 HKLRD 620一案中(見下圖)。

原告爲韓國一家工程與建築公司,與供應商 H 公司簽訂供貨合同,H公司又與Q公司簽訂分包合同,Q公司又将合同項下的權利義務讓渡給M公司。B銀行應H及Q公司申請開立了以被告爲受益人的兩份反擔保保函,被告又相應開立了以原告爲受益人的預付款及履約保函,4份保函均表明适用URDG758。原告在H公司違約後,在保函項下向被告提出索賠,被告以基礎合同項下存在欺詐爲由拒絕賠付。原告針對被告提起訴訟,被告辯解稱反擔保保函項下,内地法院出具了止付令,所以隻能拒付。同時反擔保保函項下,M公司及其母公司還在内地法院對B銀行、本案中的原告、H公司提起了訴訟。被告要求停止訴訟程序等待内地法院的判決,或者将訴訟交由内地法院審理。法院認爲,保函明确表明适用URDG758, 其第34條規定:除非保函另有約定,保函的适用法律應爲擔保人開立保函的分支機構或營業場所所在地的法律;第35條規定:除非保函另有約定,擔保人與受益人之間有關保函的任何争議應由開立保函的分支機構或營業場所所在地有管轄權的法院專屬管轄。因此法院駁回被告的申請。

當存在排他性的司法管轄權條款時,香港法院通常尊重當事人的自主選擇。根據上述案例,在排他性的司法管轄權條款下,除非有例外原因,否則不能在所選擇的司法管轄權之外進行裁決。根據香港以往的判例來看,在保函含有香港法院具有排他性司法管轄權的條款下,香港法院一般不會因被告的抗辯而停止訴訟程序。

3關于止付态度與标準

在 MBM Metal Works Hong Kong Ltd v Jonathan Derek Nichols & Anor [2019] HKCU 67一案中,香港法官引用了英國法院的一個判例(American Cyanamid Co v Ethicon Ltd [1975] AC 396)中對于授予臨時止付令的基本原則,該原則是:(i)情況緊急且嚴重;(ii)對便利的平衡在于是否發出臨時止付令。關于臨時止付令,法院還将考慮:(i)是否有緊迫性授予臨時止付令;(ii)是否提供了足夠補償受益人因臨時止付令而遭受損害的賠償。由此可見,香港法院對于發出臨時止付令的态度與國内獨立保函司法解釋類似。不同的是,香港的臨時止付令不但可以禁止銀行付款,也可以禁止受益人來索賠,甚至還可以銀行先履約付款後再馬上凍結這筆款項。法院發出臨時止付令後,當事人可以在14天内提出複議。

三開往香港地區慣用保函文本特點

(一)大多數保函載有如下條款:

The guarantee is not transferable or assignable,即保函不允許轉讓及讓渡。

(二)部分保函注明到期日的具體到期時間。例如:the guarantee become null and void at the close of business on 20190630 5:00 pm (Beijing time)

(三)有的保函要求賠付時不得有任何扣除。

例如:We shall, within 5 (five) banking days pay you the amount specified in each of your demands without delay, set-off, counterclaim or any other restriction or condition and such payment shall be made free and clear of any tax or other deductions or withholdings of any nature, provided that the aggregate amount drawn under this stand-by letter of credit shall not exceed the guaranteed sum aforesaid.

(四)融資性保函或備用信用證需要添加特殊條款。

自2015年開始,針對受益人是銀行的情況,香港金管局要求内地開立的保函(payment undertaking)中須表明符合外彙管理要求,沒有違反法律等内容。例如:We confirm that (i) All authorizations and approvals (including any approval limit from the state administration of foreign exchange of the People’s Republic of China (for the purpose of this stand-by letter of credit, excluding Hong Kong, Macao and Taiwan, hereunder referred to as the “PRC”) ) required to enable us to lawfully issue and perform this stand-by letter of credit have been obtained and are in full force and effect; and (ii) we have complied, and will at all times comply, with all applicable laws and regulations of the PRC in relation to this stand-by letter of credit.

另外,對于所有國外開來的保函,除非明确表明适用URDG、UCP600、ISP98這三個規則,否則都需要律師出意見,聲明沒有違反當地法律,可以索賠。

(五)融資性保函的金額一般包括本金、利息、罰息及費用等。例如:

The maximum amount covering principal, accrued interest up to the date on which we pay under this irrevocable stand-by letter of credit, penalty interest, fees, expenses and banking charges (hereinafter collectively called as “the guaranteed sum”).

四香港地區保函風險控制建議

1準确把握審單時限

如前文所述,開往香港地區的保函一般規定适用URDG758、ISP98及UCP600等,保函條款中一般會明确規定擔保銀行在收到索賠後的具體付款時限,比如在5個營業日、7個營業日或10個營業日内對相符索賠進行付款。須注意的是,在上述付款時限與保函所适用慣例規定的審單及拒付時限不同時,擔保銀行須注意必須在慣例所規定的時限内完成審單,以免在索賠不符時錯過拒付時限。

2注意保函到期日的具體到期時間

在保函對到期日的具體到期時間有明确規定的情況下,擔保銀行在收到保函項下索賠時,須注意記錄并審核收到索賠的具體時間,紙質索賠單據以擔保銀行簽收時間爲準,通過SWIFT電報索賠情況下,應以擔保銀行收到索賠電報的時間爲準。若在保函到期日的具體到期時間之後收到索賠,因保函已失效,擔保銀行可據此拒付。

3注意保函賠付條款中的不得扣減要求

若保函條款中明确規定賠付時不得有任何扣減,擔保銀行在對保函項下的索賠付款時,不可有任何扣除款項,比如電報費、手續費等。

4融資性保函項下的履約風險控制

1、擔保銀行應對債務人主體資格、擔保項下資金用途、預計的還款資金來源、擔保履約的可能性及相關交易背景進行審核,确保擔保項下資金僅用于債務人正常經營範圍内的相關支出。

2、保函開出後應進一步加強與境外債權人銀行的溝通,及時向境外貸款銀行了解債務人在擔保項下貸款還本付息情況,掌握債務人的财務情況,在出現風險預警的情況下,及時采取措施提前化解履約風險。

5保函彙率風險防控

在客戶反擔保币種與保函擔保币種不同的情況下,擔保銀行須注意根據市場變動情況及時要求客戶補足保證金或追加授信,确保反擔保/授信足額覆蓋保函金額;或通過叙做外彙衍生品交易鎖定彙率敞口,規避信用風險和彙率風險。在融資性保函業務中,盡量避免對外擔保的币種和債務人融資币種不同的情況,以免在彙率大幅波動的情況下債權人提前索賠的情況。

請先 登錄後發表評論 ~