央行發布《中國人民銀行關于規範代收業務的通知》

央行發布《中國人民銀行關于規範代收業務的通知》

來源:央行

2020年10月26日,央行發布《中國人民銀行關于規範代收業務的通知》(銀發〔2020〕248号),對代收進行嚴格規範。

根據這個新規,代收業務未來不得爲不具備放貸資質的機構提供此項服務。此前,美團就因爲非法開展代收代付業務被要求整改。

以下爲央行政策原文:

中國人民銀行關于規範代收業務的通知

中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行,各副省級城市中心支行;各國有商業銀行、股份制商業銀行,中國郵政儲蓄銀行;各清算機構;各非銀行支付機構:

爲規範代收業務,保障當事人合法權益,防範支付業務風險,現就有關事項通知如下:

一、代收業務定義

(一)本通知所稱代收業務,是指經付款人同意,收款人委托代收機構按照約定的頻率、額度等條件,從付款人開戶機構扣劃付款人賬戶資金給收款人,且付款人開戶機構不再與付款人逐筆進行交易确認的支付業務。

代收業務适用于收款人固定,付款頻率或者額度等條件事先約定且相對固定的特定場景。

(二)本通知所稱代收機構,是指根據收款人委托,向付款人開戶機構發起支付指令,并完成相關貨币資金轉移服務的機構,包括銀行業金融機構(以下簡稱銀行)、取得網絡支付業務許可或者銀行卡收單業務許可的非銀行支付機構(以下簡稱支付機構)。

取得網絡支付業務許可的支付機構可以爲網絡特約商戶提供代收服務,取得銀行卡收單業務許可的支付機構可以爲實體特約商戶提供代收服務。

(三)本通知所稱付款人開戶機構,是指爲付款人開立銀行結算賬戶或者支付賬戶的機構,包括銀行和取得互聯網支付業務許可的支付機構。

二、付款人授權與付款人開戶機構管理

(一)付款人開戶機構應當事先或者在爲付款人辦理首筆代收業務時取得付款人的授權。授權應當明确收款人名稱、付款用途、付款賬号、付款周期或者條件、授權期限、服務費用等事項。

(二)付款人開戶機構應當根據付款人授權及本機構風險策略等設置代收業務風險防控措施。對與付款人以非面對面方式建立授權關系的,應當設置更高級别風險防控措施。

付款人開戶機構應當通過有效方式向付款人明示所開通代收業務相關信息,包括但不限于業務風險、付款限額等風險防控措施、異議處理方式、授權變更與終止方式以及責任承擔方式等。

(三)付款人開戶機構應當在風險可控前提下,采取便利化方式與付款人建立、變更或者終止授權關系,并及時告知付款人授權狀态。可以采取的方式包括但不限于通過櫃面、自助機具、網絡、電話、短信等。

付款人開戶機構應當妥善留存、及時更新付款人相關授權信息,并方便付款人查詢本人代收業務授權信息。

(四)付款人開戶機構應當在交易過程中對授權事項進行逐筆驗證。未建立代收業務授權關系或者與授權事項不符的,付款人開戶機構應當拒絕辦理相關業務,并向付款人提示風險。

付款人開戶機構應當通過短信、微信或郵件等事先約定的有效方式及時向付款人逐筆提示代收業務信息,對異常交易還應當及時聯系付款人進行核實、向付款人提示風險。提示代收業務信息包括但不限于收款人名稱、付款金額、适用場景等。

(五)付款人開戶機構應當按照合法、正當、必要的原則處理(包括收集、存儲、使用、加工、傳輸、提供、公開等)代收業務所需信息,并采取必要措施确保信息安全,防止信息洩露、被篡改或丢失。

付款人開戶機構應當通過協議等方式向付款人明示處理信息的目的、方式和範圍,并征得付款人同意;應當遵循公平原則确定協議主體的權利義務,采取合理方式提示付款人注意與其有重大利害關系的協議條款,并對相關條款予以說明。

三、收款人與代收機構管理

(一)代收機構應當按規定對收款人開展客戶身份識别,采取有效措施核實收款人身份和經營活動的真實性和合法性,以及收款人采用代收服務确有需要且符合本通知有關适用場景要求。

代收機構不得爲非法設立的組織及違法違規交易提供代收服務。

(二)代收機構應當與收款人簽訂代收業務協議。代收業務協議約定事項包括但不限于收款賬戶、代收資金用途、代收資金結算周期或者條件、服務費用、風險防控措施、異議處理等。

收款賬戶應當爲收款人同名賬戶。收款人因同一品牌連鎖式經營、集團化管理等通過代收業務辦理資金歸集業務确需使用非同名賬戶辦理代收資金入賬的,代收機構應當審核收款賬戶開戶人的身份證明材料,并通過相關資金歸集業務協議等确認收款人與該收款賬戶及收款賬戶開戶人之間存在合法資金管理關系。

(三)代收機構應當在業務處理過程中逐筆确認代收業務協議約定事項以及收款人與付款人的授權狀态。對于收款人委托辦理業務與代收業務協議約定事項不符的,代收機構應當拒絕辦理相關業務。

(四)代收機構應當按照劃分的收款人風險等級對收款人實施分類管理。對于風險等級較高的收款人,可以采取審核留存收款人與付款人授權協議、設置交易限額、建立保證金機制、延遲資金結算等措施。

(五)代收機構應當定期檢查收款人合規性,采取有效措施禁止濫用、出借、出租、出售代收業務接口,或僞造、變造代收業務交易信息。對于收款人疑似違規使用代收業務接口,或者僞造、變造代收業務交易信息的,代收機構應當及時調查核實,并采取延遲資金結算、暫停收款人代收業務等措施。經查實收款人僞造、變造代收業務交易信息的,代收機構應當拒絕辦理相關業務,并及時将情況報送中國支付清算協會和清算機構;涉嫌違法犯罪的,還應當及時報告公安機關。

(六)代收機構辦理跨機構交易業務應當按照清算機構相關代收業務規則發送交易信息,确保交易信息的真實性、完整性、可追溯性,不得虛構、篡改或者隐匿交易信息。

(七)代收機構應當按照合法、正當、必要的原則處理(包括收集、存儲、使用、加工、傳輸、提供、公開等)代收業務所需信息,并采取必要措施确保信息安全,防止信息洩露、被篡改或丢失。

代收機構應當通過協議等方式向收款人明示處理信息的目的、方式和範圍,并征得收款人同意;應當遵循公平原則确定協議主體的權利義務,采取合理方式提示收款人注意與其有重大利害關系的協議條款,并對相關條款予以說明。

四、代收業務适用場景

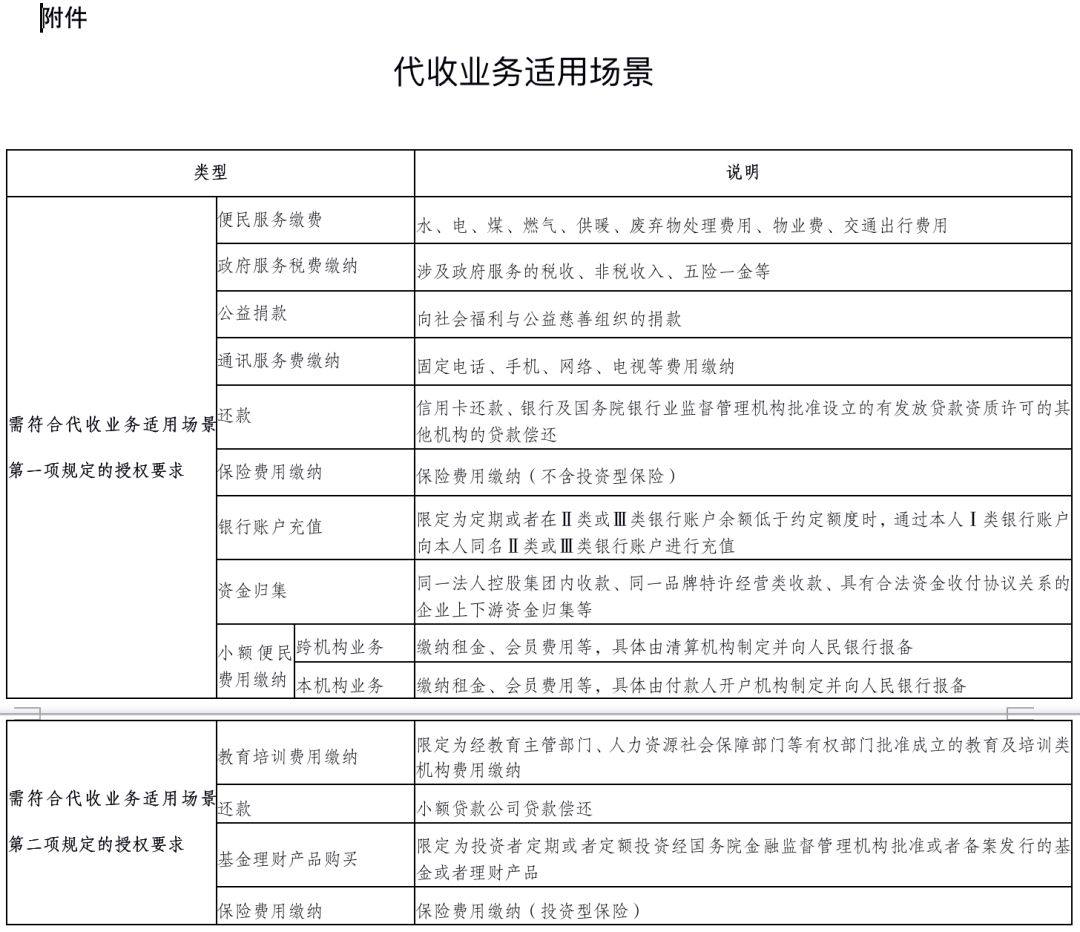

(一)對于付款人與收款人、付款人與付款人開戶機構、收款人與代收機構分别簽訂代收服務協議的,付款人開戶機構可以支持付款人(代收機構可以根據收款人委托)通過代收業務辦理便民服務、政府服務、通訊服務、非投資型保險等相關費用繳納,公益捐款,信用卡還款、銀行及國務院銀行業監督管理機構批準設立的有發放貸款資質許可的其他機構的貸款償還,銀行賬戶充值,資金歸集,以及繳納租金、會員費用等小額便民業務。具體代收業務适用場景詳見附件。

(二)對于付款人、收款人及付款人開戶機構同時簽訂三方代收服務協議的,除第一項所列适用場景外,付款人開戶機構還可以支持付款人(代收機構還可以根據收款人委托)通過代收業務繳納教育培訓費用、償還小額貸款公司貸款、定期或者定額投資經國務院金融監督管理機構批準或者備案發行的基金或者理财産品、繳納投資型保險費用等。具體代收業務适用場景詳見附件。

(三)付款人通過代收業務辦理本人同名信用卡或者銀行貸款還款業務的,付款人開戶機構不得拒絕辦理相關業務,法律法規或者相關監管規定禁止的除外。

(四)代收機構通過代收業務爲收款人辦理資金歸集、信用卡及貸款還款等業務,且涉及支付賬戶與銀行賬戶之間資金劃轉的,還應當遵守《非銀行支付機構網絡支付業務管理辦法》(中國人民銀行公告〔2015〕第43号公布)有關銀行賬戶與支付賬戶應屬于同一客戶等規定。

(五)付款人開戶機構、代收機構應當采取有效措施控制代收業務适用場景範圍,不得通過代收業務爲本通知規定以外的場景辦理資金轉移。

(六)銀行或者支付機構在每次交易活動完成後向付款人開戶機構發送支付指令、但無需付款人逐筆驗證即從付款人支付賬戶或者銀行賬戶劃轉資金的支付業務,執行《非銀行支付機構網絡支付業務管理辦法》有關小額免密支付業務的規定,不得通過代收業務辦理。

五、清算機構業務規範

(一)清算機構爲代收業務提供轉接清算服務的,應當制定代收業務細則和代收業務報文标準。相關制度應當向成員機構公布,并報告中國人民銀行。

(二)清算機構應當建立健全代收業務風險防控機制,完善可疑交易監測模型,及時向成員機構提示代收業務風險。對确認存在違法違規行爲的收款人、付款人開戶機構、代收機構,及時采取有效控制措施,包括但不限于暫停提供轉接清算服務等。

六、監督管理

(一)中國人民銀行分支機構應當切實履行屬地監管職責,将本通知執行情況納入業務檢查重點,加大對違規行爲的處罰力度。情節嚴重的,應當及時報告中國人民銀行。

(二)銀行、支付機構違反本通知規定,情節輕微的,由中國人民銀行或其分支機構進行通報,并責令限期整改;情節嚴重或者逾期未改正的,按照《中華人民共和國中國人民銀行法》《中華人民共和國反洗錢法》相關規定予以處罰,并可以責令清算機構暫停爲其提供代收業務相關轉接清算服務。

(三)清算機構違反本通知規定,或者明知、應知成員機構違反本通知規定仍爲其提供代收業務相關轉接清算服務,情節輕微的,由中國人民銀行或其分支機構進行通報,并責令限期整改;情節嚴重或者逾期未改正的,按照《中華人民共和國中國人民銀行法》相關規定予以處罰。

七、附則

(一)銀行、支付機構辦理本機構的收款人、付款人之間代收業務的,适用本通知規定。

(二)本通知自發布之日起六個月後施行。銀行、支付機構和清算機構應當對照本通知要求對存量代收業務進行梳理,制定整改方案并報告中國人民銀行或其分支機構同意後執行。

請中國人民銀行分支機構将本通知轉發至轄區内城市商業銀行、農村商業銀行、農村合作銀行、農村信用社、村鎮銀行、外資銀行。

請先 登錄後發表評論 ~