深圳QFLP新規簡析:兼與海南規則比較

深圳QFLP新規簡析:兼與海南規則比較

公司與證券法點評

自2020年起,外國資本加速進入中國。根據聯合國貿易和發展會議于2021年1月24日公布的《全球投資近趨勢監測》,由于美國政治與疫情的原因,大量資本外逃,導緻外國直接投資(FDI)直接腰斬49%,而中國首次超越美國成爲全球FDI最高的國家。除了在FDI上的新高外,中國也在不斷推動QFLP(合格境外有限合夥人)制度的不斷創新。由于中國2020年4月1日開始全面開放金融市場,取消期貨、證券公司與基金管理公司外資股比例限制,外資以QFLP基金身份進入金融市場進行投資行爲,例如股權并購、資産重組等的難度迅速降低。從2010年上海試水至2020年海南新政,到最近深圳出台的新修改的QFLP政策,各地相繼出台、完善當地的QFLP制度,以吸引外資投資從而促進本地經濟尤其是優勢企業的發展。本文通過對比海南與深圳最新QFLP政策,探讨各地在QFLP制度上所進行的創新,并爲有意向試水QFLP新策者提供初步的信息與建議。

一、兩地政策基本情況

2020年夏天,中共中央、國務院發布的《海南自由貿易港建設總體方案》中提出以自由貿易港建設推動海南高質量發展的總體目标,積極探索建立适應自由貿易港建設的更加靈活高效的法律法規、監管模式和管理體制。順應政策背景并在借鑒其他地區已經出台的QFLP試點政策的基礎上,2020年10月10日,海南省金融管理局聯合其他相關部門共同發布了《海南省關于開展合格境外有限合夥人(QFLP)境内股權投資暫行辦法》(以下簡稱《海南辦法》),以吸引在規模上暫時無法符合上海等地QFLP政策要求的“小而美”的海外投資者的跨境投資基金。

無獨有偶,2021年1月29日,深圳市地方金融管理局發布關于印發《深圳市外商投資股權投資企業試點辦法》(以下簡稱《深圳辦法》)的通知,進一步向外資股權投資機構敞開大門。早在2012年,深圳就發布了首份《深圳辦法》并在2017年進行了修訂,因而此次已是第二次對《深圳辦法》進行修訂(2017辦法繼而被廢止),而這也是繼2021年1月8日深圳金融局發布的《關于促進深圳股權投資持續高質量發展的若幹措施(征求意見稿)》之後,對股權投資行業釋放的重大利好信号。根據深圳金融局公布的數據顯示,截至目前,已有155家外商投資股權投資管理企業(以下簡稱QFLP基金管理人)、37家外商投資股權投資企業(以下簡稱QFLP基金)在深圳取得試點資格,合計注冊資本(認繳出資額)達到了54.4億美元。深圳市意圖通過試點工作平穩有序的開展與試點企業的成功設立與運營的成果,形成标杆效應,進一步吸引具有國際影響力的股權投資機構來深圳進行投資。

二、兩地政策對比

通過總結《海南辦法》與《深圳辦法》,筆者對兩地設立QFLP基金管理人與QFLP基金在要求、程序、合規等方面進行了如下對比:

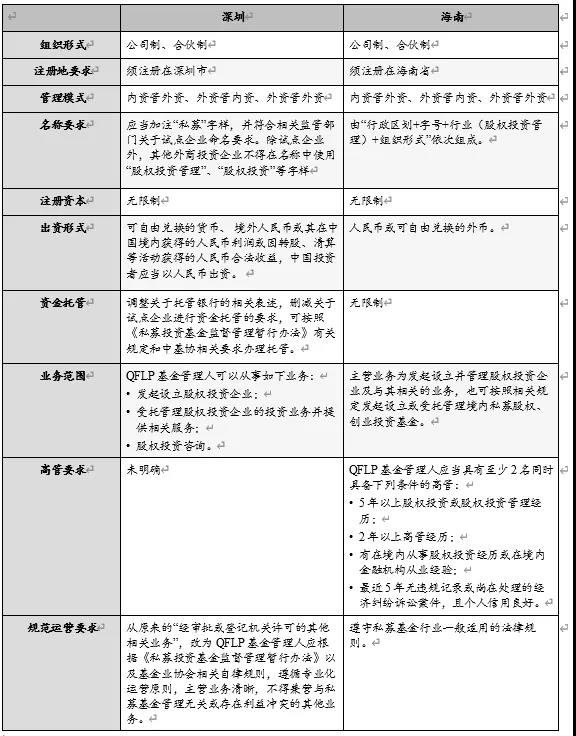

(一)QFLP基金管理人要求

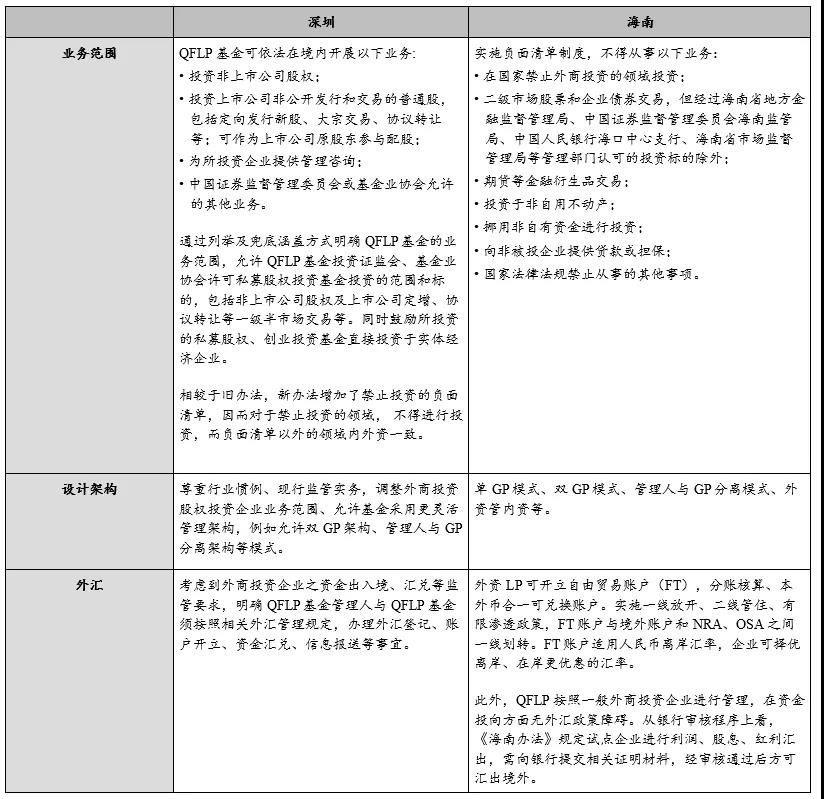

(二)QFLP基金要求

三、比較分析:海南仍略有優勢

此次深圳大幅度改革QFLP政策,基本與海南拉平,但是畢竟海南有自貿區政策加持,比較深圳與海南兩地QFLP政策可以看出,仍存在一些政策靈活性。

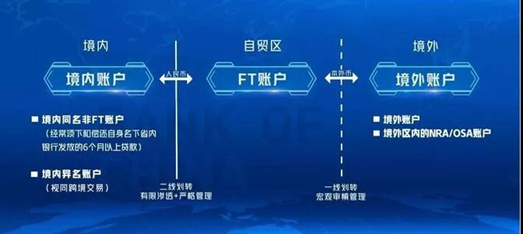

(一)外資LP可利用FT賬戶,選擇結彙彙率。

根據《海南辦法》及當地經辦部門介紹,境外LP可以通過FT賬戶使得資金進出與本外币的轉換更加自由,這對于進一步擴大人民币跨境使用與探索資本項目可兌換提供了便利。

而在FT賬戶體系下,除機構的自由貿易賬戶(FTE、FTN、FTU賬戶)外,在自貿區的個人也能夠擁有自由貿易賬戶(FTI、FTF賬戶)。外資LP利用FT賬戶,不僅使得資金使用,特别是關聯方之間交叉使用資金更方便,更重要的是,可選擇在岸人民币彙率或離岸人民币彙率結彙,更好地應對彙率波動。

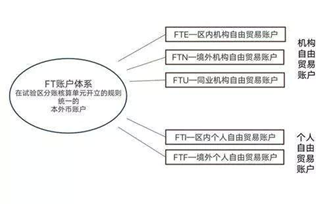

圖:FT賬戶體系

此外,根據相關報道,海南省将進一步探索QFLP資金跨境流動的便利化措施。國家外彙局已同意海南分局實行外彙收支便利化,進一步便利QFLP資金彙出入管理。對于經營情況良好的QFLP基金,後續可探索實行更加便利的外彙收支管理措施。[1]

(二)手續簡便

海南省在試點企業的設立程序上也不斷進行了簡化,在僅落地外商投資基金的情況下,僅需要通過企業申請—園區管委會出具推薦函—市場監管管理局憑推薦函注冊登記—開立銀行賬戶—LP入資并在銀行辦理外彙登記手續—基金業協會備案基金這些步驟就能夠在一個月左右的時間設立QFLP基金(備案另需一個月左右),相較于其他地區來說,用“推薦函”的方式取代正式批準,不再設聯審機制,簡化了設立程序,提高了效率。

(三)管理人可享受15%稅率

海南省在财稅扶持政策上也是不遺餘力。根據《海南辦法》,财稅優惠主要集中在兩個方面,一是對設立QFLP基金的企業采取優惠稅率,二是爲吸引人才而向股權投資管理人才提供多項優惠措施。

首先,根據财稅〔2020〕31号的規定,對于納入鼓勵類目錄的企業享受 15%的稅率優惠,而根據《鼓勵外商投資産業目錄(2020)》與《海南自由貿易港鼓勵類産業目錄(2020 年本,征求意見稿)》的相關規定,QFLP顯然處于鼓勵類項下,因而外商投資私募基金管理人可以享受15%企業所得稅優惠待遇。這點我們已經跟當地主管部門核實。

其次,《海南辦法》規定,落戶在重點産業園區的外商投資股權投資類企業,可享受重點産業園區落地的地方優惠政策。目前海南自由貿易港已挂牌成立 11個重點園區。不同園區的地方補貼扶持政策在實操中存在差異,且在給予優惠的力度上有較大自主權,拟落戶企業需與入駐當地政府部門溝通确認。

而對于股權投資管理人才,可以根據财稅 〔2020〕32 号文件享受個人所得稅實際稅負超 15%部分的所得免征個稅優惠。并且可以按相關規定申請認定海南省高層次人才,從而享受人才落戶、購車購房、配偶就業、子女入學、醫療和住房保障等優惠政策。

(四)允許用其他區域注冊的即有管理人發起并管理

海南允許利用在其他區域注冊的現有私募基金管理人直接發起設立外商投資基金。相比較之下,這是一個比較大的優勢,因爲新設管理人并登記耗時費力,往往需要很長周期,特别是基金業協會登記環節審核較爲嚴格。經咨詢,其他區域即便允許用已有的私募基金管理人,也要求系注冊在本地的主體而且有一定資格要求(如珠海的規定)。

當然,相對于海南來說,深圳的優勢在于起步早、QFLP發展有經驗可循,相應配套措施的發展較爲完善,對求穩的投資人來說可能更具有吸引力。在新規下深圳允許外資母基金直接投資VC/PE,表明深圳已經成爲對私募股權類基金最有吸引力的城市之一。不過,海南與深圳兩地本就存在不同的特色優勢,企業在進行投資決策時應當參考自身的優勢與要求,選擇更加适合自己的落戶地,揚長避短。

相繼出台的QFLP政策不僅對于外資LP投資國内VC/PE利好,對國内的股權投資行業來說可以說是“久旱逢甘霖”。自2008年金融危機後,中國金融業的發展一直緩慢前行,近幾年爲了促進人民币國際化并且推動“雙循環”,QFLP在制度創新上的不斷推陳出新,形勢大好。然而投資人也需要在做好充分的調查與研究的基礎上,在相關領域有豐富經驗的團隊的協助下,審慎選擇,從而避免因不了解當地政策而可能造成的法律問題。

[1] 深圳并沒有明确LP是否也可以使用FT賬戶達到同等便利,也不排除實踐中可以做類似安排。

請先 登錄後發表評論 ~