稅收激勵措施

贊比亞政府為投資者提供極大的稅收優惠,特別是對那些在優先發展部門投資至少 50萬美元的投資者。

《贊比亞發展署法》規定的稅收激勵措施

- 贊比亞發展署 (ZDA) 法案及其後續修正案確定了有資格獲得稅收優惠的優先部門。

以下額外的稅收激勵措施適用於對優先部門(如上所述)投資至少 50 萬美元並在贊比亞發展署登記的的投資者

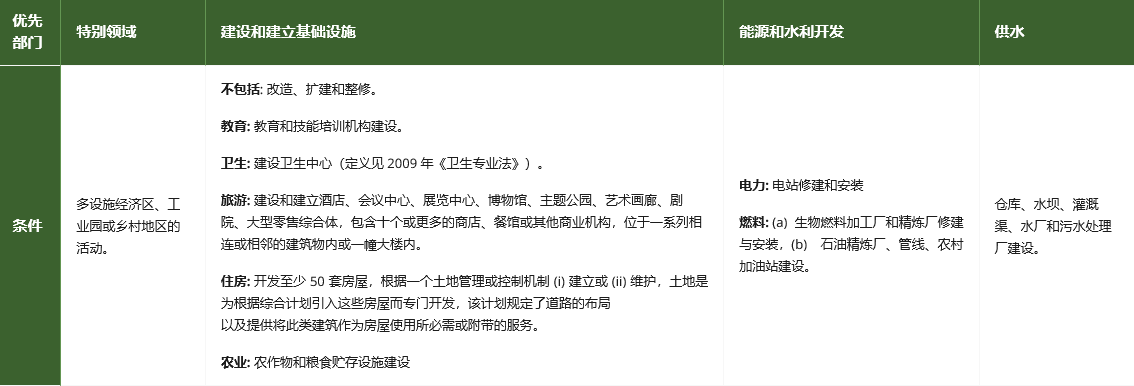

- 優先部門如下

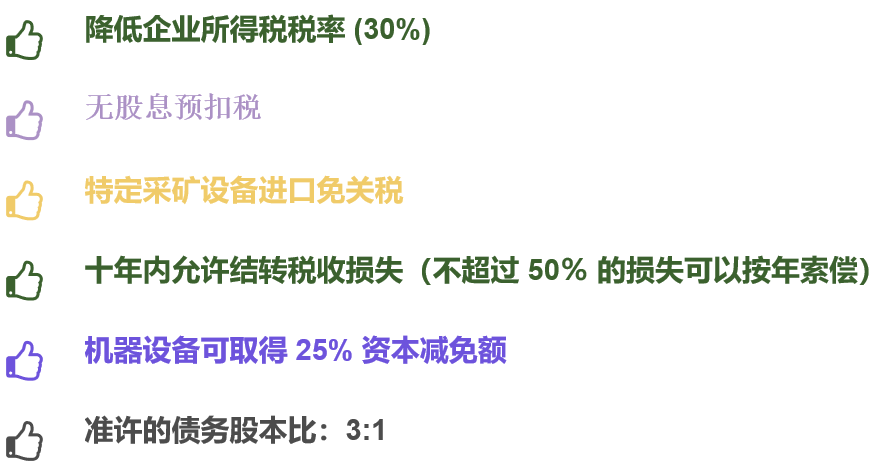

- 礦業活動也能從具體稅收激勵措施中獲益。

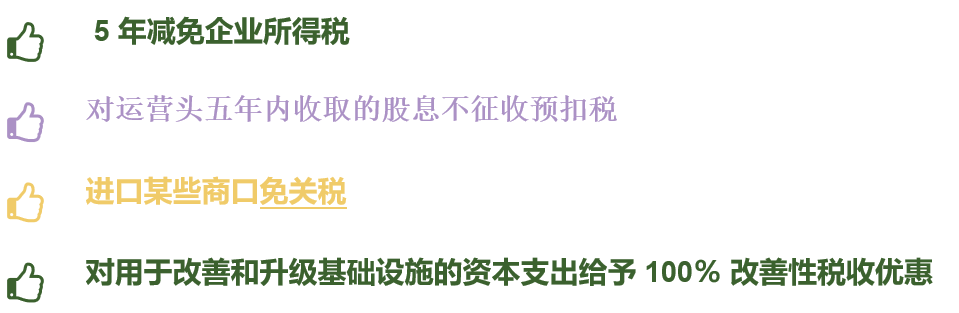

下表概述了所提供的主要優惠

適用於礦業部門的具體稅收激勵措施

雙重征稅協定

除國家稅收優惠外,外國公司還可以充分利用雙重征稅協議來減輕稅收負擔

閱讀全文

請先 登錄後發表評論 ~