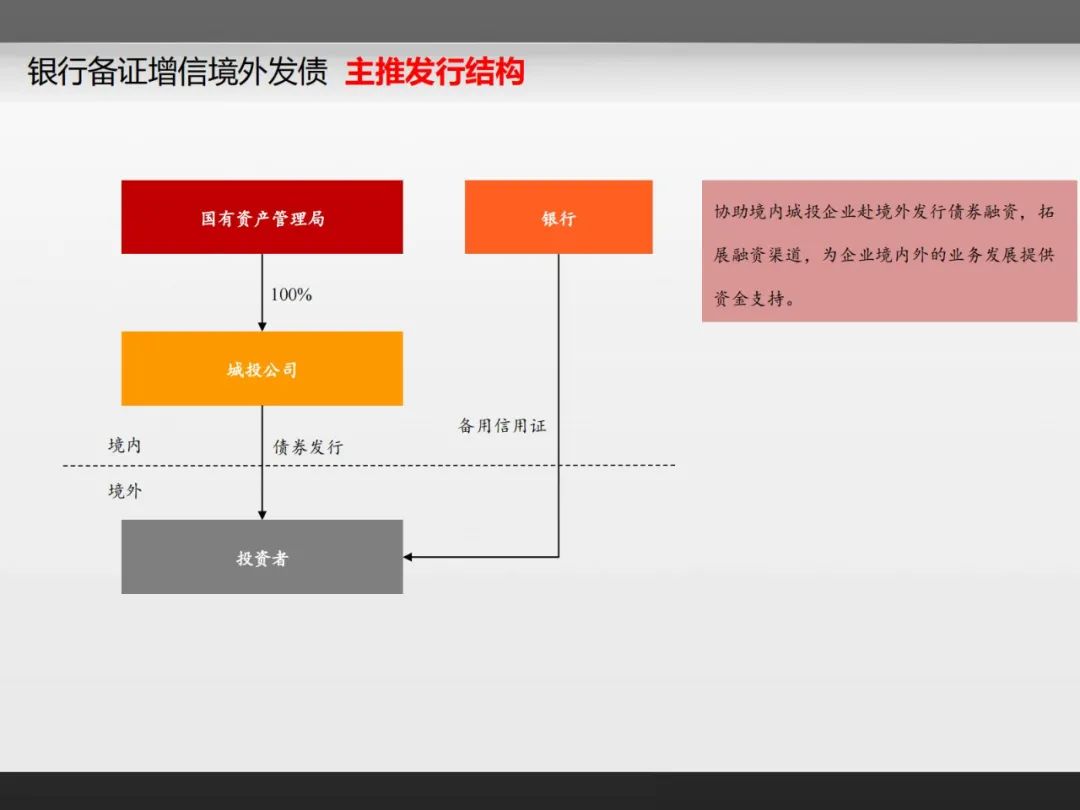

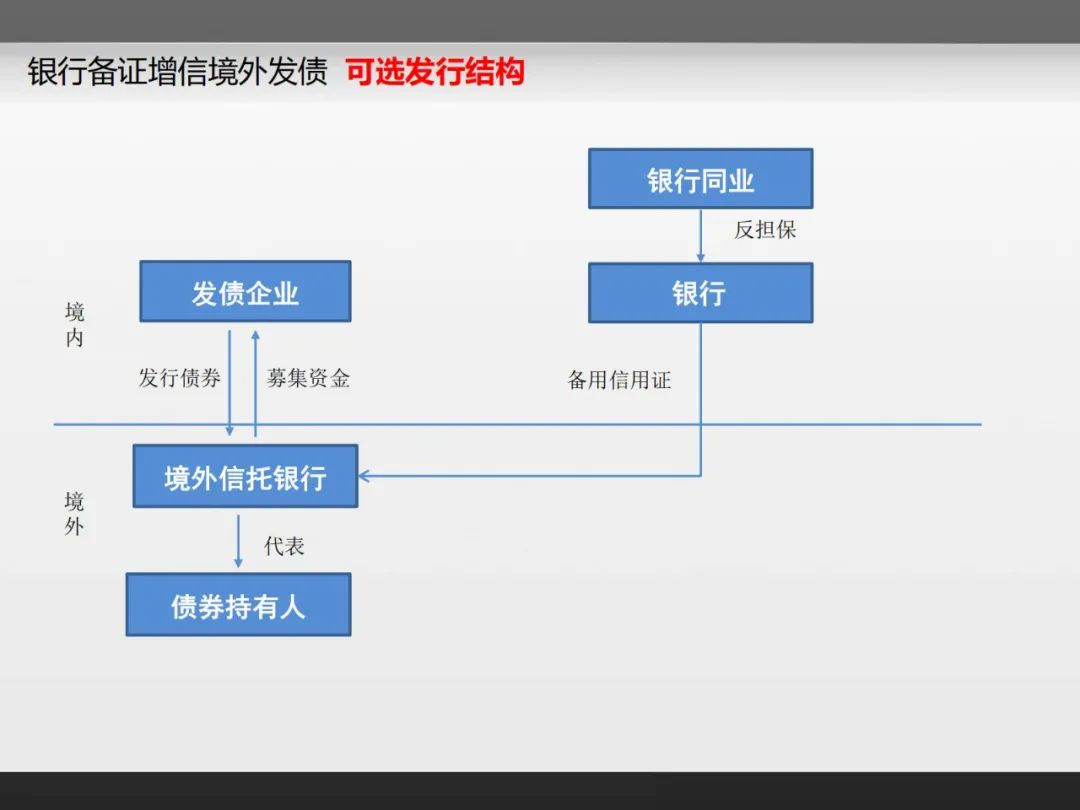

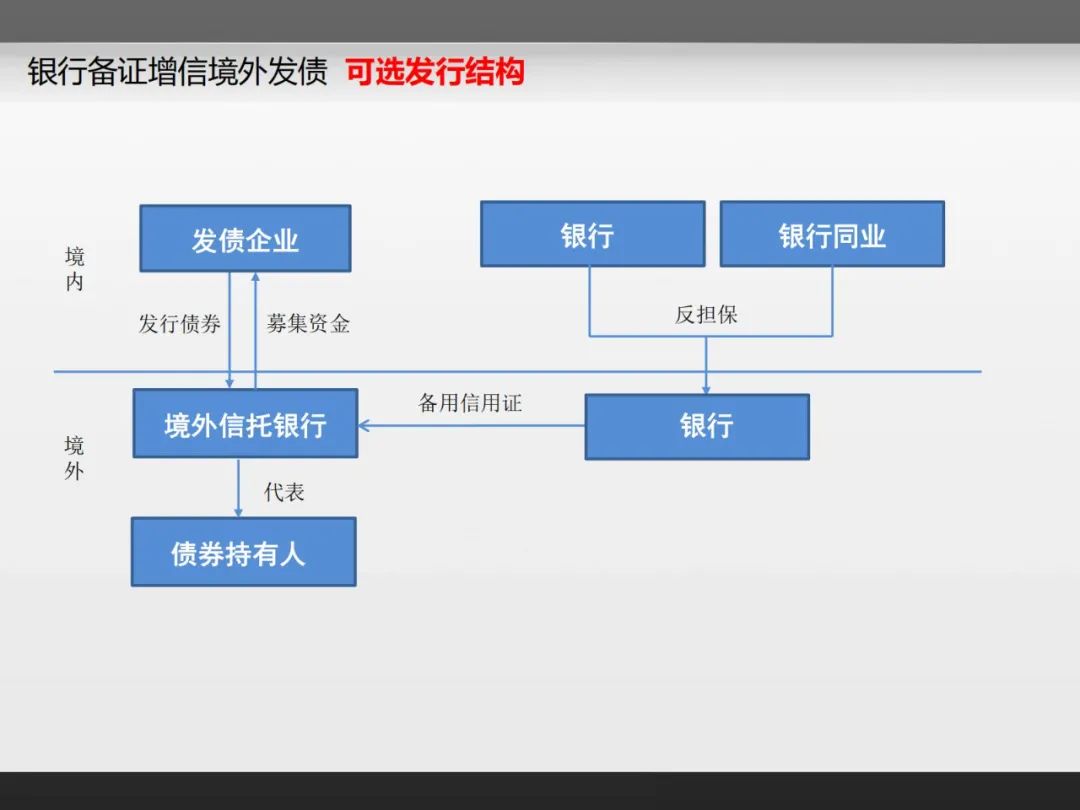

備用信用證結構 | 境外發債備證增信業務

近年來,我國外匯管理改革持續推進,為企業跨境投融資發展創造了有利的政策環境。隨著國際債券市場上中資企業美元債券發行數量和規模的迅速增長,採用備用信用證擔保結構(以下簡稱“備證結構”)海外債市場也快速擴張。

備證結構海外債最早出現於2005年,全球金融危機爆發後,全球主要國家貨幣進入了低利率時代,離岸中資企業海外債券市場迅速崛起。其間發生了“維好協議”有效實現的實踐困難,使得發行人的增信方式發生一些改變,通過銀行開具備用信用證(以下簡稱“備證”)進行外部增信的模式日漸增多。

2019年以來,信用債市場發行人違約案例頻發,備證結構憑藉多起成功兌付案例的支持,獲得了發行人、投資人和備證提供銀行的青睞,市場對其認可度不斷提升。

備證結構在助力中資企業“走出去”戰略的實施過程中功不可沒。境內銀行背書後,境內發行人更易獲得境外投資人的認可,有助於其擴展融資管道、加快國內國際“雙迴圈”業務發展。

此外,備證結構具備一定成本優勢,能夠有效降低發行成本,削減利息支出和相關發行費用。

一是備證結構消除了定價中的資訊不對稱,能夠降低發行利率。實踐中,備證提供行往往是發行人的授信銀行,全面掌握發行人的財務狀況和經營資訊,盡職調查更為全面,備證擔保費的收取比例比較靈活。

以2020年發行的高收益級城投美元債券為例,備證結構海外債根據備證提供行的不同信用狀況其風險利差範圍在年化1%-2%左右水準,備證擔保費大致為年化1.5%-2.5%。兩項合計,發行人信用風險利差支出合計2.5%-3.5%(計入備證擔保費折扣),遠低於發行人基於自身信用風險利差支出4.5%-6.0%的範圍區間。

二是備證結構能夠提高債項評級,降低發行費用,提升發行效率。市場投資者對銀行債券的接受程度遠高於企業信用債券,備證結構的債券債項評級直接上調至銀行優先順序無抵押債券水準,既節省了評級成本,也能夠降低債券路演的經濟成本和時間成本。

在中資海外債市場,非投資級債券的發行費用在1%-1.5%之間,而備證結構債券發行費用能壓縮-0.5%以下,將發行成本降低0.5%-1%。效率方面,企業採取備證結構的發行週期在兩個月以內,企業基於自身信用的平均發行週期長達三個月以上。

此外,部分境內發行人不具備與境外投資人直接溝通的條件,部分企業拿到發改委批復後但無法發行的案例時有出現,而備證結構海外債發行失敗的案例尚未發生。

請先 登錄後發表評論 ~