中國銀行業如何以RCEP為契機加速高層次國際化

正如筆者日前在《RCEP給中國銀行業高水準國際化帶來哪些機遇?》一文分析和歸納的那樣,區域全面經濟夥伴關係協定(Regional Comprehensive Economic Partnership,以下簡稱RCEP)正式生效後會帶來五方面的變化趨勢,包括:(1) 跨境貨物貿易持續增長;(2)跨境投資增加;(3)跨境基礎設施建設與投資持續增加;(4)RCEP區域內的金融市場進一步融合;(5)RCEP區域內的金融市場進一步融合。在此,我們不妨就我國商業銀行特別是大型商業銀行如何以RCEP為契機,採取以下四方面的策略舉措加速自身高層次國際化作如下探討。

首先,業務定位和目標客戶的選擇與確定。作為金融服務仲介,無論是國內業務還是國際業務均須以客戶為中心。為此,目標客戶的選擇與確定便成了具體業務定位的起點與重點。無論是基於歐美領先銀行國際化的經驗與教訓,還是基於我國商業銀行的比較優勢,我國商業銀行均應把涉及RCEP的國際業務的明確確位為批發業務而非零售業務。基於這樣的業務定位,公司客戶和機構客戶自然而然成為我國商業銀行的主要目標客戶。就公司客戶而言,目標客戶可選擇與確定為涉及RCEP跨境業務按主要行業分類的公司實體,特別是中資跨國公司和外國跨國公司。就機構客戶而言,可以把目標客戶明確為以下四大類別。其一,政府和公共部門,包括:超主權機構、多邊開發銀行、國際非政府組織 、主權、政府和政府機構、區域和地方政府、其他公共法人;其二,銀行金融機構,包括:中央銀行、政策性銀行、商業銀行和投資銀行;其三,非銀行金融機構【包括:保險公司(產險、壽險和再保險公司)、證券公司、經紀交易商、財務公司、專業財務公司】;其四,投資經理、資產管理公司和專業機構投資者(包括:投資信託基金、退休基金、特別投資載體、基金經理、資產管理公司、對沖基金和專業機構投資者)。

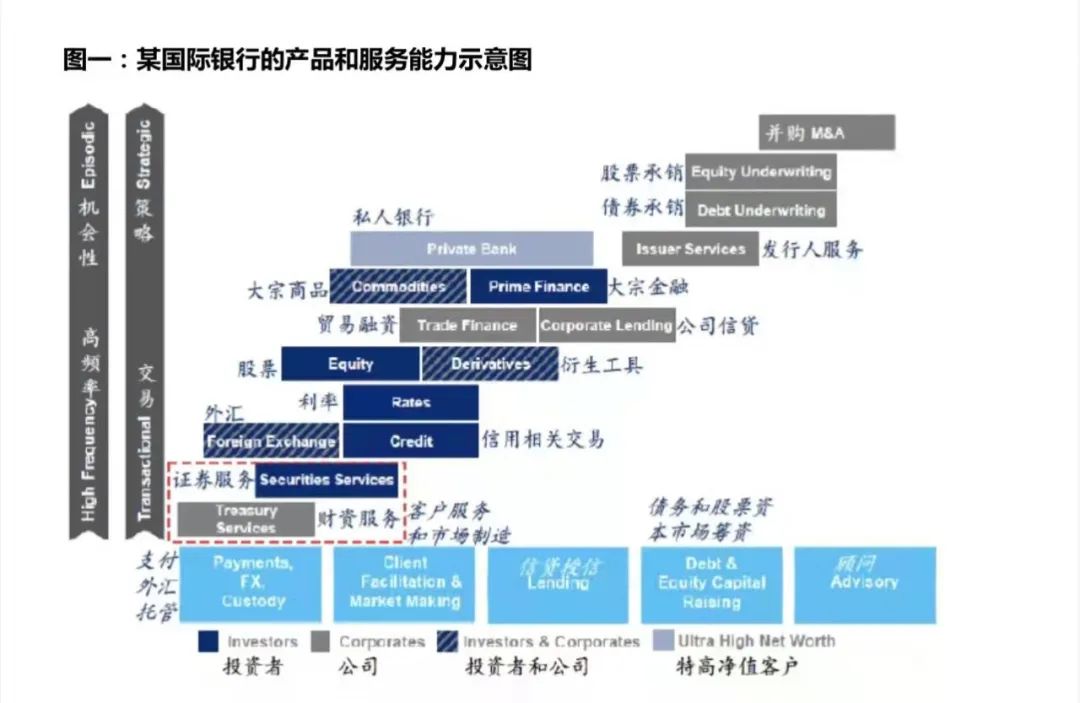

其次,構建與RCEP客戶實際需要相匹配的產品與服務能力。在明確了上述業務定位和目標客戶後,有關銀行接下來就要加緊打造,並持續提升與上述目標客戶實際需要相匹配的產品與服務能力,以便能最大限度內滿足有關客戶的實際需要,從而達到“幫客戶幫銀行的”目的。如下圖所載資訊顯示,以某一活躍在亞太地區的國際領先銀行為例,該行產品與服務能力橫跨的幅度和覆蓋範圍與層次可展示如下圖。

從我國商業銀行現有產品與服務能力的實際情況看,我國商業銀行可重點從以下三方面著手逐步提升與補強自身的綜合服務能力:其一,打造投商銀行一體化的綜合服務能力。這主要包括:傳統的商業銀行產品服務能力(傳統的存放匯兌業務、清算和結算服務、貿易融資等)和新興的商業銀行服務能力;金融市場配套服務能力(財資服務、投資者服務和機構信託服務);投資銀行服務能力:債務資本市場(銀團貸款、債券包銷分銷和交易、票據、資產證券化)、股票資本市場(一級市場和二級市場及衍生產品市場)、衍生工具市場、大宗商品、收購合併(顧問);投資管理和資產管理(財富管理、投資管理、另類投資);保險;信託;租賃等。其二,在強化銀行自身風險管理能力的同時,把風險管理作為為客戶服務等核心內容的能力。從行業的特殊性看,銀行置身於風險管理行業中,其價值創造須透過有效的風險管理來實現。商業銀行自身風險管理能力既體現在與客戶互動的業務上(如:授信業務和中間業務),也體現在自身日常營運管理上(如:資產負債管理、流動性管理、交易對手風險管理和合規管理等)。其三,打造和提升市場製造和流動性提供的能力。長期以來,不少商業銀行一直以市場利用者身份,通過銀行間同業市場進行自營和代客的交易業務。在RCEP生效後,有關商業銀行能否作為市場製造者,並以自身客戶基礎、管道和同業合作關係,建立和維持龐大的“場外交易市場”(Over-the-Counter,OTC)自然而然成為有關商業銀行能否打造和維持自身核心競爭力的一個重要分水嶺。為確保以有關商業銀行為中樞和核心的“場外交易市場”的活力和交易暢順,有關商業銀行必須同時作為“流動性提供者”為所有市場參與者的交易活動提供相應的流動性。再以另一活躍在亞太地區的領先國際銀行為例,該行為機構客戶提供的主要產品和服務包括:(1)顧問意見和籌資服務——為金融機構和政府提供策略顧問意見和籌資服務;(2)財資服務——資本市場服務方案、保管和證券服務、信用和全球產品;(3)投資管理和顧問——提供覆蓋所有資產類別的策略和顧問意見;(4) 資本市場——為金融機構從股票和債務市場籌資提供顧問服務並協助他們達成目標;(5)退休投資和服務——利用整個銀行集團的全部資源和最具創意和慎密的思維,提供綜合和系列性的創新退休產品和服務;(6)風險管理——為債務工具發行者和投資者制定解決管理風險的方案;(7)證券貸放(Securities Lending)——提供客制化的解決方案,以滿足客戶特定的風險與回報的要求;(8)大宗經紀服務——提供整合的融資、清算、結算及用以執行交易的平臺,説明客戶高效率地營運業務。

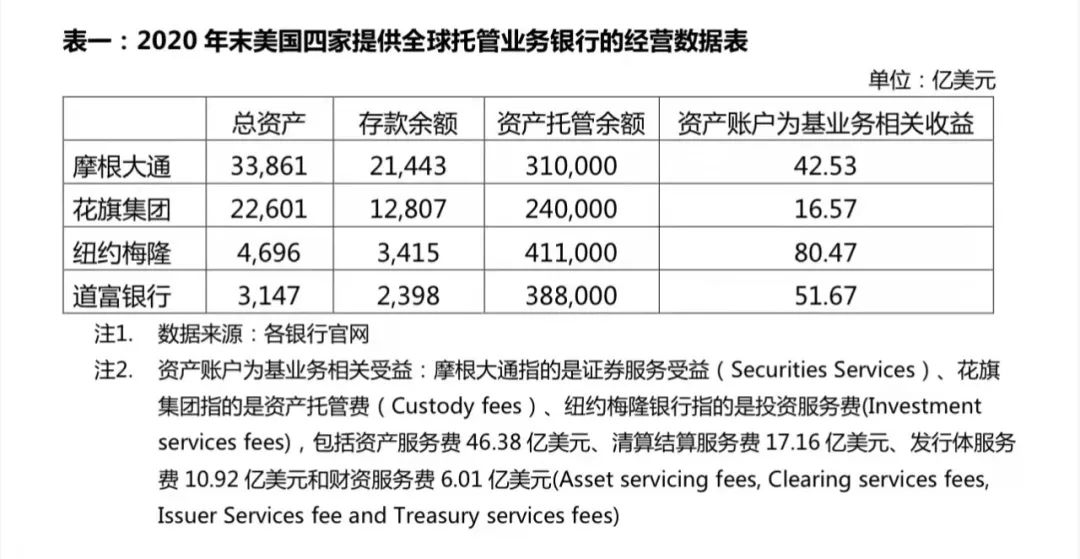

第三,及早開發和控制金融戰略資源,讓別人未來的發展成為自身發展的一個組成部分。回顧全球金融業發展歷史,我們可以看到這樣的一個有代表性地例子,當年美國的銀行分別開發和打造維薩信用卡(Visa Card)和萬事達信用卡(MasterCard)兩大信用卡平臺時,是站在一個控制全球戰略的高度進行的,這兩個平臺的開發者並沒有把平臺使用範圍局限于開發者機構本身,而是把平臺定位為全球共用平臺,並希望在取得“先入為主”先機後,讓全球的其他市場參與者和利用者日後的發展成為自身發展的一部分。事實上,包括我國大多數商業銀行在內大全球眾多商業銀行日後所發行的信用卡大多選擇了同時利用這兩大現成信用卡平臺,它們所發行的信用卡的持卡人每次簽卡通常也可以為這兩大信用卡平臺之一帶來一定的經濟利益。再以入選全球30家系統性重要銀行的兩家美國“城商行”——紐約梅隆銀行和道富銀行為例,若從資產規模而言,它們的規模與我國頭部城商行相仿,但由於它們較早開發控制了金融市場配套服務(資產清算、交收、託管、估值、金融資產押品管理和證券借貸等)的基礎設施,使它們可以憑這些基礎設施和具專業素質的專業人員為全球金融市場和機構客戶提供服務。其中,這兩家銀行2020年底託管資產等餘額分別達到41.1萬億美元和接近38.8萬億美元。實際上,如下表所載資料顯示,摩根大通、花旗集團、紐約梅隆銀行和道富銀行等四家美國銀行利用自身開發與構建的戰略資源——金融資產託管和清算結算系統和基礎設施,所開展的資產帳戶為基的業務規模均相當大。它們託管的資產總量,遠大於自身的總資產和所吸收的存款。基於與其客戶維持的資產託管帳戶關係,它們通過提供上述基本性服務和增值性服務所獲取的業務收益也相當可觀。而且,這種收益的產生是重複出現的(recurring)。

不難理解,RCEP生效後,隨著跨境投資增加、RCEP區域內的金融市場進一步融合和RCEP區域內的金融市場進一步融合類似的服務需求會因此而持續增加。如何早著先機,及早開發和控制有關服務所需的金融戰略資源自然而然成為其中一大關鍵因素。以我國在RCEP區域內推進人民幣國際化為例,我國大型商業銀行除爭取作為由中國人民銀行指定的官方人民幣清算行外,一方面要致力開發自身全球人民幣清算結算系統;另一方面,要圍繞人民幣作為國際信貸貨幣、投資貨幣、儲備貨幣等功能,開發和打造供全球市場參與者利用的資產交易、風險管理、資產託管、估值等一系列基礎設施,並使之成為具長效意義的戰略資源。當然,有關金融戰略資源並不限於上述已知的,有關銀行須以戰略眼光去挖掘和開發未知的金融戰略資源,如此,才可以讓別人未來的發展成為自身發展的一個組成部分。

第四,推進以逆向國際業務為主的國際化策略。從目前各商業銀行開展國際業務的情況看,基本是以順向國際業務為主,即業務發起在本土市場,業務處理在海外市場。近年,隨著我國大中型商業銀行不遺餘力地在海外廣設分支機搆後,過往高度依賴海外代理行處理的順向國際業務所造成“肥水外流”的局面得到根本性的轉變。目前,不少中資銀行的順向國際業務已基本由自身海外分支機搆或其他中資銀行海外分支機搆處理,這可以說是我國商業銀行國際業務經多年努力的階段性成果。不過,無論是過往主要委託海外代理行處理有關業務,還是現在主要委託自身海外分支機搆或其他中資銀行的海外分支機搆處理有關業務,其共同點均是“國際業務的主場在海外市場而非本土市場”。與此同時,人民幣國際化雖然在過去幾年取得舉世矚目的突破性成就,但主要仍僅僅體現在人民幣在國際貿易和國際結算上,這與美元的全面國際化後,讓美國的銀行雙向國際業務在以下方面所得到的商機形成巨大反差:(1)美元作為國際貿易和國際結算貨幣:美國銀行的商機具體體現在國際清算結算、業務處理(Transactional Banking)、帳戶和資金管理、外匯交易等領域;(2)美元作為國際投資和信貸貨幣:美國銀行的商機具體體現在各種形式的融資、跨境貸款、債務資本市場、貿易融資、進出口信貸等領域;(3)美元作為國際外匯儲備貨幣:美國銀行的商機具體體現在投資管理、交易代理、資產管理、證券託管、機構信託等領域;(4)美元作為大宗商品計價貨幣:美國銀行的商機具體體現在石油、黃金、 大宗商品交易、 商品期貨交易、風險對沖及其相關衍生業務。

鑒於上述情況,如何以RCEP生效為契機,在繼續拓展傳統性順向國際業務的同時,大力拓展“在海外市場發起,在本土市場處理”的逆向國際業務,將會是我國商業銀行,特別是大中型商業銀行的當務之急。具體而言,要實現國際業務從傳統的“順向”向理想的“逆向”發展,我國商業銀行須作出以下五方面的改變:

改變一,改變在海外設立分支機搆的主要目的。中資銀行到海外設立分支機搆,無論是以“內生性(organic growth)” 性形式(即從成立代辦處到升格為分行或子行)還是以“外延性”的收購合併形式進行,其主要目的不應是要在當地把當地業務“做大”,也不是要“落地生根”,而是如何策略性配合總行及國內分支機搆的整體策略。因為,即使真的可以在當地“做大了”或“落地了”其意義均遠不如策略性配合母行的發展。基於這樣的主要目的,中資銀行在海外設點時,可以拋棄傳統思維方式,把海外分支機搆能否為本土市場和其他海外分支機搆帶來業務機會和協同效應作為關鍵考慮因素。

改變二,改變在海外分支機搆的組織架構和人員構成及報告線路,增強在地市場行銷能力和服務能力。基於上述“在海外設立分支機搆的主要目的”的改變,中資銀行在海外擴張時,不一定要重走“從成立代辦處到升格為分行或子行”老套路,而是可以根據業務發展需要直接從總行派遣專業團隊,到海外目標市場所在地,開展“逆向”國際業務。由於這種逆向業務,發起在海外,但處理在本土,最終的“記帳業務單位(booking office)”是在本土,這樣的做法,不但方便快捷,而且也不違反當地的監管要求,更不影響有關銀行繼續沿用傳統“從成立代辦處到升格為分行或子行”方法,繼續構建全球網路。用這種方法,比較適合快速在全球各主要金融中心拓展包括:合資格境外投資者資產託管業務、為境外政府機構和超主權機構提供“貨幣互換”和“外匯儲備管理”相關管理服務、人民幣海外授信和在本土債務資本市場的人民幣發債等業務。在這一思路之下,總行派遣的專業團隊主要人員構成包括:(1)隸屬於總行機構業務部的,以包括政府和超主權機構在內的機構客戶為行銷物件的“機構業務行銷人員”;(2)隸屬於總行金融市場部門的債務資本市場(包括債券和銀團貸款)行銷人員;(3)隸屬於總行負責跨境人民幣清算結算的行銷團隊人員;(4)在海外中心成立在地人民幣跨境清算結算的“客戶服務”人員。

改變三,改變在海外的核心業務構成。從目前中資銀行在海外分支機搆的核心構成情況看,主要仍是“信貸”業務、國際清算結算和國際貿易融資等傳統順向國際業務,在作出上述思路改變後,未來中資銀行海外分支機搆的核心業務應以依託本土金融市場相關的業務包括:人民幣發債(熊貓債)、人民幣資產投資和交易、人民幣資產託管、人民幣證券貸放(RMB denominated Securities-lending)、與人民幣相關的外匯買賣等。

改變四,改變在海外的核心客戶構成。在開展逆向國際業務中,中資銀行的核心客戶應以機構客戶和與中國經濟活動往來密切的公司客戶。對於在地零售客戶和與中國沒有經濟活動往來的公司客戶則應堅決“拒之門外”。

改變五,以商業方式代理國家政策性業務和我國主導的超主權金融機構業務,借助國家力量拓展全球業務。在過去多年,我國的對外援助、進出口信貸、貸款換石油等國家政策性業務基本上是由國家進出口銀行和國家開發銀行以及中國進出口保險公司直接承做的。未來,中國商業銀行應主動作為,以商業方式代理國家政策性業務和我國主導的超主權金融機構業務,包括已投入營運的亞洲基礎設施建設銀行的業務。

總而言之,RCEP的生效,既為我國推進“一帶一路”國際戰略和加速人民幣國際化的帶來大好機遇,也為我國商業銀行特別是大型商業銀行自身國際化再上一個新臺階的帶出關鍵契機。毋庸置疑,在我國“一帶一路”國際戰略向縱深推進和人民幣國際化的加速與擴大,將有助於我國商業銀行高水準國際化的同時,我國商業銀行以RCEP為契機,讓自身國際化再上一個新臺階,反過來將會助推我國“一帶一路”國際戰略的推進和加速人民幣國際化,這樣的相輔相成的大格局未來可期。

請先 登錄後發表評論 ~