可持续发展贷款的国际实践及对完善我國綠色金融工具的啟示

可持續發展貸款是近幾年興起的、較新穎的綠色金融理念和實踐。自2017年首筆可持續發展貸款發放以來,其在全球綠色金融市場中發揮著日益重要的作用。可持續發展貸款獲得廣泛關注與其核心的作用機制密不可分,即貸款成本與借款人可持續發展績效指標完成情況掛鉤,從而激勵借款人更多地投入與可持續發展相關的商業活動,為經濟和社會長遠健康發展注入新動能。此種綠色金融工具在中國境內的實踐卻相對較少。本文介紹了可持續發展貸款興起和發展的背景和全球實踐趨勢,分析其核心作用機制和優勢,通過案例進一步直觀展示其特徵,以期對我國可持續發展貸款的落地起到借鑒和啟示作用。

一可持續發展貸款的興起與發展

可持續發展貸款(Sustainability Linked Loans)是近幾年國際上興起的一種較新的綠色金融理念和實踐。自2017年4月荷蘭國際集團向飛利浦提供了10億歐元的首筆可持續發展貸款以來,該綠色金融工具所獲得的關注度不斷上升。2019年3月,貸款市場協會、亞太地區貸款市場協會、銀團與交易協會等三家機構①聯合發佈了《可持續發展關聯貸款原則》(簡稱《原則》)以及《可持續發展關聯貸款原則指南》(簡稱《指南》),為貸款人、借款人、協力廠商的可持續發展貸款實踐提供指導和框架,是可持續發展貸款發展里程中重要的規範性檔。2020年5月,上述三家機構結合最新實踐對《原則》和《指南》進行了更新。以上規範性檔的出臺促進了可持續發展貸款的快速發展。根據《原則》,可持續發展貸款是指任何能激勵借款人實現預先設定的與可持續發展相關目標的貸款工具和/或備用融資方式,例如,債券增信額度、擔保額度、備用信用證等。可持續發展貸款與正常商業貸款相似,其核心在於將貸款成本與借款人環境、社會、企業管治(ESG) 等相關的可持續發展績效指標掛鉤,旨在通過激勵機制促進和支持更多有助於環境和社會可持續發展的商業活動及其增長,為經濟和社會長遠健康發展注入新動能。根據《原則》,完整的可持續發展貸款包括四個核心要素:清晰的可持續發展戰略、具體的績效考核指標、貸款期間跟蹤指標的進展情況、評估借款人指標完成情況並調整貸款利息。以下將逐一解析。一是可持續發展貸款與借款人可持續發展戰略之間的關係。借款人應清晰地向貸款人說明企業可持續發展的戰略以及具體目標,闡釋在貸款中設置的“可持續發展績效指標”(SustainabilityPerformance Targets, 簡稱SPTs)如何有利於促進可持續發展戰略的實現,即可持續發展戰略、SPIs設置、完成指標考核這三者具有一致性。鼓勵借款人披露其要實現的可持續發展目標所要滿足的行業標準或者行業認證。二是設置適當的“可持續發展績效指標”SPTs。SPTs與借款人可持續發展戰略密切關聯。SPTs可包含的因素比較多,通常是與環境、社會和治理方面(ESG)相關的績效目標,用於跟蹤和評價借款人貸款期間可持續性狀況的改善情況。《原則》列出了十個常見的SPTs類別,包括能源利用率的提升、溫室氣體排放的減少、使用更多的可再生能源、水消耗量的降低、可支付的住房成本、可持續使用的原材料、可迴圈使用的原材料、可持續發展的種植業、生物多樣性、借款人ESG評級或者認證的提升等。在可持續發展貸款實踐中,通常設置1—5項SPTs。借款人可邀請協力廠商或者代理人協助其設置SPTs。在實現SPTs考核方面,可按時間節點分階段達成績效指標。例如,分5年完成為一定數量的特殊弱勢群體提供工作、教育的機會,直至達成設定的總人數目標。三是資訊披露。透明度具有重要的意義。借款人需定期披露SPTs的完成情況,在頻率上至少每年向貸款人提供一次進展情況。借款人可以私下向貸款人闡釋SPTs進展;同時,也鼓勵借款人以年度報告或者社會責任報告的形式,向社會公開披露SPTs相關資訊。四是審查驗證SPTs的完成情況。借貸雙方可協商是否需要引入協力廠商評估。對於未對外公開披露或未審計的SPTs,建議由獨立、專業的協力廠商進行外部審核。對於上市公司而言,可以依靠公開披露的資訊驗證SPTs是否實現。對於較為特殊的SPTs,例如,雙方約定尋求外部審核的,則借款人應當從滿足相關資格的審計師、環境顧問、獨立評級機構中選取,並事先獲得貸款機構的同意。

二可持續發展貸款全球實踐

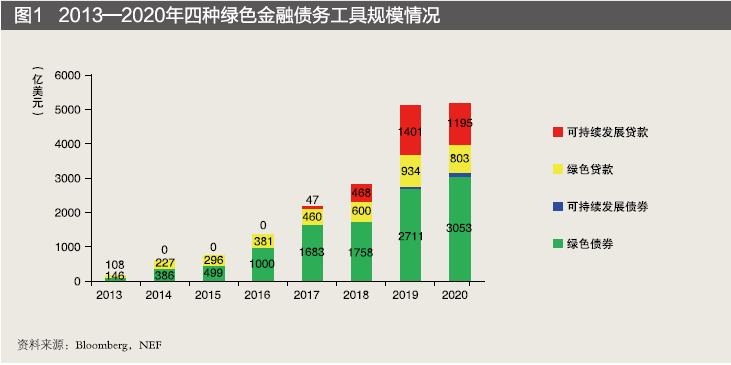

(一)在全球綠色金融市場中呈指數增長態勢從可持續發展貸款在綠色金融市場占比看,自2017年首筆可持續發展貸款簽訂以來,該類型貸款的規模和活躍度在廣義的綠色金融債務市場中呈指數增長,作用日益凸顯。2020年全球綠色金融債務市場規模共計7321億美元,所使用的綠色金融債務工具共6種,包括綠色貸款(GreenLoans,即傳統意義的綠色貸款)、綠色債券(Green Bonds)、社會債券(Social Bonds)、可持續債券(SustainabilityBonds)、可持續發展相關債券(Sustainability-Linked Bonds)、可持續發展相關貸款(Sustainability-LinkedLoans)。從上文可以看出,2013—2016年間金融市場中主要的綠色債務融資工具為綠色貸款和綠色債券(此處為狹義的“綠色金融”)。可持續發展貸款自2017年首次推出後,2018年和2019年發展迅猛,規模分別是上一年的10倍和3倍,並於2019年首次超過了綠色貸款規模。2020年,受新冠肺炎疫情影響,可持續發展貸款規模增速有所放緩,但依然超過了綠色貸款規模。全球可持續發展貸款案例數量也從2017年的8個增加到了2020年的250多個。2020年,綠色債券、綠色貸款、可持續發展債券、可持續發展貸款四種金融工具債務市場規模達到5157億美元,占全部綠色金融債務規模的70.44%。隨著新冠肺炎疫苗的問世及全球抗疫取得階段性成果,可持續貸款發展獲得了恢復。僅2021年前兩個月,全球範圍內已經發放了41筆可持續發展貸款,包括比利時跨國啤酒飲料公司Anheuser-BuschInBev獲得的有史以來最大規模的101億美元可持續發展貸款。

(二)歐盟保持領先地位,其他國家增長迅速歐洲是可持續發展貸款的發源地和主戰場,在歐洲籌集的資金最為活躍,一直處於領先地位。其主要原因在於,歐洲銀行非常重視其自身在推動和實現社會經濟發展方面的價值和作用,有動力增加可持續發展貸款的規模。全球市場中,2017—2020年累計發行金額方面,法國、西班牙及美國排名前三。美國金融機構也越來越多地參與ESG可持續發展績效掛鉤的金融活動。2018年6月,美國CMS 能源公司在美國發行了其與清潔能源目標掛鉤的15億美元的可持續貸款,成為美國第一項此類貸款的實踐。2021年2月,全球私募股權投資公司凱雷投資集團(TheCarlyle Group)發行了41億美元的可持續發展貸款,是美國有史以來最大規模也是第一次與改善董事會多樣性治理KPI掛鉤的貸款。與此同時,新興市場經濟體中也有越來越多的借款人進入與可持續性相關的貸款市場。根據彭博社的資料,2017年以來,亞太地區(不包括日本)的可持續發展貸款相關市場一直在穩步增長,2020年有18家公司簽署了共計74億美元的可持續發展貸款。新加坡全球大宗商品交易商托克(Trafigura)於2021年3月發行了全球最大的可持續發展貸款需求之一,該筆55億美元的貸款所設置的SPTs為減少溫室氣體排放、負責任的金屬採購以及擴大可再生能源投資組合。(三)可持續發展貸款的最新趨勢和動向——引入杠杆貸款可持續發展貸款有望在杠杆貸款市場獲得發展。目前,可持續發展貸款的借款人主體多為投資級企業,與可持續發展相關的杠杆貸款相關案例鮮有披露。但在2021年1月,歐洲杠杆金融協會(ELFA)和貸款市場協會(LMA)聯合首次發佈了《杠杆貸款引入環境、社會、治理相關的可持續發展指南》。該《指南》概述了當前的監管形勢,解釋了投資者要求增加對ESG因素的披露(尤其是在高收益市場中)的迫切需求原因,並詳細說明了借款人將ESG因素引入杠杆貸款的最佳實踐。據此,本文預計,市場需求的擴大及《指南》的發佈,將推動與可持續發展相關的杠杆貸款市場在未來幾年內進一步增長。

三可持續發展貸款的特點與優勢

可持續發展貸款自2017年首發以來,獲得了廣泛的關注和迅速增長。究其原因,主要在於其契合了當下碳中和的全球需求和監管要求。此外,其核心作用機制——貸款成本掛鉤績效指標的完成情況也可激勵借款人實現其ESG目標。

(一)核心作用機制——貸款成本掛鉤SPTs目標完成情況可持續發展貸款的核心作用機制在於貸款成本隨著SPTs目標的實現情況而調節,從而可激勵借款人在所處的行業領域內改善可持續發展狀態,實現更好的發展。貸款價格調整機制主要以三種方式運作:利益機制(單向)、懲罰機制(單向)或利益與懲罰機制(雙向)。通過“單向利益”機制,如果借款人達到其預定的SPTs,將獲得利率優惠;如果未能達到規定的標準,也不會受到任何懲罰。在可持續發展貸款初期,多採用此種機制。第二種選擇是單向懲罰機制,作用原理類似“單向利益”機制。第三種採用“雙向”調整機制,借款人如果滿足預定的SPTs,將獲得貸款成本下調,否則將面臨成本上升。雙向調節機制是可持續發展貸款發展的新趨勢。這種雙向結構更加有助於激勵借款人實現其ESG目標。從媒體披露的多數可持續發展貸款案例看,如果借款人可以完成當年度的SPTs指標,則貸款利率下調區間多在1BP~5BPs。

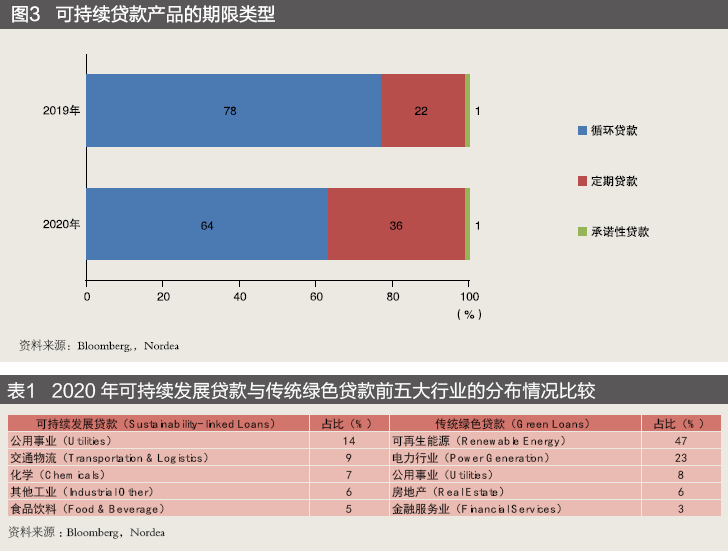

(二)可持續發展貸款的優勢可持續發展與表現掛鉤貸款成本是近年該綠色貸款金融工具獲得快速發展的重要原因之一。此外,參與環境改善、提升參與者品牌形象、滿足監管要求、靈活性強也是此種貸款在全球蓬勃發展的主要原因。第一,符合監管要求。金融機構在優化資源配置,引導資金流向綠色可持續發展領域具有重要的戰略意義和地位。全球主要國家結合自身的經濟發展狀況積極應對氣候變化,並通過制定法律法規或者規範性檔,要求和鼓勵金融機構支持可持續活動。大力發展綠色金融、綠色信貸,既符合監管機構對金融機構的監管和考核要求,又有助於展示金融機構自身對良好環境的承諾和實踐。第二,可持續發展貸款有助於提升參與主體的社會責任形象。解決當下人類社會共同面臨的氣候和環境危機,是市場參與主體的共同願景。在借貸雙方共同參與經濟社會可持續發展活動中,既表明參與者對環境、社會、治理等可持續發展的風險責任意識,又通過貸款產品實現雙贏互動,牢固雙方基於相同價值理念的合作關係;同時,對參與者品牌形象的提升、社會責任意識的展示,無疑也具有積極的正面意義。第三,可持續發展貸款較傳統“綠色貸款”具有較強的靈活性。一是貸款期限靈活。相較傳統“綠色貸款”,可持續發展貸款期限比較靈活。前者多採用專案貸款形式,期限較長,資金專款專用、項目封閉運行;而可持續發展貸款期限則較為靈活,大多數可持續發展貸款都是迴圈貸款形式,期限可為1年、3年、5年;此外,可設置兩個展期權以滿足借款人的需求,且借款人可在需要時隨時提款和還款(見圖3)。但值得關注的一個重要趨勢是,2020年定期貸款所占比重較2019年提升了14個百分點,表明越來越多的借款人將定期貸款與可持續發展目標聯繫在一起。二是可適用於更廣泛的行業。傳統的“綠色貸款”須符合銀行對“綠色”的定義,因此多應用於本質上屬於綠色的行業,例如,可再生能源行業,以及相對成熟的、公認的“綠色”行業,例如,房地產行業。而可持續發展貸款不需要限制在綠色資產或專案的範疇內,借款人只需設置與環境、社會、治理相關的可持續發展目標,並在貸款協定中設置可持續發展績效考核指標,同時掛鉤貸款成本。因此,可持續發展貸款的行業應用範圍較為廣泛。從前五大行業的占比看,可持續發展貸款前五大行業僅占41%,行業分佈更為寬泛;而傳統綠色貸款前五大行業占比87%,行業範圍較為集中(見表1)。從這個角度而言,可持續發展貸款是傳統“綠色貸款”的非常有益的補充方式。三是用途較為靈活。傳統“綠色貸款”較多地用於專案貸款,而可持續貸款普遍用於公司的日常運營需求,較“綠色貸款”專款專用相比,使用起來相對靈活。

四可持續發展貸款的案例分析

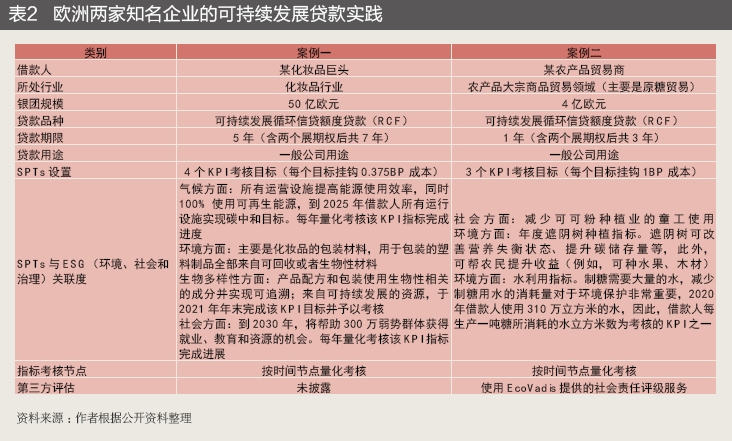

歐洲在可持續發展貸款參與數量和規模上均位於全球前列。本部分將通過列表對比分析歐洲兩家知名企業的可持續發展貸款實踐(見表2),旨在進一步直觀具體地理解可持續發展的特徵和作用機制。

表2的兩個案例體現了可持續發展貸款的相關特徵。第一,可應用的行業領域較為廣泛。案例中的大宗農產品貿易和化妝品行業並非傳統綠色信貸項目所“青睞”的行業,也非銀行綠色資金流向的領域;但企業可結合自身行業領域的特徵設置可持續發展目標,掛鉤貸款成本,獲得可持續發展貸款,以此實現銀行、企業及社會之間在可持續發展方面的良性互動,從而拓展綠色信貸的外延。第二,設置的KPI目標與借款人經營活動中所涉及的環境、社會和治理方面(ESG)相關的目標密切相關,同時,跟蹤和評價借款人貸款期間可持續性狀況的改善情況,最終激勵借款人投入更多力量提高可持續發展的商業活動。第三,注重時間節點資訊披露與協力廠商的評估,增加透明度和專業性。兩個案例均設置了按時間節點考核量化KPI指標實現的進展,同時,第二個案例利用專業的協力廠商對借款人的社會責任進行評級,提高了貸款過程中指標實現的可操作化、透明度和專業化。第四,貸款期限較為靈活。案例中的借款期限分別設置為7年和3年,借款人可結合公司實際經營情況和結算模式,與銀行協商一致,設置靈活的貸款期限。第五,貸款用途為公司一般用途,與傳統綠色信貸的專款專用相比,更加靈活地支持了企業綠色業務。正是上述特徵才使可持續發展貸款在綠色貸款市場中顯示出旺盛了生命力。

五對我國發展綠色信貸的借鑒與啟示

可持續發展貸款拓寬了“綠色貸款”的內涵與外延,在全球獲得了快速發展;然而,在我國國內實踐相對較少。我國企業的海外公司已有可持續發展貸款的實踐。2019年,註冊在海外的中糧國際與荷蘭合作銀行簽署了商品貿易商領域有史以來最大金額的21億美元的可持續發展貸款,雙方制定了SPTs。該筆貸款包含1年期迴圈信貸額度(RCF)、3年期RCF和3年期定期貸款(TermLoan),由協力廠商Subsainalytics擔任顧問,負責評價每年度中糧國際SPTS是否達標。2020年,該公司實現了其ESG評級的年度目標,並且在直接來源大豆的可追溯性方面取得了積極進展,達到了貸款條款設置的年度目標。該案例對於我國豐富綠色金融產品和實踐具有借鑒意義和示範作用。隨著公眾對綠色經濟日益重視以及碳達峰、碳中和的“雙碳”目標的提出,目前國內綠色金融工具也日益豐富,例如,綠色債券、綠色貸款等。在國內對於綠色金融產品需求日益增長的背景下,引入該綠色金融工具並進行本土化創新和實踐,具有較強的現實意義。可考慮從以下幾個方面推進。

(一)發揮監管機構的指導作用,完善頂層制度設計由監管部門或者行業協會結合《原則》及《指南》等監管規定,引入該綠色金融工具,豐富綠色信貸品種,指導可持續貸款在我國落地。在“雙碳”目標日益深入人心的時代背景下,國內越來越多的銀行、企業和協力廠商在ESG方面開啟了探索和實踐。通過監管機構制定和完善統一的規範或者指引,將加快推進我國可持續發展貸款的落地和應用。(二)發揮金融機構“指揮棒”作用,創新推廣使用可持續發展貸款在監管層面落地或者備案後,通過銀行授信業務更多地考慮借款人的ESG狀況,掛鉤貸款成本,在更多的行業和企業中推廣使用該綠色金融工具,引導資金流向綠色低碳的可持續行業。同時,金融機構可“因地制宜”結合本土實踐進行創新。雖然可持續發展貸款是一種有效的綠色金融工具,但國外貸款產品與中國貸款產品面臨的監管環境不同,因此,金融機構需要結合本土實踐進行創新推廣使用。例如,在可持續發展貸款引入初期,在掛鉤貸款成本上,可先採用“單向”獎勵機制,以提高參與主體的積極性。在借款人資格、資金用途、貸款期限上均可進行本土化的創新。(三)加強國際合作,借鑒先進經驗目前,可持續發展貸款在國外已經比較成熟,積累了豐富經驗。由於可持續發展貸款可應用的行業較多,不同的行業借款主體在SPIs設置、資訊披露、目標計量和考核評估等方面具有各自的專業性和技術性。因此,可與國際上經驗豐富且專業、公正的協力廠商機構加強合作,以擴大視野、推動貸款市場健康快速發展。此外,國內的協力廠商機構也應加強人才儲備與專業培訓工作,以滿足相關業務的需求。(四)加強風險管理,促進綠色金融行穩致遠只有做好風險管理,才能使綠色金融行穩致遠。結合《原則》及《指南》等監管規定,可考慮從以下幾個方面做好風險管理。一是審慎選擇借款主體。從國際實踐看,可持續發展貸款的借款主體多為投資級客戶。審慎起見,具體到我國的實踐領域,可對借款人資質准入門檻、行業類型進行限制。二是防止“漂綠”(SustainabilityWashing)。由於可持續貸款掛鉤貸款成本,因此,為降低貸款成本,借款人存在“漂綠”的動力。“漂綠”主要通過兩種方式實現:第一種方式是設置的SPTs對於可持續發展毫無意義;第二種方式是對借款人SPTs監控、計量和披露不準確或者誇大事實。為避免此類風險的發生,可採取以下三種防範措施:第一種方式是發揮專業協力廠商的作用。由於貸款人對各個行業的技術、工藝、產品等所關聯的可持續發展目標的專業性有限,建議選擇協力廠商專業機構來進行專業評估。第二種方式是通過披露機制增加SPTs的透明度。第三種方式是設置嚴格的處罰條款。對弄虛作假的報告或行為,直接觸發貸款違約條款,將對借款人聲譽造成嚴重的負面影響。三是加強貸款資金用途的限制和跟蹤。若貸款資金如何使用無限制,同時亦無持續的跟蹤,將使ESG方面的KPI考核指標無法實現對貸款資金流向的正面影響,從而增加“漂綠”的風險。建議加強貸款資金用途的限制和跟蹤,以提升對ESG的促進作用。

請先 登錄後發表評論 ~