260个地市2021年经济财政债务大盘点

https://www.yuyanzhaishi.com

区域、城投、地产数据一网打尽

欢迎关注使用!

2021年多数地市GDP增速反弹,仅5地下滑

截至2022年2月27日,已披露GDP规模、GDP同比增速的地级行政单位(包括地级市、自治州、盟、地区,本文为了简便将地级行政单位统称“地市”)分别有263个、260个。根据已披露数据的地市进行统计,2021年多数地市GDP同比增速为正,由于疫情好转,绝大部分地市GDP同比增速相较2020年有不同程度的上升,仅有5个地市2021年GDP同比增速相较2020年下降,分别为德宏州、蚌埠市、舟山市、盘锦市和西安市。其中,蚌埠市和德宏州2021年GDP增速分别为-2.1%、-5.1%。

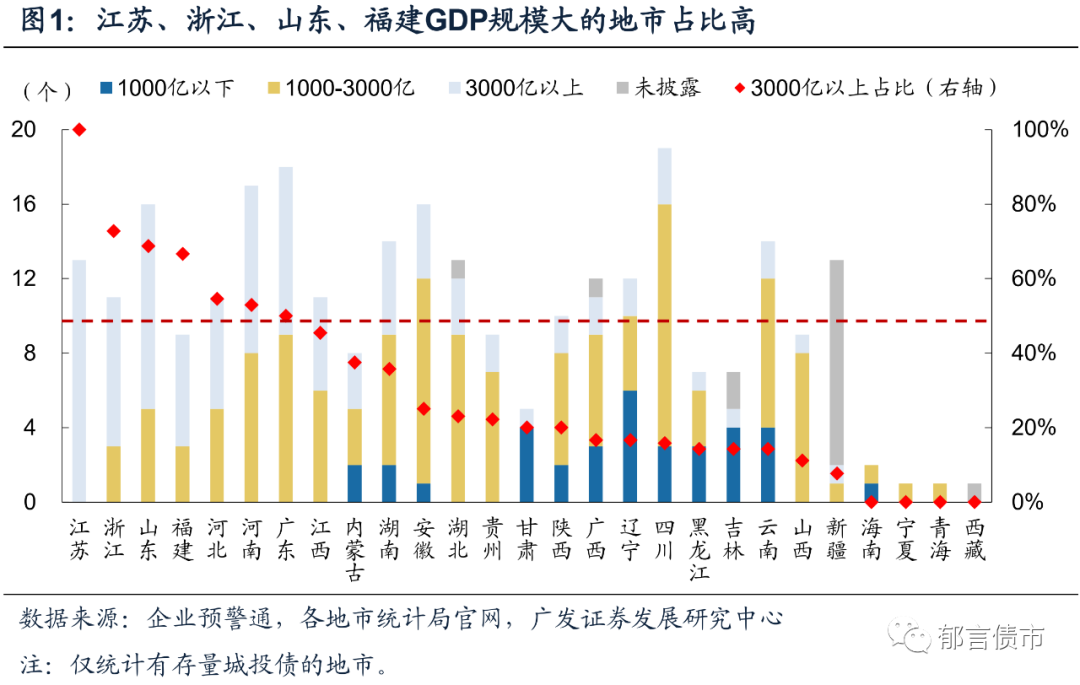

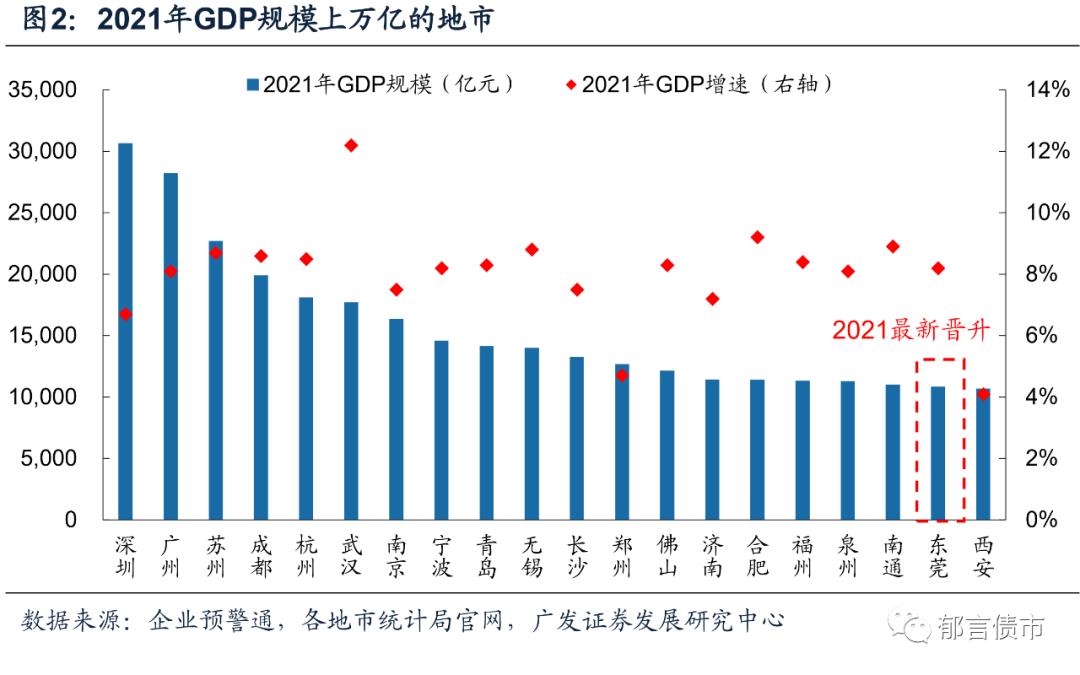

从GDP总量来看,江苏、浙江、山东、福建、河北、河南和广东整体经济实力较强,超过3000亿元的地市比例均超过50%(含),其中江苏13个地市2021年GDP均超过3000亿元。具体来看,已披露GDP规模的263个地市中,深圳、广州、苏州位居前三,GDP规模均超过2万亿元,其中深圳突破3万亿元大关。2021年GDP规模上万亿的地市数量由2020年的19个增至20个,主要位于广东、江苏、浙江等传统经济强省,其中东莞是2021年新晋万亿级的地市。此外,GDP规模不足1000亿元的地市中,甘肃、吉林、辽宁和海南占比相对较高,均在50%以上,各有4、4、6、1个。

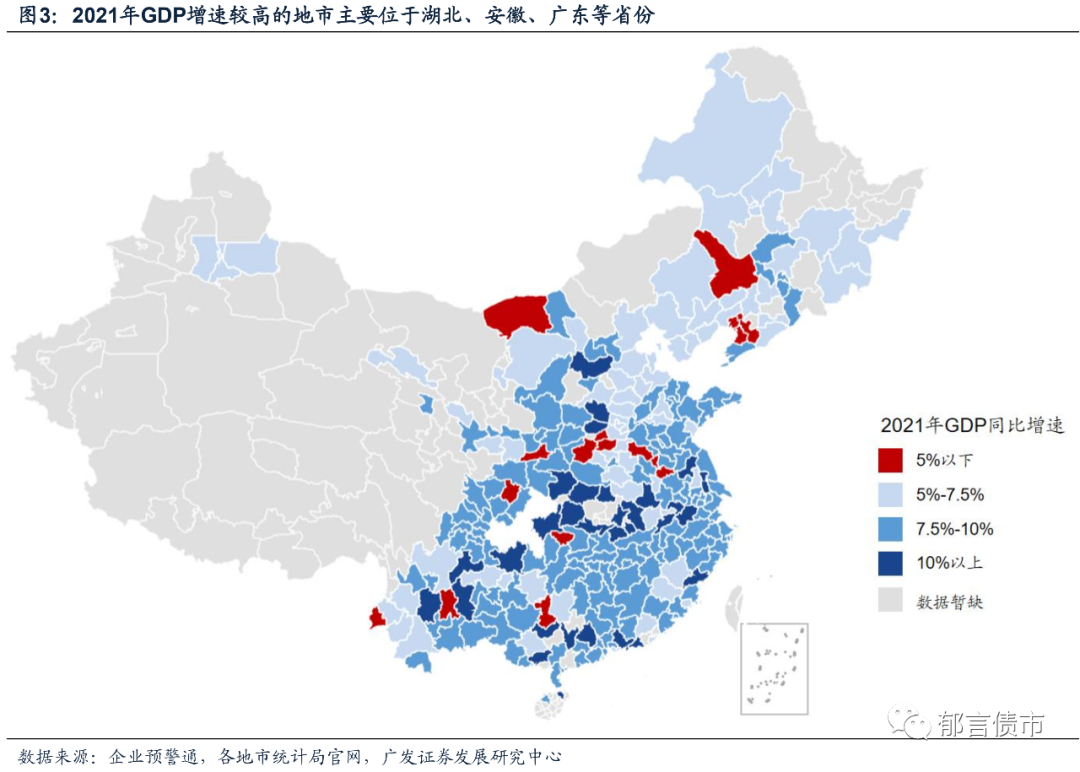

从GDP同比增速来看,260个披露数据的地市中,258个地市2021年GDP同比增速为正,且超9成地市GDP增速大于5%。2021年GDP增速在5%以下的地市仅有17个,主要分布在河南、辽宁、内蒙古和云南等省份。各地市中,宜昌GDP增速最高,达到16.8%,主要受益于疫情冲击后的工业经济全面复苏,化工、建筑建材、食品饮料等传统优势产业保持快速增长,投资和消费市场恢复进程加快,2021年固定资产投资增速和社会消费品零售增速均达到27%以上。

GDP同比增速为负的地市仅有2个,分别为蚌埠市和德宏州,GDP增速分别为-2.1%、-5.1%。蚌埠主要由于第二产业增加值同比大幅下降13.5%,其中,农副食品加工业、化学原料和化学制品制造业、非金属矿物制品业分别下降56.9%、51.3%、13.8%。德宏州主要由于第二产业和第三产业增加值均明显下降,下降幅度分别为14.8%、5.4%。此外,瑞丽市2021年GDP增速为-18%,对德宏州拖累明显。

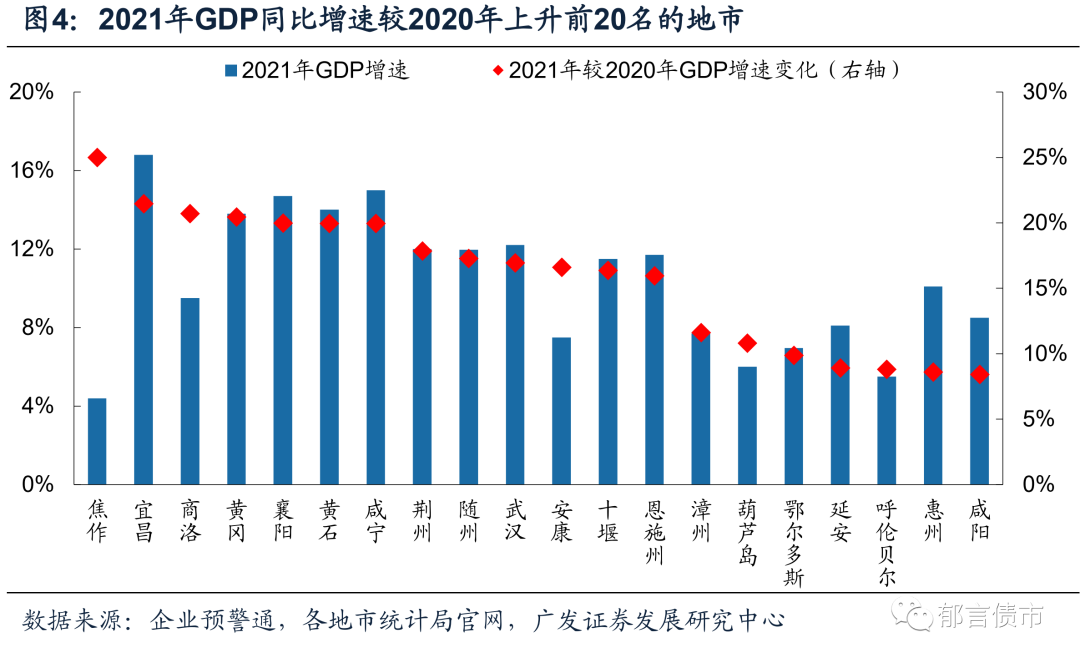

从2021年GDP同比增速变化来看,相较2020年上升的前20个地市中,湖北、陕西数量较多,主要为受2020年疫情影响严重的地市。河南焦作市2021年GDP同比增速较2020年上升最多,上升幅度为25个百分点,与2020年GDP增速较低有关(-20.6%);湖北宜昌市和陕西商丘市次之,上升幅度为21个百分点左右。

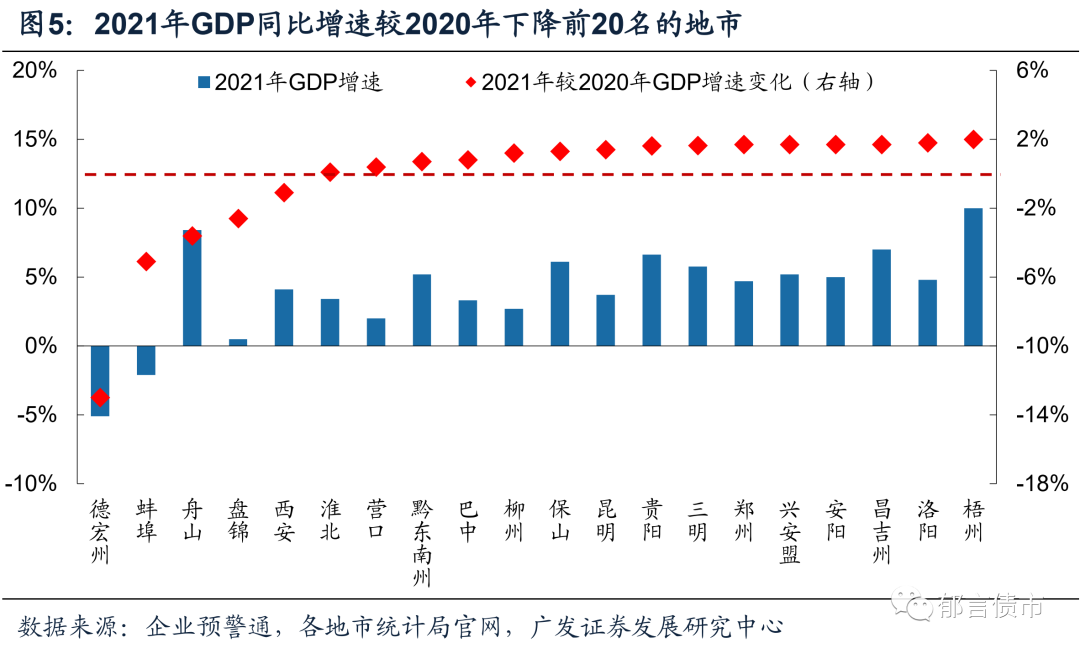

2021年全国仅5个地市GDP同比增速较2020年下降,分别位于云南、安徽、浙江、辽宁和陕西。其中,云南德宏州2021年GDP增速相较2020年下降幅度最大,为13个百分点;安徽蚌埠、浙江舟山、辽宁盘锦和陕西西安2021年GDP增速相较2020年也有所下降,下降幅度在5个百分点以内。此外,淮北市、营口市、巴中市、柳州市和昆明市2021年GDP增速小于5%,并且相较2020年GDP增速上升幅度小于2个百分点。

2021年绝大多数地市一般公共预算收入增速较2020年上升

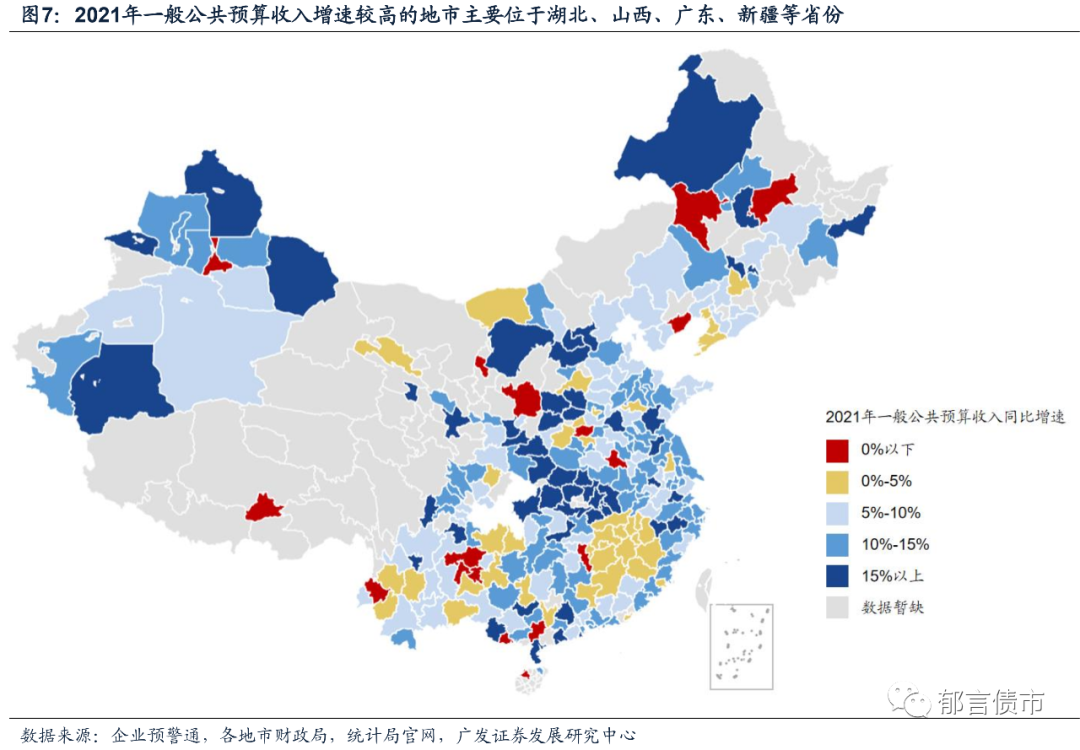

截至2022年2月27日,已披露一般公共预算收入数据的地市共266个。从一般公共预算收入增速看,绝大多数地市为正值,且85%以上的地市一般公共预算收入增速相较2020年有所上升。一般公共预算收入增速较高的地市主要分布在西北、东北和华中地区,多为2020年受疫情影响较大的地市。

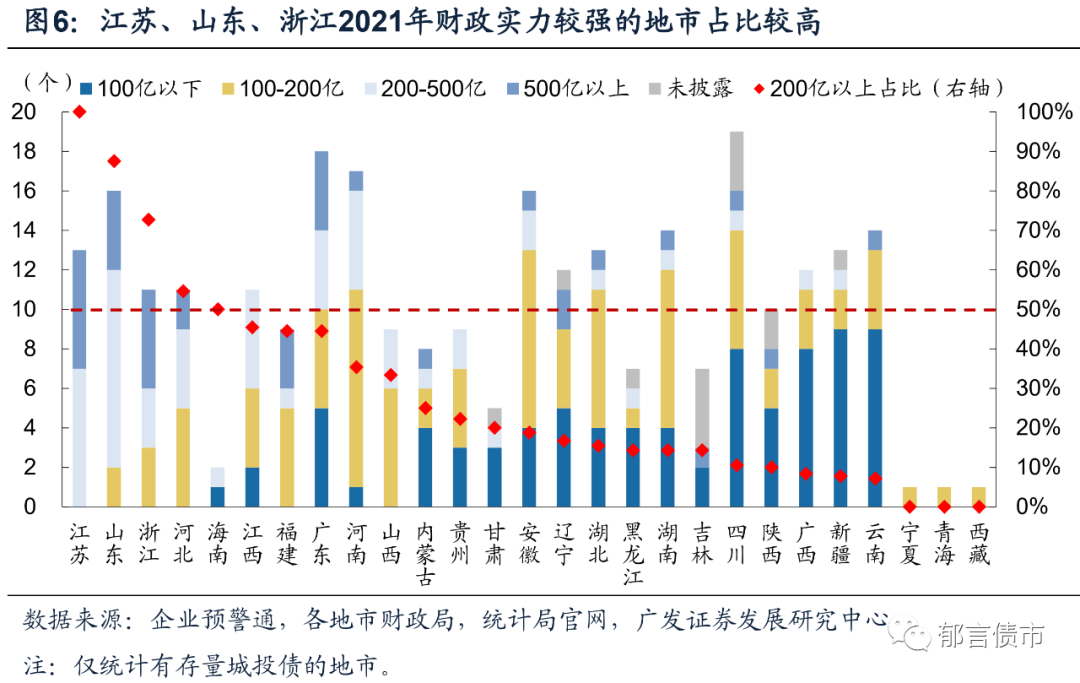

从一般公共预算收入规模来看,规模较大的地市主要分布于江苏、山东、浙江等省份。江苏、山东、浙江、河北一般公共预算收入在200亿元以上的地市占比超过50%,其中江苏占比为100%。此外,江苏、浙江各有6个和5个一般公共预算收入在500亿以上的地市,山东、广东、福建分别有4个、4个、3个。而西部省份和东北地区财政实力普遍较弱,一般公共预算收入100亿以下的地市较多。

从一般公共预算收入增速来看,2021年多数地市一般公共预算收入增速为正,仅17个地市为负,分布在贵州、广西等14个省份,其中贵州和广西分别有3个、2个,安徽、海南、河南、黑龙江、湖南、辽宁、内蒙古、青海、陕西、西藏、云南和新疆各1个。广西玉林2021年一般公共预算收入下降较多,增速为-21.8%,居全国末位。此外,内蒙古兴安盟、海南儋州和湖南株洲2021年一般公共预算收入增速均低于-10%。

一般公共预算收入增速为正的249个地市中,51个地市增速在15%以上,82个地市增速在10%-15%之间,湖北、广东、浙江和安徽增速在10%以上的地市较多,均有10个及以上。其中,湖北主要由于疫情后稳步恢复,2021年13个地市一般公共预算收入增速均在28%以上。江西、辽宁和宁夏2021年无一般公共预算收入增速10%以上的地市,其中,宁夏仅银川有发债城投,2021年一般公共预算收入增速为负值。

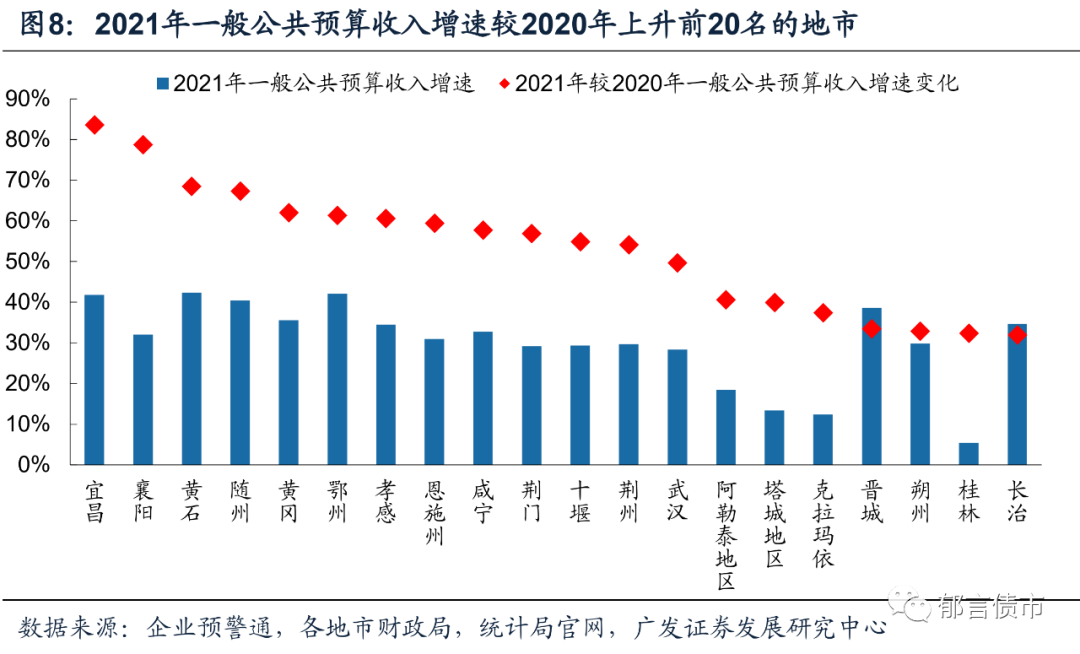

从一般公共预算收入增速变化来看,85%以上地市2021年一般公共预算收入增速较2020年上升,其中33个地市上升幅度超过20个百分点,湖北、山西、新疆分别有13个、5个、4个地市。其中,湖北13个地市和新疆3个地市上升幅度较大,是因为受疫情影响,2020年一般公共预算收入增速基数较低,均低于-20%。其中,湖北省各地市一般公共预算收入增速上升幅度多在50%以上,宜昌上升幅度最大,高达83.6个百分点,其2020年下滑较多(-41.8%)。新疆的阿勒泰地区、塔城地区、克拉玛依一般公共预算收入增速上升幅度均超过35个百分点。

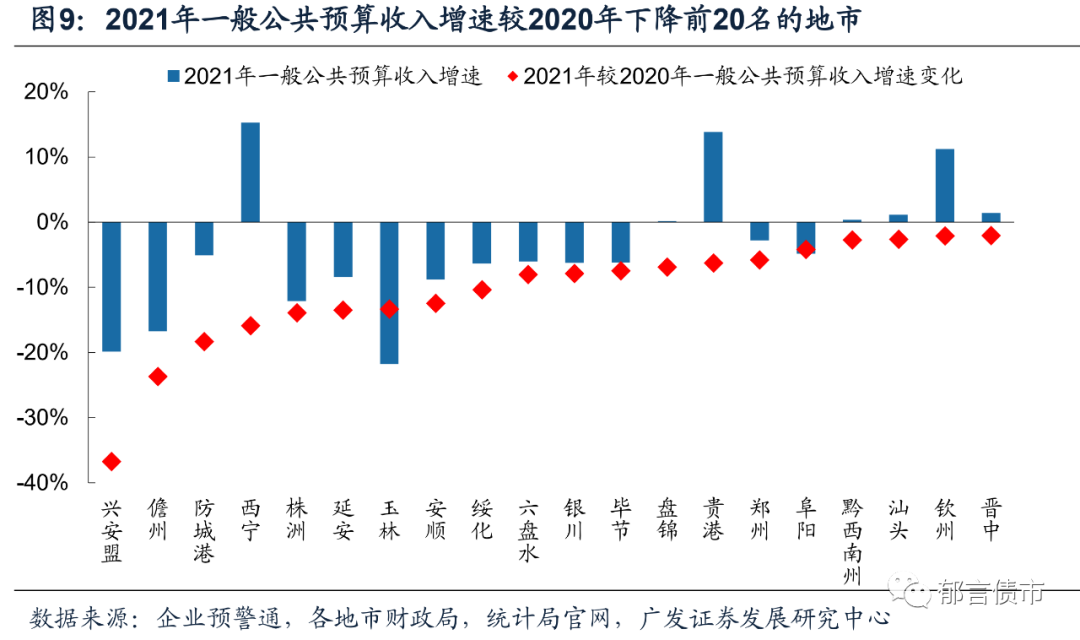

2021年,34家地市一般公共预算收入增速较2020年有所下降,主要分布在广西、贵州、河北等省。其中内蒙古兴安盟下降幅度最下,为36.8个百分点。此外,海南儋州(-23.7%)、广西防城港(-18.4%)和青海西宁(-15.9%)一般公共预算收入增速下降幅度也较高,均超过15个百分点。

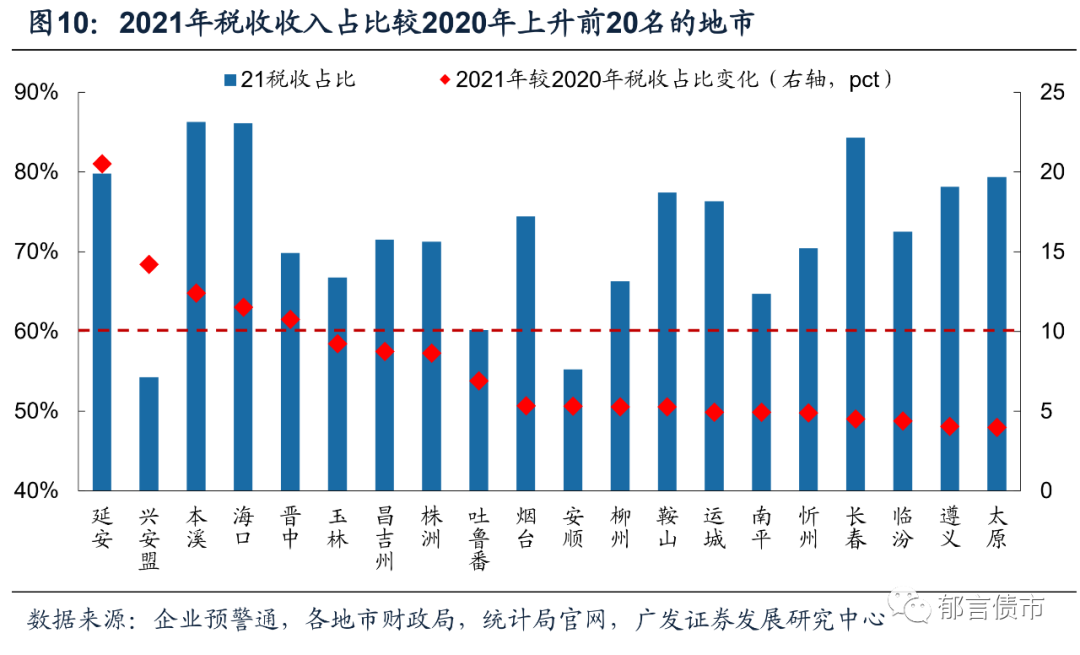

财政收入结构方面,已披露数据的194个地市中,近六成地市2021年税收收入占比上升,主要分布在山东、河南、湖南和广西,这4个省份均有超过8个地市税收收入占比上升。陕西延安、内蒙古兴安盟、辽宁本溪、海南海口和山西晋中税收占比上升幅度均在10个百分点以上。其中延安税收收入占比上升20.5个百分点,主要由于一般公共预算收入规模下降的同时,税收收入规模反而增加。兴安盟税收收入占比上升14.2个百分比,不过2021年税收收入占比仍处于54%的偏低水平。

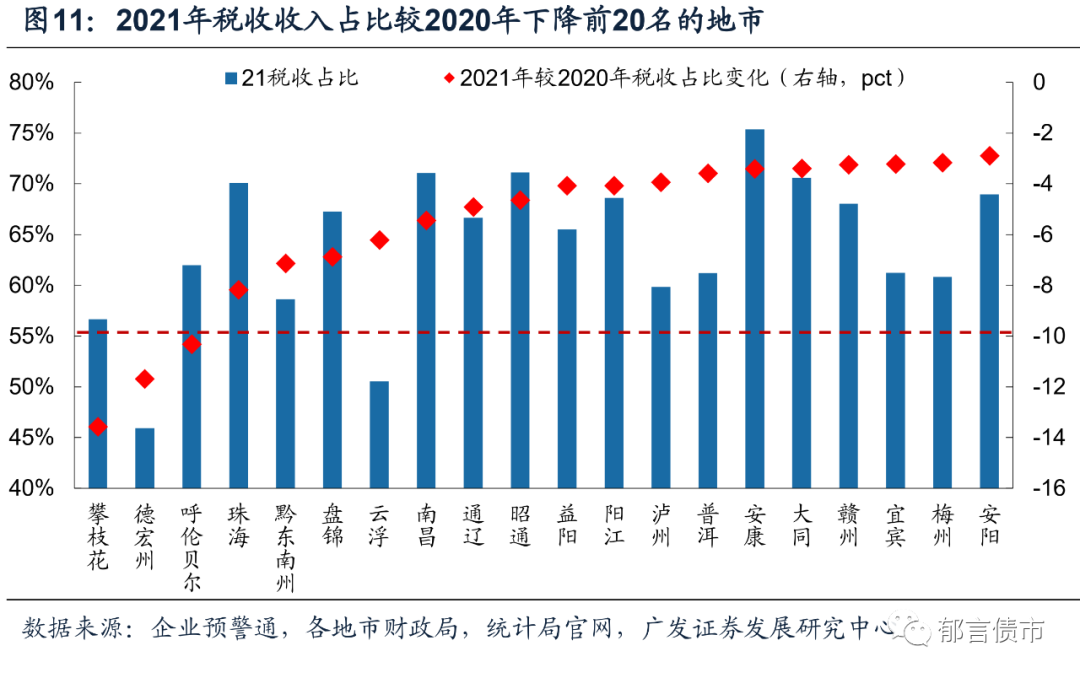

税收收入占比下降的地市主要分布在广东、河南、云南、四川和湖北等省,这些省份税收收入占比下降的地市均超过5个。攀枝花、德宏州和呼伦贝尔2021年税收收入占比下降超过10个百分点,且三者2021年税收收入占比均较低,在65%以下。珠海、黔东南州、盘锦、云浮和南昌2021年税收收入占比也下滑较多,下滑幅度在5-9个百分点,不过珠海和南昌2021年税收收入占比在70%及以上。

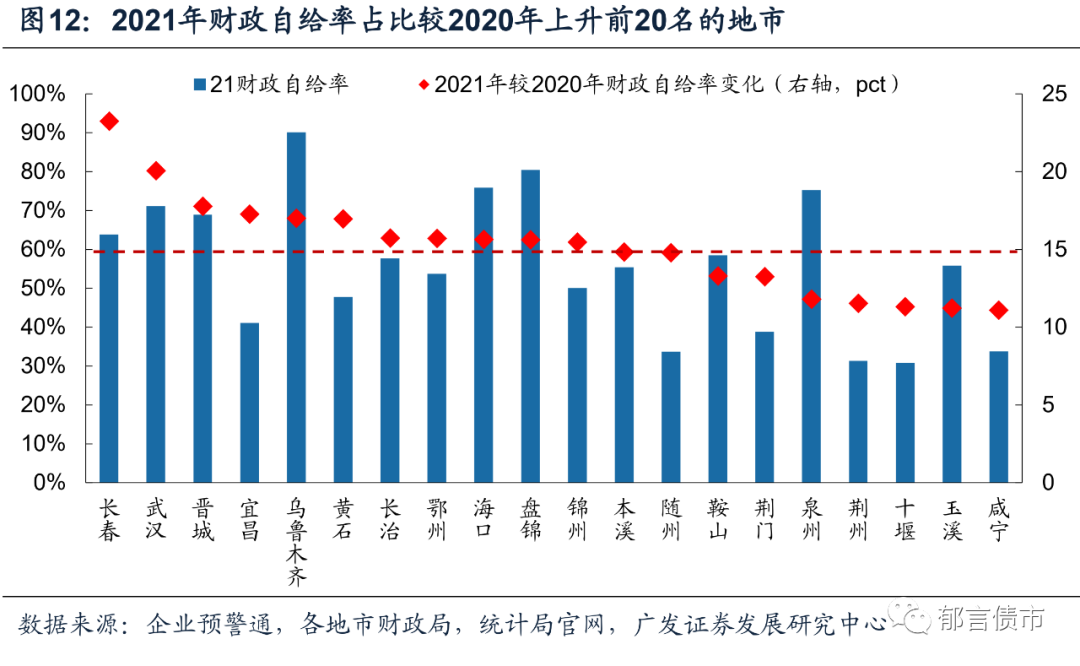

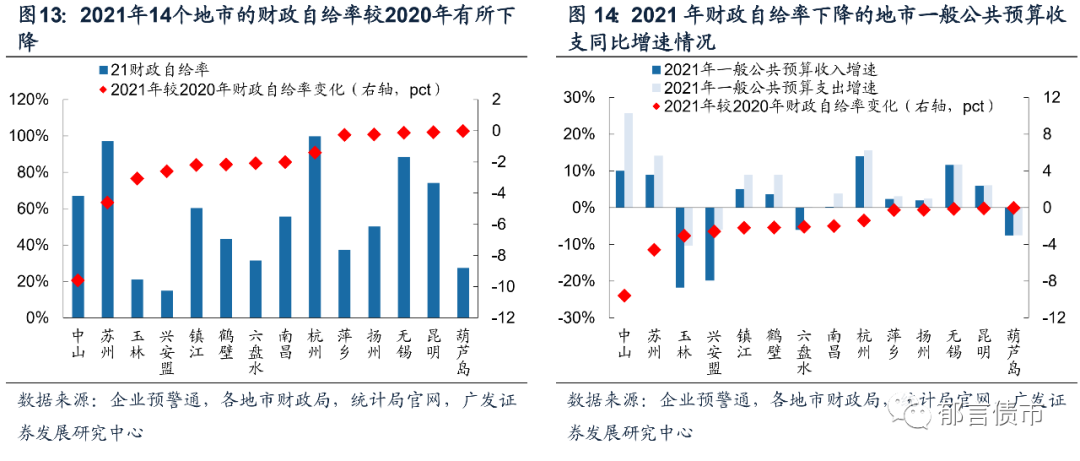

财政自给率(一般公共预算收入/一般公共预算支出)方面,多数地市财政自给率相较2020年上升。已披露数据的250个地市中,236个地市财政自给率上升。长春、武汉2021年财政自给率上升幅度均在20个百分点以上,原因均为一般公共预算收入上升的同时,一般公共预算支出规模下降。晋城、宜昌、乌鲁木齐、黄石、长治、鄂州、海口、盘锦和锦州2021年财政自给率上升幅度也较大,均在15个百分点以上,但是其中宜昌、黄石、长治、鄂州和锦州2021年财政自给率均在60%以下。

仅14个地市2021年财政自给率不及2020年,主要位于江苏、江西、广东、广西、贵州、河南等省份,其中江苏、江西分别有4个、2个地市。中山财政自给率降幅最大,为9.6个百分点,苏州降幅为4.6个百分点,而萍乡、扬州、无锡、昆明和葫芦岛降幅均在0.5个百分点以内。拆解财政自给率分子分母来看,多数地市2021年财政自给率下降的原因在于一般公共预算支出增速大于收入增速。六盘水主要因为一般公共预算收入下滑,而支出维持在2020年水平。

2021年城投债务率下降的地市超过一半

在地市债务负担方面,我们用城投债务率(城投有息债务/一般公共预算收入)和全口径债务率((城投有息债务+地方政府债务余额)/一般公共预算收入)来衡量,由于大部分地市还未披露2021年政府性基金收入以及上级补助收入,因此为了可比分母仅使用一般公共预算收入,仅供投资者参考。截至2021年2月27日,同时披露一般公共预算收入、地方政府债务余额数据的地市有219个。

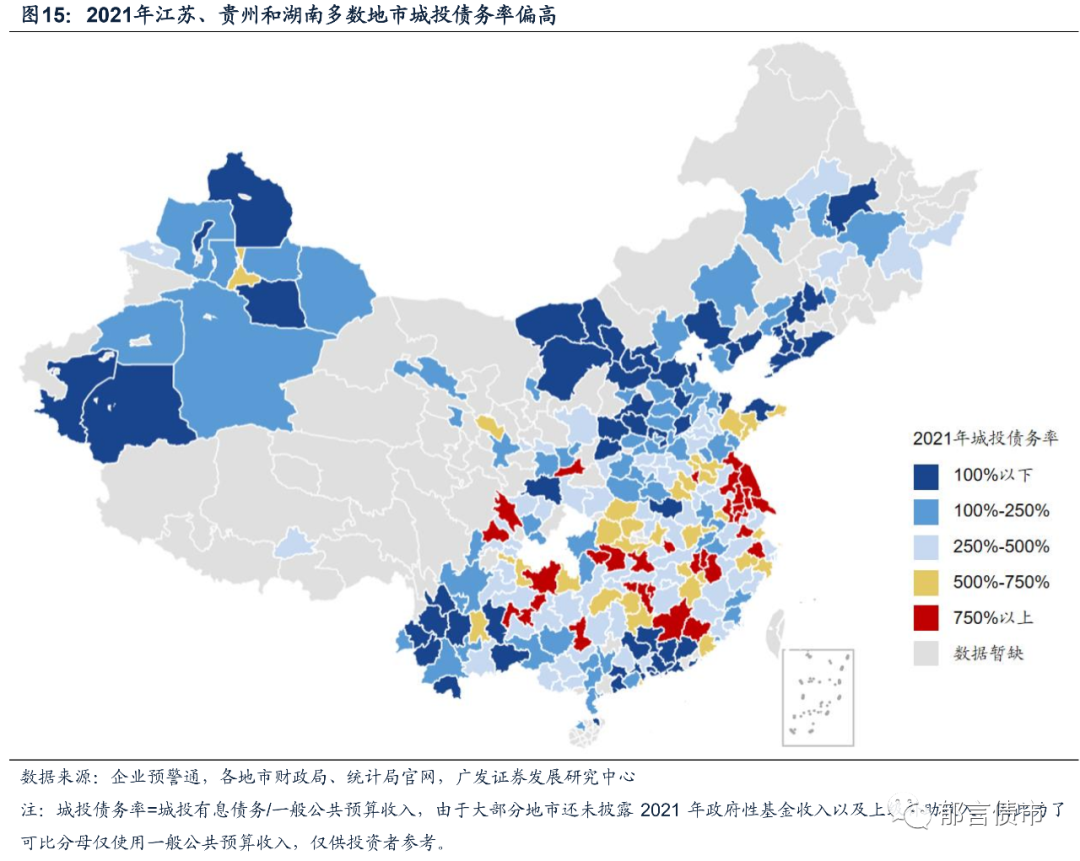

全国整体呈现出南方地区债务率高于北方地区的特点。江苏、贵州和湖南多数地市城投债务率(一般预算财力口径)偏高,而华北地区和广东多数地市城投债务率(一般预算财力口径)较低。此外,得益于一般公共预算收入增速大于城投有息债务增速,2021年超半数地市城投债务率(一般预算财力口径)较2020年末下降。从全口径债务率(一般预算财力口径)来看,2021年超7成的地市全口径债务率(一般预算财力口径)有所上升,主要与地方政府债务余额增速较高有关。

从城投债务率(一般预算财力口径)来看,江苏、湖南和贵州多数地市城投债务率(一般预算财力口径)偏高,而华北地区和广东多数地市城投债务率(一般预算财力口径)较低。城投债务率(一般预算财力口径)在750%以上的31个地市中,江苏、湖南、贵州、江西分别有9个、5个、4个、4个地市。大部分城投债务率(一般预算财力口径)较高的地市,城投有息债务规模较大,其中有26个地市2021Q3城投有息债务超过1000亿元。而淮北、六盘水、安顺、张家界和萍乡虽然城投有息债务规模尚可,但一般公共预算收入较低,均在110亿元以下,从而导致城投债务率(一般预算财力口径)较高。

城投债务率(一般预算财力口径)小于100%的58个地市中,广东有13个,辽宁和云南各有8个,山西有7个,新疆和河北各有5个。多数城投债务率(一般预算财力口径)较低的地市,主要由于发债城投数量较少,城投有息债务规模小,其中有41个地市2021Q3城投有息债务不足100亿元。而深圳尽管城投有息债务规模达到2099亿元,但财政实力强,2021年一般公共预算收入为4258亿元,因此城投债务率(一般预算财力口径)较低(49.3%)。

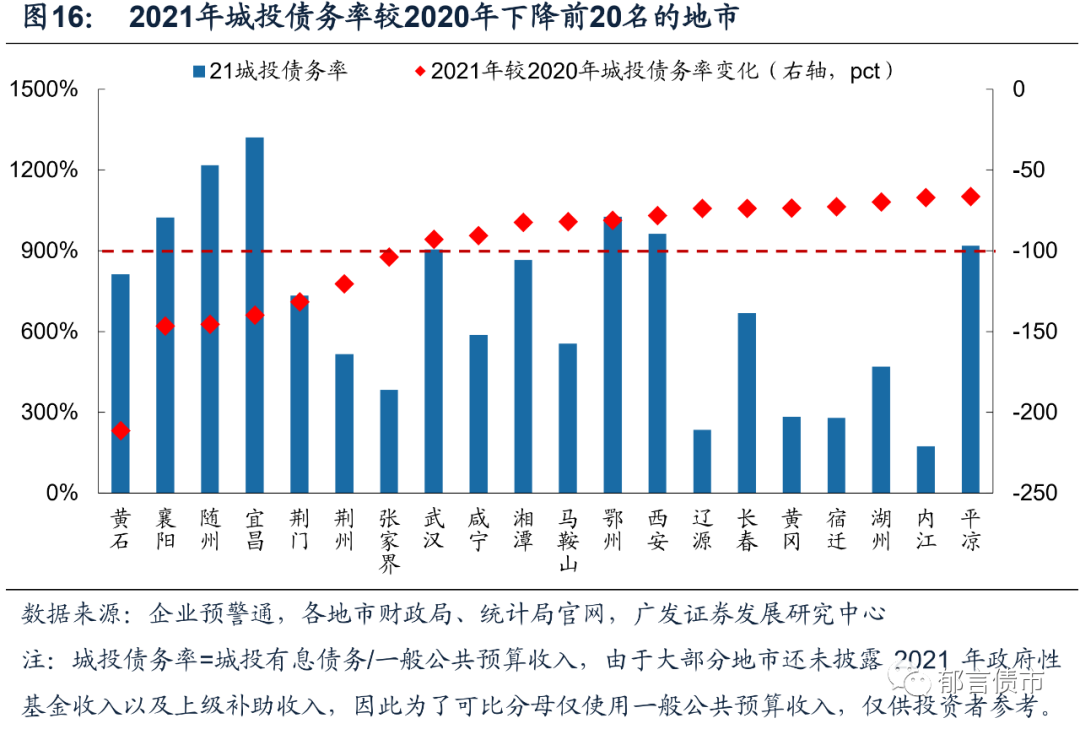

从城投债务率(一般预算财力口径)变化来看,已有数据的260个地市中,超半数2021年城投债务率(一般预算财力口径)相较2020年下降,主要分布在湖北、广东、湖南、云南和四川等省份。其中,湖北的黄石、襄阳、随州、宜昌、荆门、荆州城投债务率(一般预算财力口径)下降幅度排名靠前,均超过100个百分点,主要得益于疫情好转一般公共预算收入增长较多(30%以上为主)。

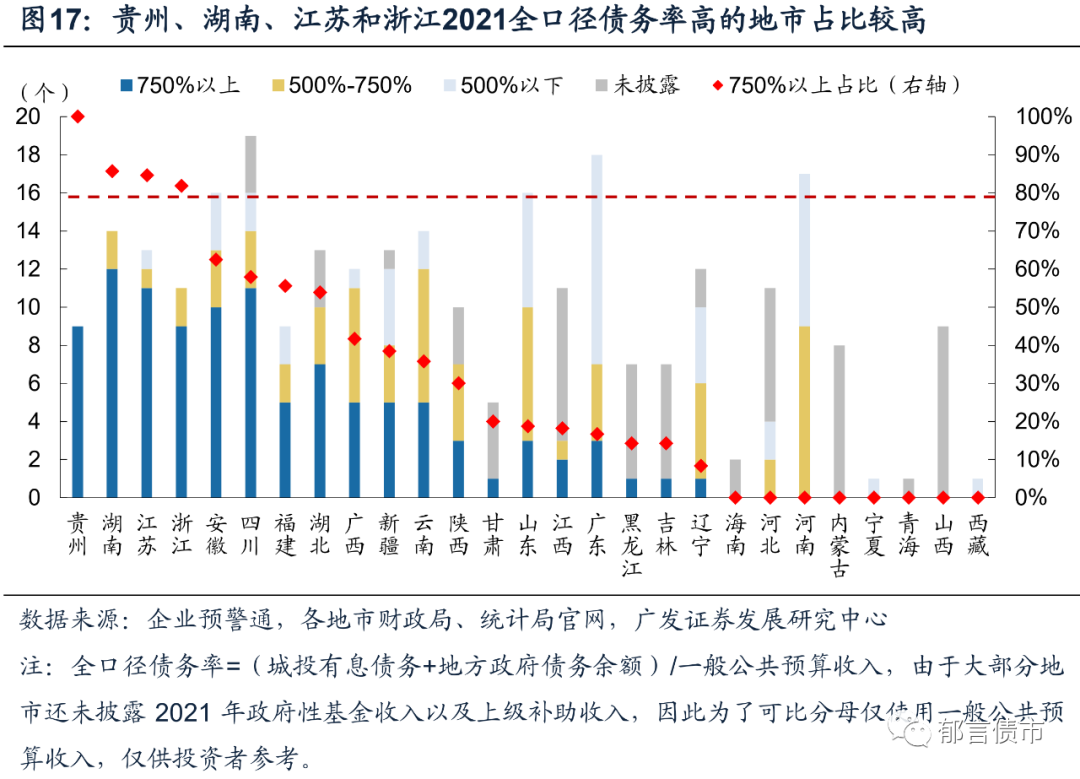

除了城投有息债务外,我们也同时关注地方政府债务余额,因此用全口径债务率((城投有息债务+地方政府债务余额)/一般公共预算收入)来衡量。在已有数据的216个地市中,贵州、湖南、江苏和浙江全口径债务率(一般预算财力口径)在750%以上的地市数量占比较高,均在80%以上,其中贵州省披露数据的9个地市全口径债务率(一般预算财力口径)均在750%以上。山东、广东和河南全口径债务率(一般预算财力口径)整体相对较低,全口径债务率(一般预算财力口径)在750%以上的地市占比不到20%,其中广东的深圳和东莞2021年全口径债务率(一般预算财力口径)均在200%以内。

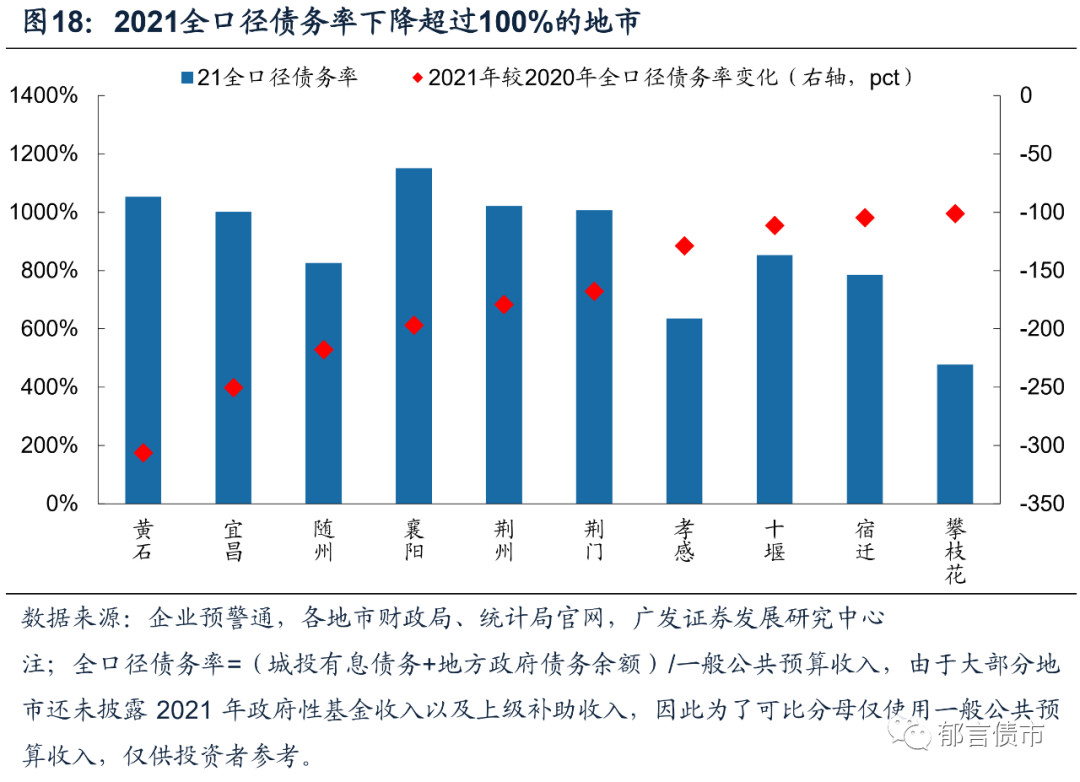

从全口径债务率(一般预算财力口径)变化来看,2021年超7成地市全口径债务率(一般预算财力口径)较2020年末有所上升,主要与地方政府债务余额增速较高有关。全口径债务率(一般预算财力口径)下降幅度超过100个百分点的地市有10个,其中湖北省占了8个,江苏和四川各有1个,主要得益于一般公共预算收入大幅上升,增速高于债务总额增速。

风险提示:

本报告仅根据已披露数据,且有存量城投债的地市进行统计分析,会存在一定局限性。

城投解惑系列

之十:城投债又开始提前兑付了

已外发报告标题:《城投解惑系列之二十八——260个地市2021年经济财政债务大盘点》

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

请先 登录后发表评论 ~