香港立法會通過決議案 強積金可投資中央銀行等發行債券

中新社香港6月1日電 (記者 曾平)香港特區立法會1日通過決議案,批准行政長官會同行政會議訂立的《2022年強制性公積金計畫(一般)(修訂)規例》,以便利強制性公積金(強積金)投資中央人民政府、中央銀行和3家內地政策性銀行發行或無條件擔保的債券。

根據經修訂的相關規例,中央人民政府、中國人民銀行、中國農業發展銀行、國家開發銀行和中國進出口銀行將列為“獲豁免當局”,強積金成分基金可把最多三成的資金投資于單一獲豁免當局同一次發行或無條件擔保的債券;此外,強積金成分基金也可把所有資金投資於同一獲豁免當局發行或無條件擔保並包含至少6次不同發行的債券。

香港特區政府財經事務及庫務局局長許正宇表示,修訂規例是因應強積金計畫成員和業界的訴求而制定。內地政府債券具有重大投資潛力和分散風險的優勢。修例建議可為強積金計畫成員提供更多元的投資選項,並把握內地債券市場發展帶來的機遇。

許正宇指出,內地債券市場目前是亞洲最大和全球第二大的債券市場。這項便利措施將有助推動與內地金融市場互聯互通,進一步強化香港作為全球離岸人民幣業務中心的地位,助力香港融入國家發展大局。

《2022年強制性公積金計畫(一般)(修訂)規例》將於6月10日刊憲生效。

全球養老金經驗:中國香港強積金運作與借鑒

文/劉午初、趙豫、陳嘉妃(景順長城基金管理有限公司),

審校/許靜遠、陸秋楠、胡剛偉(中國證券投資基金業協會)

01香港人口結構及養老制度概述

(一)香港人口結構

根據香港特別行政區政府統計處(Census and Statistics Department,簡稱“C&SD”)[1]公佈的資料,截至2021年末,香港總人口約741.3萬,其中工作年齡人口518.7萬,退休人口148.2萬[2],老年撫養比約為28.6%,即每100名工作年齡人口需負擔近29名退休老人。香港男性平均預期壽命為82.9歲,女性為88歲。總和生育率約為868/每千名女性。由於出生率持續走低,市民的預期壽命延長,香港正面對人口急劇老化的挑戰。據C&SD公佈的年中人口推算,預計到2069年,香港65歲以上人口比例將從2020年的18%升至35%;而就業人口供養退休人士的比例則會從2020年的每名退休人士由3.8名適齡工作的成人供養降至2069年每名退休人士由1.7名適齡工作的成人供養。隨著整體人口不斷老化,未來的就業人口需為更多退休人士承擔生活開支。

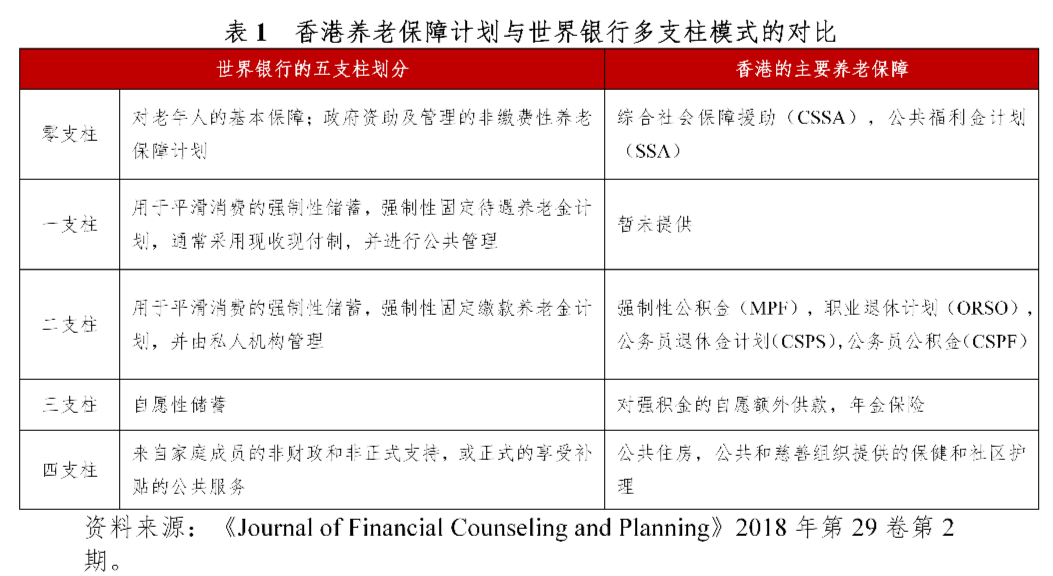

參照世界銀行提出的五支柱養老保障體系,香港養老保障可對應分為零支柱、第二支柱、第三支柱及第四支柱,基本情況如下:

(二)零支柱香港公共養老金主要指零支柱,作為由政府支付的社會養老保障計畫為貧困者提供基本社會養老保障。公共養老金完全由政府預算資助,不涉及投資運營等資產管理活動。香港的公共養老金體系包含了多個層次,囊括了綜合社會保障援助計畫(Comprehensive Social Security Assistance Scheme,簡稱“CSSA”)和公共福利金計畫(Social Security Allowance Scheme,簡稱“SSA”)[3]。不同計畫的津貼水準和資格標準各不相同(包括居住要求、經濟狀況調查等),能夠支持不同的老年群體。不同計畫的主要共同功能在於為那些無法通過其他支柱或生活費補助而獲得足夠養老保障的老人提供保障,進而減少貧困。(三)第二支柱香港的第二支柱為私營管理的強制性公積金(Mandatory Provident Fund Schemes,簡稱“MPF”)和職業退休計畫(Occupational Retirement Schemes,簡稱“ORSO”):1.強制性公積金制度(MPF)為滿足香港居民養老需求,香港自2000年12月起正式推行強積金制度。該制度為強制參與,在收入的上下限範圍內,雇員及雇主雙方須分別向強積金帳戶繳納雇員收入的5%作為供款,自雇人士也需要按個人收入的5%比例繳款[4]。雇主、雇員及自雇人士可選擇在強制性供款以外,做出額外的自願性供款。香港居民在65歲退休後方可提取。2.職業退休計畫(ORSO)除強積金之外,香港的職業養老金計畫還包括ORSO。ORSO計畫作為強積金的前身,是由雇主自願建立,為雇員提供退休福利,具有高度個性化特徵,適用的規則和條款由單個雇主與ORSO提供商起草,不像強積金需要依法公開相關資訊。MPF與ORSO一起覆蓋了大部分的勞動人口,資產規模持續增長。(四)第三、四支柱第三支柱養老金指的是對強積金的自願性額外供款以及年金保險。此支柱通過個人的額外強積金儲蓄及年金保險投資協助維持長者退休後的收入水準。第四支柱包括公共住房,公共和慈善組織提供的保健和社區護理等。

02香港強積金的發展和現狀

香港現有的養老保障缺乏第一支柱,目前主要由第二支柱中的強積金支撐。

(一)強積金發展歷程在強積金制度實施之前,為協助日漸老化的就業人口為退休生活儲蓄,1993年10月香港實施《職業退休計畫條例》,所有在香港或由香港運營的自願性職業退休計畫,均受該條例監管。職業退休計畫是由雇主自願為雇員設立的退休保障計畫,它的管理規則由雇主自行制定。為提高養老保障覆蓋率,1995年香港制定了《強制性公積金計畫條例》,該條例是為強積金計畫的制度訂立架構的主體法例,依據此條例于1998年成立強制性公積金計畫管理局(簡稱“香港積金局”)[5]。隨後數年,為使主體法例能夠周全運作,三套主要附屬法例相繼通過,分別為《強制性公積金計畫(一般)規例》、《強制性公積金計畫(豁免)規例》和《強制性公積金計畫(費用)規例》。為補充現行的強積金法例,香港積金局制定多項守則及指引,協助服務提供者及計畫參與者遵守強積金法例。此外,香港積金局也制定了多套標準,例如用以指導強積金核准受託人建立系統性合規架構的合規標準,供其自行檢查是否履行法定義務及責任。2000年12月香港正式推行強積金制度[6]。在強積金制度下,除條例豁免的少數人士外,香港18歲至64歲的雇員和自雇人士都必須加入已註冊的強積金計畫並向計畫供款。自強積金制度推行以來,《強制性公積金計畫條例》進行了多次修訂,包括上調強制性供款基數、加強資訊披露、加強對雇主的監管、簡化強積金的運作程式、設置具有收費上限的預設投資策略等,對強積金制度不斷進行改革,提高了強積金制度的效能和效率,加強了對強積金計畫成員的保障。(二)強積金的作用在香港暫無覆蓋全民的公共養老金的情況下,強積金一定程度上起到了彌補第一支柱缺失的作用,顯著提升了香港養老保障覆蓋率,大大減輕了未來香港特別行政區政府應對人口老齡化的財政壓力。在實施強積金制度前,香港只有約三分之一的工作人口享有養老保障。自強積金推行後,香港養老保障覆蓋率顯著提高。根據香港積金局公佈的2021年12月《強制性公積金計畫統計摘要》,在香港366萬就業人口中,有78%受強積金計畫保障,9%受其他退休計畫保障,若剔除外來勞動人口以及18歲以下、65歲以上不需要交納強積金的人群,香港養老保障覆蓋率可達到98%。

(一)負債端管理

1.資金來源

強積金的資金來源于香港強積金制度覆蓋人士[7]的強制性供款和自願性供款。供款用於購買強積金基金份額,而這些基金份額及所產生的回報皆會在該名計畫成員的帳戶內累計。強積金制度規定供款在一定限額內享受稅收優惠,供款的投資收益及員工領取強積金均免稅。

強積金計畫共分為三類,分別是雇主營辦計畫、集成信託計畫和行業計畫。

(1)雇主營辦計畫雇主營辦計畫只限受雇于同一雇主及其附屬公司或聯營公司的雇員參加。由於雇主營辦計畫對成員資格設有限制,此類計畫必須有眾多雇員參加才可發揮成本效益,因此只有大規模的公司才會考慮設立此類計畫。

(2)集成信託計畫任何雇主、雇員、自雇人士、及擬開立個人帳戶或可扣稅自願性供款帳戶人士均可參加集成信託計畫。此類計畫把雇主的供款集中管理和投資,形成規模經濟效益。

(3)行業計畫行業計畫是專為飲食業或建造業的臨時雇員(即按日雇傭或雇傭期少於60日)而設,飲食業或建造業的一般雇員(即非臨時雇員)也可參加行業計畫。參加行業計畫的雇員,只要其前雇主及新雇主均選擇安排同一行業計畫,在業內轉職時便無須轉換計畫。此項安排有利於降低轉移累計權益時所引起的行政成本。

截至2021年12月底,市場上共有27個強積金計畫,其中集成信託計畫24只,行業計畫2只,雇主營辦計畫1只[8]。

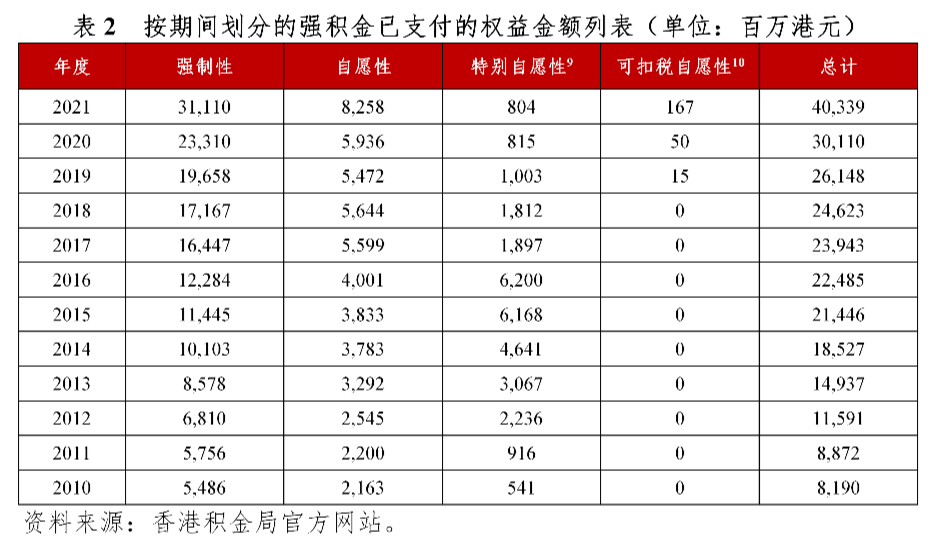

2.養老支付壓力和流動性壓力由於強積金屬于繳費確定型計畫,計畫成員以累計權益為限提取計畫資金,故沒有支付壓力。在成員達到退休年齡前,除特殊情況外,不得提取強積金,流動性壓力很小;在成員達到退休年齡後,可以選擇整筆提取、分期提取或保留在強積金計畫內繼續投資,存在一定流動性壓力,需要做好相應的流動性安排。(1)強積金已支付的權益金額根據香港積金局統計,在2010至2021年間,強積金已支付的權益金額列表如下。

(2)強積金計畫未來預計支付的權益金額根據香港精算學會統計和預測,在未來20年間,強積金的期間流入規模均大於權益支付規模,負債端壓力較小。

(二)投資端管理

1.運營機制

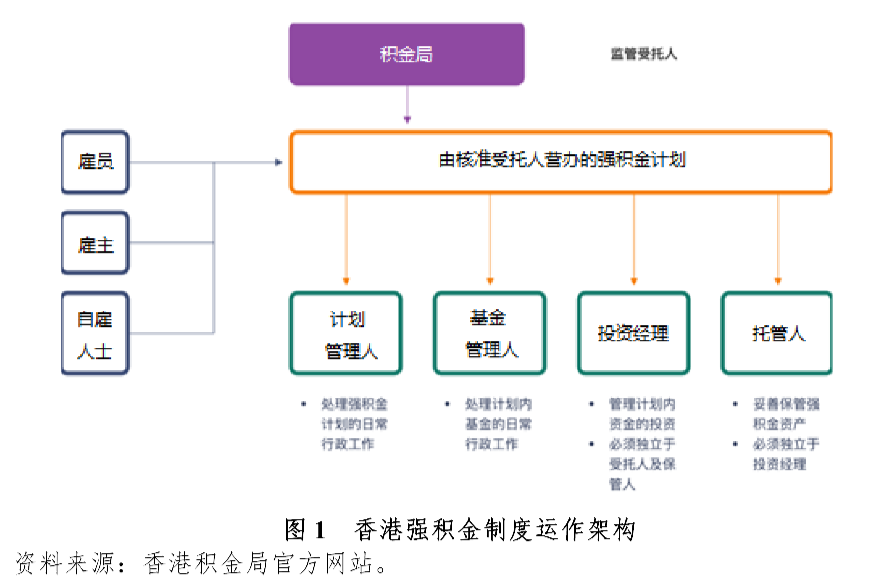

強積金制度是以就業為本,由私營機構管理及具備足額資金的強制性繳費確定型養老計畫,是退休保障的第二支柱。在該制度下,強積金計畫由私營機構按照市場化原則運營,由香港積金局核准,接受香港積金局和香港證監會的共同監督,但香港積金局不介入具體運作,強調市場競爭性,力圖使強積金的運營更加高效。

(1)強積金的相關監管機構香港積金局和香港證監會作為強積金的主要監管機構,在監管職能方面互相補足,兩個機構均制定了有關強積金產品的守則,但監管的範疇各有不同。香港積金局主要負責強積金制度的整體管理,負責強積金受託人的核准和註冊、強積金計畫的審核和註冊,監察及確保強積金受託人、託管人及管理人符合並持續遵守法定準則,監管集成信託計畫、行業基金以及指定的彙集投資基金等內容,以確保計畫成員的強積金獲得充分及妥善的保障。香港證監會對這些產品的監管,只限於產品的銷售檔及推廣資料在香港發出或出版之前,必須首先獲得香港證監會的認可。此外,這些產品的管理人也必須由香港證監會審批。《證監會強積金產品守則》詳列了強積金計畫、成分基金及彙集投資基金的核准條件,以及銷售檔的披露規定。強積金計畫及彙集投資基金的註冊及認可申請,必須分別向兩家監管機構提出。根據現行安排,香港積金局會首先評核有關申請。在香港積金局完成有關審核程式後,香港證監會將會檢討該項申請是否符合產品守則的規定。

(2)強積金的外部評價機制積金評級有限公司(MPF Ratings Limited,簡稱“積金評級”)是香港業界提供獨立強積金研究、評級、觀點和意見的專業機構,其評級旨在反映各強積金計畫是否“物有所值”。積金評級認為物有所值的計畫一般能為成員提供較佳的體驗,包括優異的投資表現、出色的計畫管理、多樣化的基金選擇、有效的行政管理等,有利於計畫成員在強積金制度內外最大程度地增加退休儲蓄。積金評級的資料資料來源於市場公開信息和強積金計畫回饋的調查問卷。積金評級的評級標準包含定量評審和定性評審,評級系統覆蓋三個主要範疇,包括投資選擇及回報表現、費用及基金開支情況以及計畫提供的整體服務。評審範疇和比重具體如下:定量評審占評審權重的65%,評審範疇為成分基金選擇及1年期、3年期和5年期的投資表現,以及費用及基金開支情況。定性評審占評審權重的35%,包括但不限於計畫管理、行政效率、向雇主和成員提供的服務、產品設計及投資者教育品質。

(3)強積金的參與服務主體強積金計畫的所有行政及管理職能,由強積金計畫的受託人履行。強積金受託人可把計畫的行政管理工作及託管職責委任其他服務主體(如計畫管理人及託管人)執行,強積金受託人需委任強積金計畫投資經理。強積金計畫的推銷工作由強積金仲介人負責。在強積金制度下,雇主負責選擇強積金受託人及參加(一個或多個)強積金計畫,雇員需要從雇主所選的強積金計畫中選擇基金。2009年7月8日,香港立法會通過了允許強積金“雇員自選安排”的《強積金修訂條例草案》,即“半自由行”計畫,容許雇員每年一次將強積金帳戶已積累的雇員供款轉至自選的受託人公司,並自2012年11月1日開始實施。

(4)強積金受託人

截至2021年12月底,已核准的受託人共有13家。香港積金局審核受託人資格申請的原則如下(但滿足以下要求,並不意味著即可通過香港積金局的審核成為受託人):

(a)資本充裕:公司受託人需擁有至少1.5億港元的實繳股本及等值的淨資產。

(b)合適程度:受託人的董事及行政總裁必須是合適人選,即具備良好聲譽及品格。行政總裁及大部分董事(需包括一名獨立董事)需具備管理強積金計畫的足夠知識和能力。

(c)工作能力:受託人需有能力經營管理強積金計畫,並已建立妥善的內部控制程式。

(d)規模及控制權:受託人必須在香港有足夠的資產管理規模及管理控制權。

(5)託管人託管人是獲強積金受託人授權,負責妥善保管計畫資產的核准財務機構或香港註冊信託公司。託管人實際持有計劃資產。託管人必需獨立于投資經理。

(6)保薦人和投資經理強積金保薦人(也稱營辦人)通常與強積金受託人合作,參與強積金計畫的初步設計和建立。強積金保薦人在設置強積金計畫下的成分基金、制定投資策略、設定成分基金收費水準等方面發揮著關鍵作用。由於大部分強積金計畫並非採用開放架構運作,強積金受託人在強積金保薦人集團公司內委任投資經理的情況較為常見。投資經理負責獨立管理強積金計畫資金的投資,與強積金受託人簽訂投資管理協定。投資經理需在香港證監會註冊,並滿足以下要求:

(a)在香港成立為法團的投資管理公司;

(b)至少具有1,000萬港元實繳股本及等值的淨資產;

(c)根據香港《證券及期貨條例》,投資經理必須取得香港證監會經營資產管理業務的牌照。如基金投資于金融衍生工具,投資經理須具備有關的專業知識。

(7)強積金仲介人強積金仲介人

包括主事仲介人和附屬仲介人。強積金主事仲介人是在香港積金局註冊,可從事強積金銷售及推銷活動的公司。強積金附屬仲介人隸屬于強積金主事仲介人,在香港積金局註冊,在獲得主事仲介人授權後,代表主事仲介人進行強積金銷售及推銷活動。

2.投資管理模式

強積金計畫通常有3層投資層級。首先,由雇主為雇員選定參與的強積金計畫。隨後,由雇員自行選擇要投資的成分基金(Constitute Funds)。一般,成分基金會再投資於一隻或多隻核准彙集投資基金。強積金計畫均由成分基金組成,每個強積金計畫至少需要包含3只或3只以上的成分基金供計畫成員進行投資選擇,其中1只需要是保守基金。成分基金可以直接投資於底層資產,也可以投資於1只或多隻核准彙集投資基金。所有成分基金均需符合下列規定:

(a)計畫內每一成分基金需具有不同的投資政策,讓成員在投資時有所選擇;

(b)計畫內的所有成分基金均須提供給所有計劃成員選擇;

(c)成分基金的投資組合可直接投資於股票及債券等資產,或經核准的彙集投資基金及跟蹤指數的集合投資計畫;

(d)成分基金適用於香港法律,以港元計價;

(e)每個成分基金每月需至少具有一個固定交易日;

(f)除未與投資掛鉤及附有投資保證的成分基金外,所有成分基金均需提供單位淨值;

(g)每個強積金計畫必需提供至少一隻強積金保守基金;

(h)非淨值化的成分基金,需至少每月一次,把投資回報記入計畫成員的帳戶;

(i)核准受託人需至少每月一次在香港主要中文及英文報紙(至少各一份)刊登集成信託計畫及行業計畫的成分基金單位淨值。雇主營辦計畫可選擇以其他方法向計畫成員公佈以上資料。

如成分基金未按照內部投資組合的形式運作,則可投資於經核准的彙集投資基金。成分基金可投資於一個或多個經核准的彙集投資基金。核准彙集投資基金的形式,可以是保險單、單位信託或公募基金。當核准彙集投資基金的投資策略完全滿足成分基金的投資策略時,成分基金會選擇投資一隻核准彙集投資基金,從而構成了聯接基金(Feeder Fund)形式。

當現有核准彙集投資基金不能直接滿足成分基金的投資策略,需要投資多隻核准彙集投資基金以實現預設策略時,成分基金通過投資於多隻核准彙集投資基金, 構成了基金中基金(Fund of Funds)形式。強積金制度的一個特點是有豐富的成分數量可供選擇。截至2021年12月底,市場上共有411只成分基金。

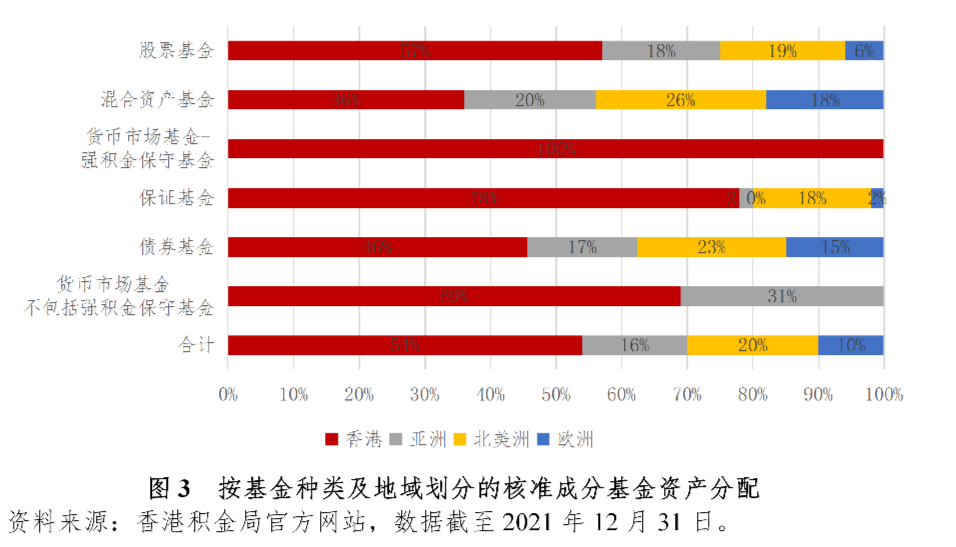

成分基金的種類分為:

(1)強積金保守基金強積金計畫的成分基金中,需至少有一只是強積金保守基金,主要投資於貨幣市場工具。強積金保守基金並不提供收益或本金保證。在高通脹時期,強積金保守基金的回報率未必能超過通脹率。

(2)保證基金

保證基金的運作模式,是為計畫成員提供本金或收益的保證。不過,保證基金的投資者需承受另外一種風險,即投資者可能不符合基金在鎖定期、有限保證期等約束性條款,以致喪失保證回報。

(3)其他基金

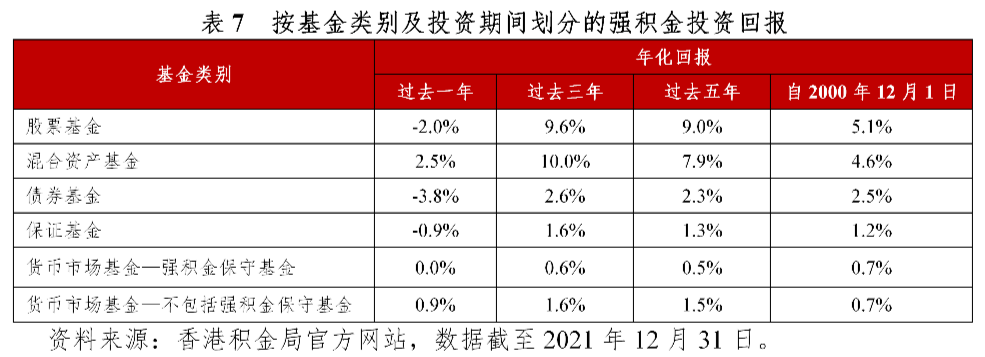

種類除上述兩類基金外,強積金計畫還提供了其他種類的成分基金,如股票基金、混合資產基金、債券基金、貨幣市場基金(不含強積金保守基金)。

在強積金制度下,雇主負責為雇員選擇強積金受託人及計畫,並為其登記成為計畫成員。雇員負責選擇強積金計畫下的成分基金。

(1)自主選擇

強積金計畫參與人根據自己的投資目標、承受風險能力及投資偏好選擇強積金計畫下的成分基金,並決定投資比重。由於參與人可自主選擇成分基金及比例,所以可能會出現虧損,具有一定的風險性。

(2)預設投資策略

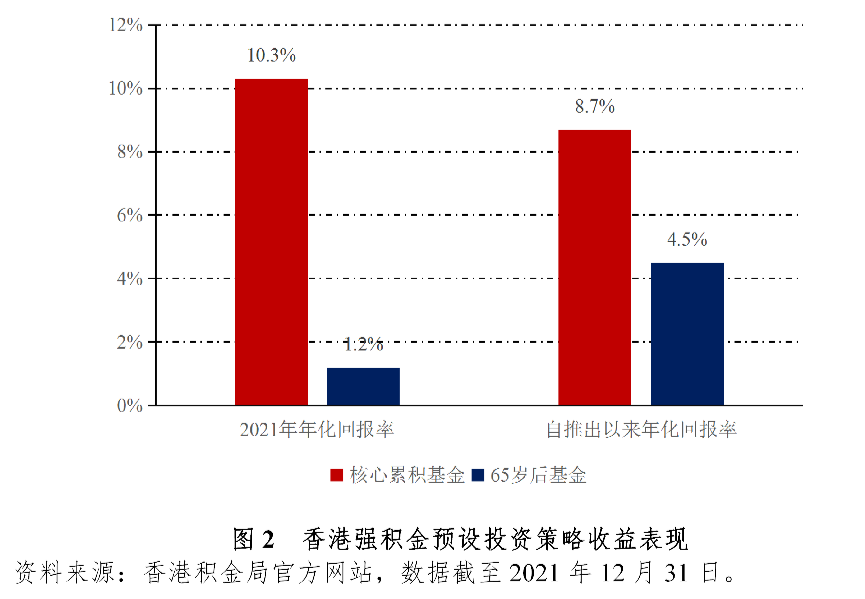

若強積金參與人未進行投資選擇,其供款將按照預設投資策略(簡稱“預設投資”)進行投資。強積金計畫參與人也可主動選擇預設投資,或投資於預設投資下的基金。預設投資是一種現成的投資方案,由核心累積基金及65歲後基金兩隻混合資產基金按照不同的比例構成。

其中,核心累積基金將大約60%的基金資產投資於風險較高的資產(主要為全球股票),其餘投資於風險較低的資產(主要為全球債券)。65歲後基金將大約20%的基金資產投資於風險較高的資產(主要為全球股票),其餘投資於風險較低的資產(主要為全球債券)。

預設投資具備三個特點:隨計畫成員接近退休年齡自動降低投資風險;收費上限0.95%;投資全球市場以分散投資風險。

截至2021年12月,約261萬個帳戶(占總帳戶數目約24.9%)投資於預設投資或預設投資下的成分基金(核心累積基金或65歲後基金),投資總規模約867億港元(占強積金總資產約7.3%)。在這些帳戶中,超過6成是計畫成員主動選擇預設投資策略或預設投資下的成分基金(核心累積基金或65歲後基金)。

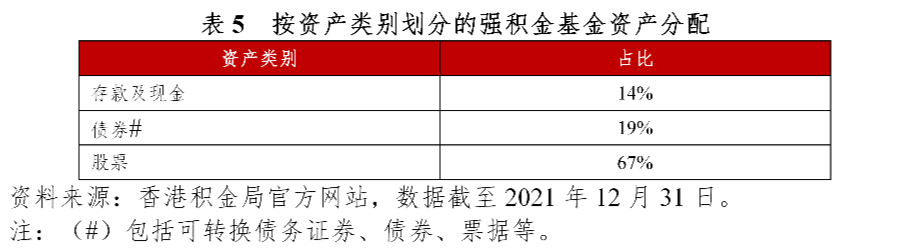

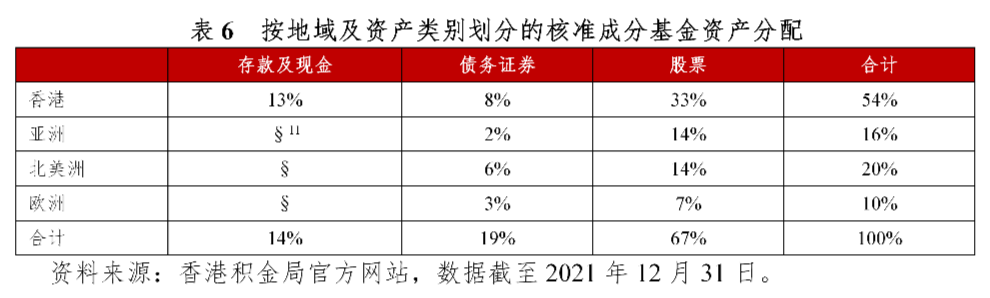

強積金允許的投資範圍包括:

(1)股票及其他權益類資產

包括在已核准的證券交易所上市的股票;獲香港積金局核准的跟蹤指數集合投資計畫;獲香港積金局核准的證券交易所上市的證券,如存托憑證等。

(2)銀行存款銀行存款

必須存放於核准財務機構或符合資格的銀行,並遵守相應的比例限制。

(3)債券及可轉換債務證券

債券必須由政府或地位相當的機構發行或擔保;或符合香港積金局所訂明的信貸評級規定;或在核准證券交易所上市(如債券由有股份在核准證券交易所上市的公司發行或擔保)。在核准證券交易所上市並可轉換至亦在核准證券交易所上市的股票的可轉換債務證券,或符合信貸評級規定的可轉換債券,亦屬准許投資項目。

(4)金融衍生工具

金融衍生工具包括金融期貨、期權合約及貨幣遠期合約。認股權證亦屬金融衍生工具。上述的投資範圍,有利於強積金計畫投資過程中保持平衡。一方面能保障計畫的資產穩健運作,另一方面能賦予投資經理合理程度的彈性。

(一)成功经验

請先 登錄後發表評論 ~