泰国银行系统在 2021 年的表现

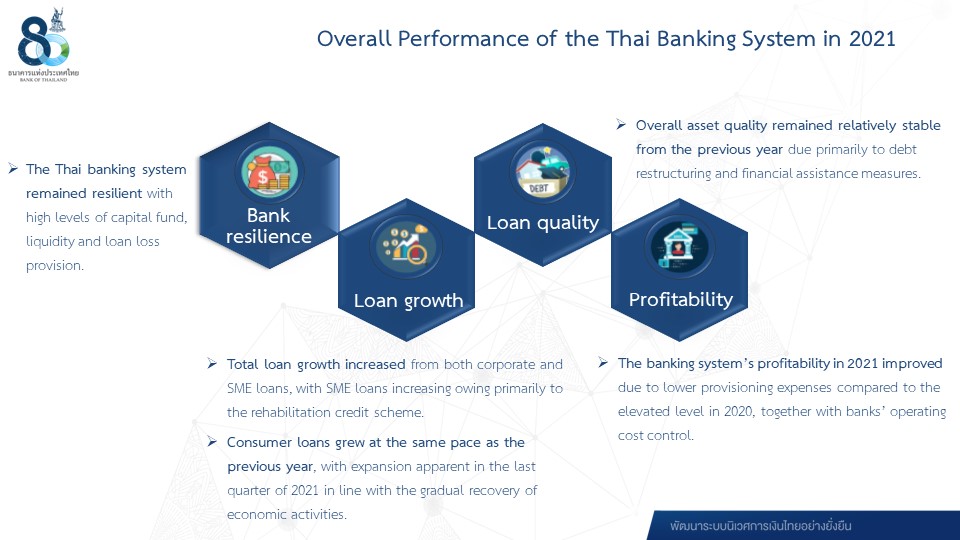

女士 泰国银行高级董事 Suwannee Jatsadasak 报告了泰国银行体系在 2021 年的表现,泰国银行体系保持弹性,资本金、贷款损失准备金和流动性水平较高,是支持经济复苏的关键机制。整体资产质量较上年保持相对稳定。与此同时,银行系统的盈利能力较上年有所改善,但仍低于疫情前的水平。详情如下:

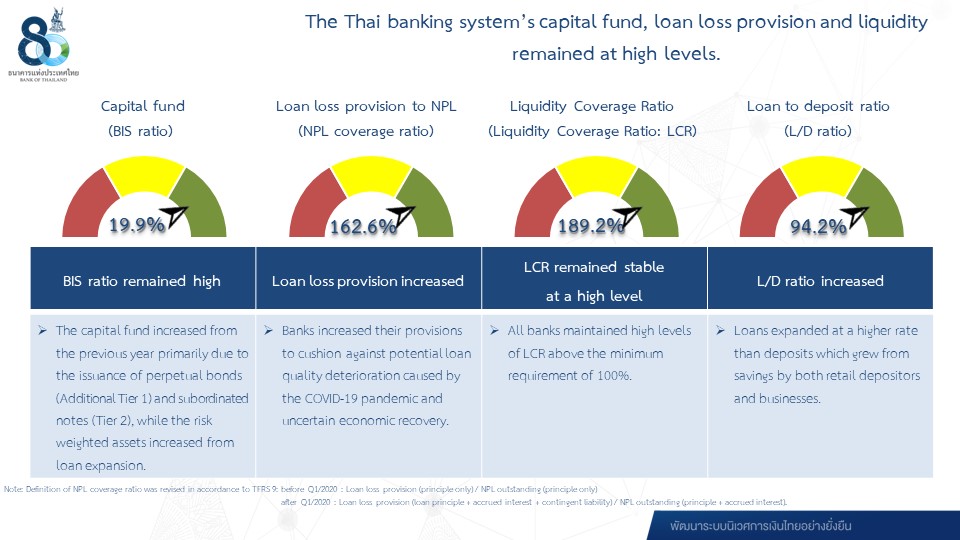

泰国银行体系的资本金为 30,391 亿泰铢,相当于资本充足率(BIS 比率)为 19.9%。贷款损失拨备维持在 8898 亿泰铢的高位,不良贷款覆盖率为 162.6%。流动性覆盖率(LCR)为 189.2%。

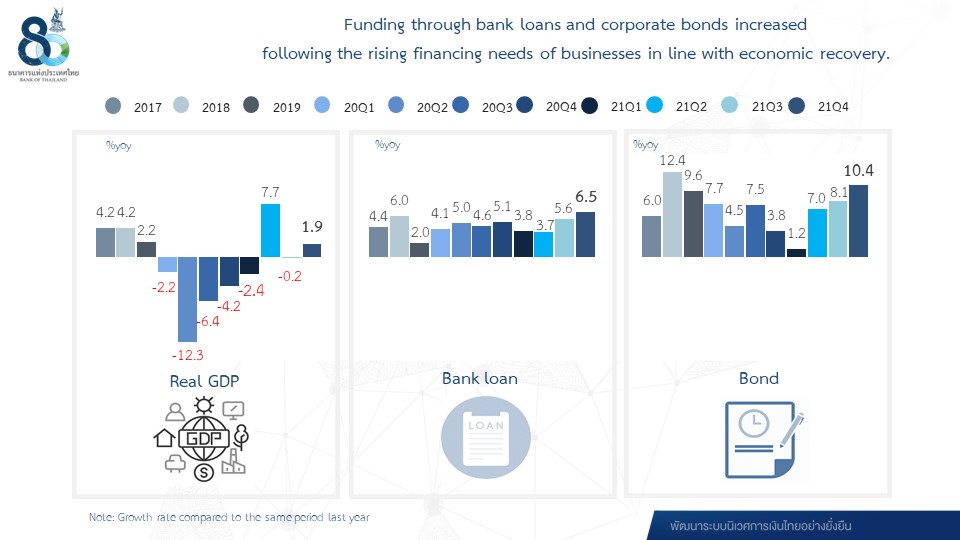

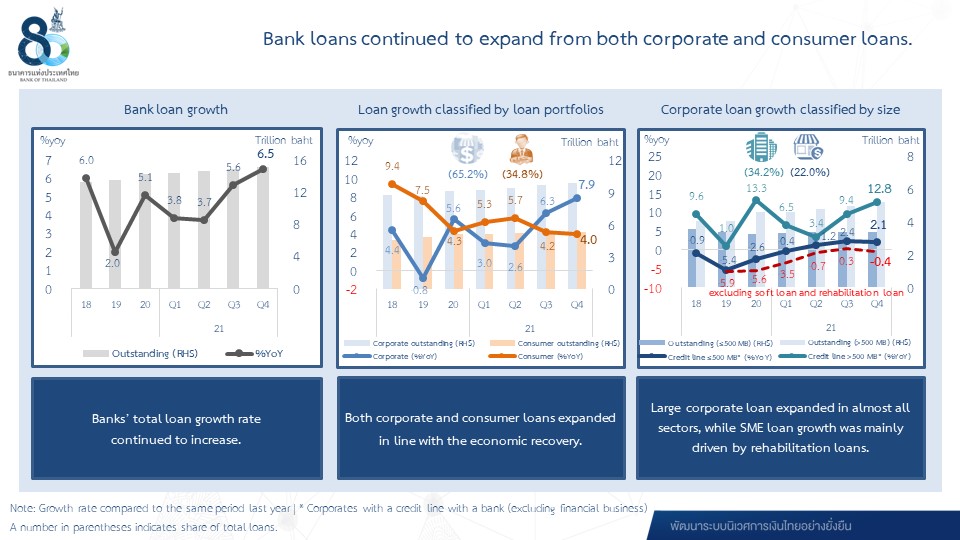

2021年整体银行贷款同比增长6.5%,略高于上年的5.1%。银行贷款明细如下:

企业贷款同比增长7.9%,大额企业贷款几乎遍及所有行业,反映企业融资需求与经济复苏相适应。对政府的贷款也继续增加。同时,主要得益于康复信贷计划,中小企业贷款继续扩大。

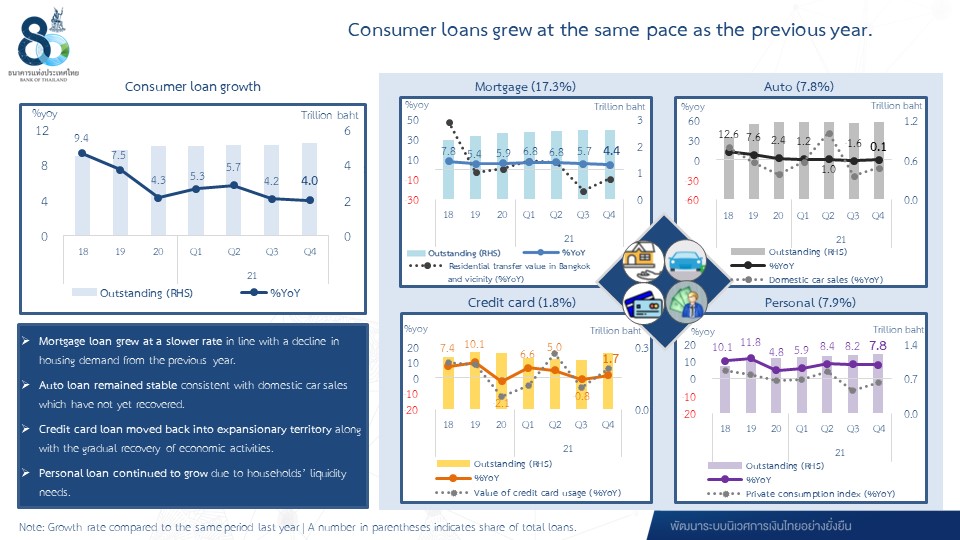

消费贷款同比增长4.0%,增速与上年基本持平。信用卡贷款随着经济活动的逐步复苏而上升。由于家庭流动性需求,个人贷款继续增长。汽车贷款保持稳定,与尚未恢复的国内汽车销售一致。与此同时,由于住房需求较上年下降,按揭贷款增速放缓。

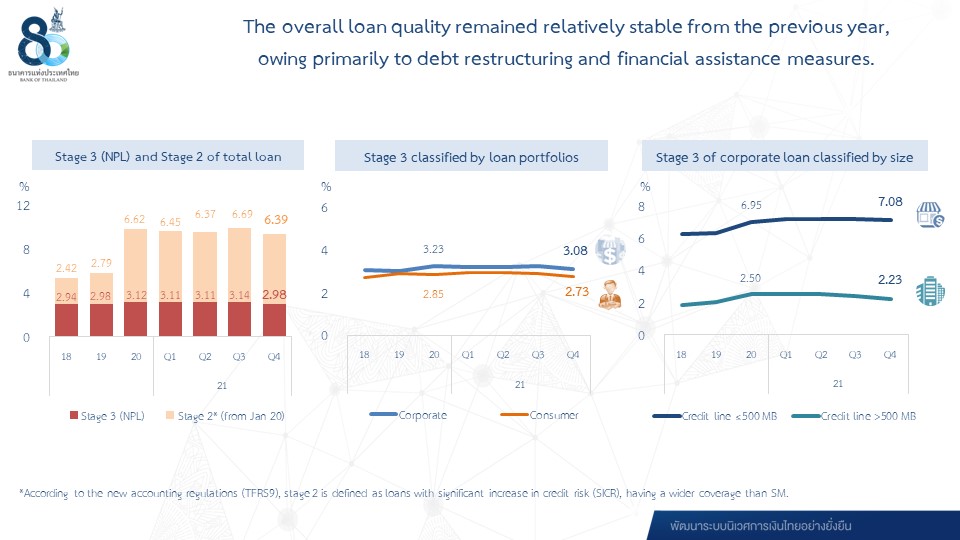

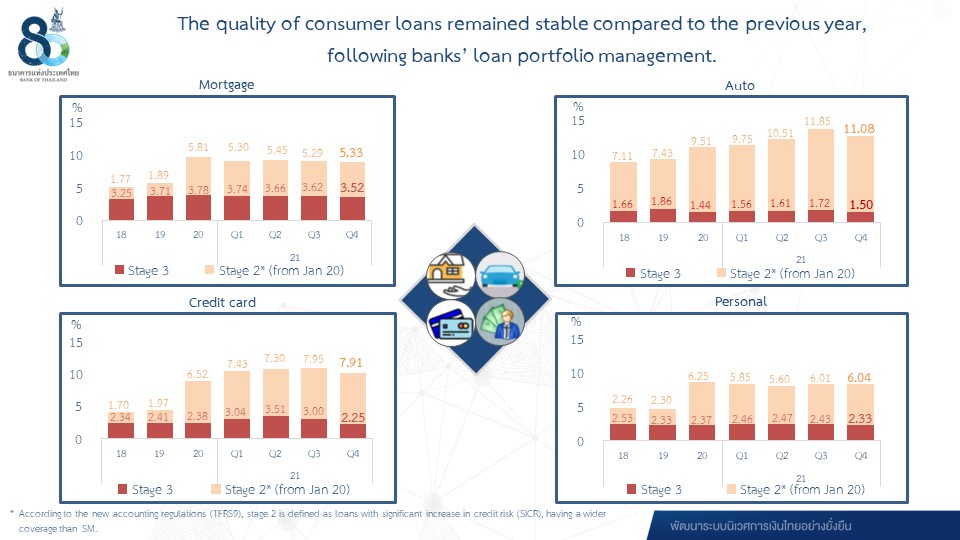

2021年整体贷款质量较上年保持相对稳定,主要得益于债务重组和金融救助措施。不良贷款总额(不良贷款或第三阶段)小幅增加至 5307 亿泰铢,相当于不良贷款率 2.98%。同时,信用风险显着增加(SICR或第二阶段)贷款占贷款总额的比例为6.39%,低于上年的6.62%。

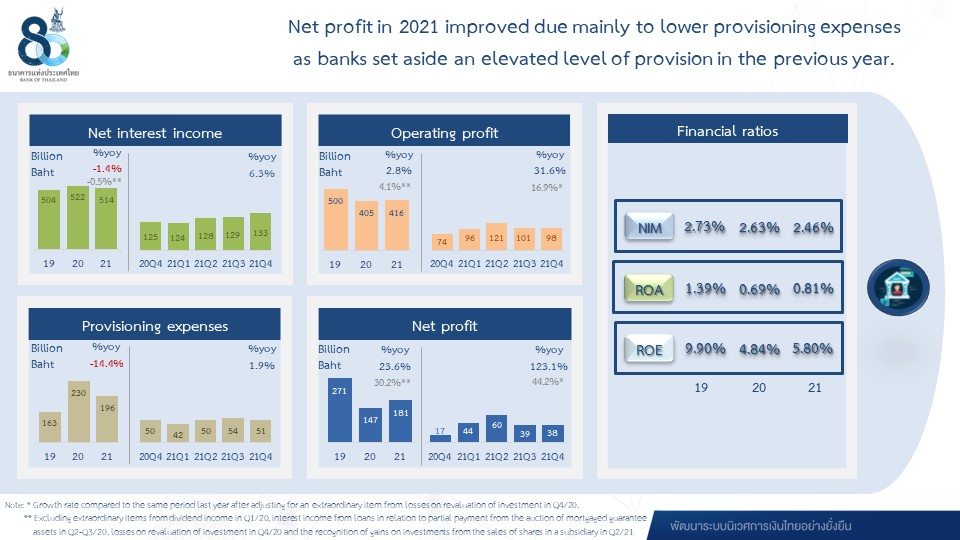

2021年银行系统实现净利润1810亿泰铢,同比增长23.6%。这主要是由于银行在上一年拨备较高的拨备,以及银行对经营成本的控制,导致拨备费用减少。因此,资产回报率(ROA)从上一年的 0.69% 上升至 0.81%。同时,随着政策利率、财政援助措施和利率上限的降低,净利息收入略有下降;因此,净利息收入与平均生息资产的比率(Net Interest Margin: NIM)从上年的2.63%下降至2.46%。

泰国银行

2022 年 2 月 21 日

如需更多信息,请联系:银行风险评估部

电话:+66 2283 5980、+66 2283 5916

电子邮件: BRAD@bot.or.th

请先 登录后发表评论 ~