外汇局就涉外收入“不申报、不解付”特殊处理措施征求意见

请点击下载⇒1 国家外汇管理局深圳市分局涉外收入“不申报、不解付”特殊处理措施操作指引(征求意见稿)-2022.8.docx

请点击下载⇒2 不申报不解付修订对照表-2022.8.docx

为提升申报主体申报意识,根据国际收支统计申报业务相关要求,结合深圳市国际收支申报实际情况,外汇局深圳分局制定本操作指引。

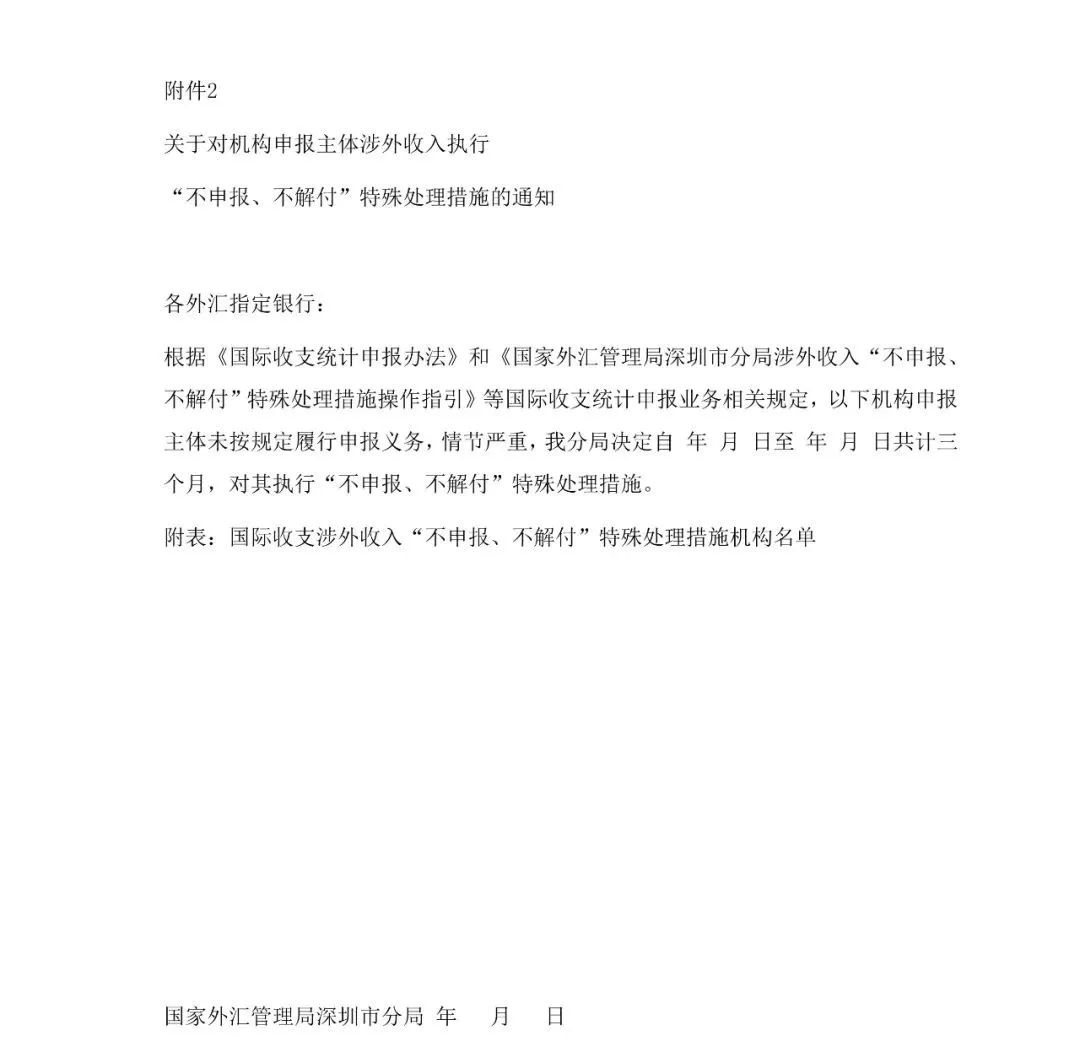

机构申报主体未在解付银行/结汇中转行为其涉外收入款项解付/结汇之日后的五个工作日内按规定办理涉外收入申报,对该申报主体执行涉外收入“不申报、不解付”特殊处理措施。

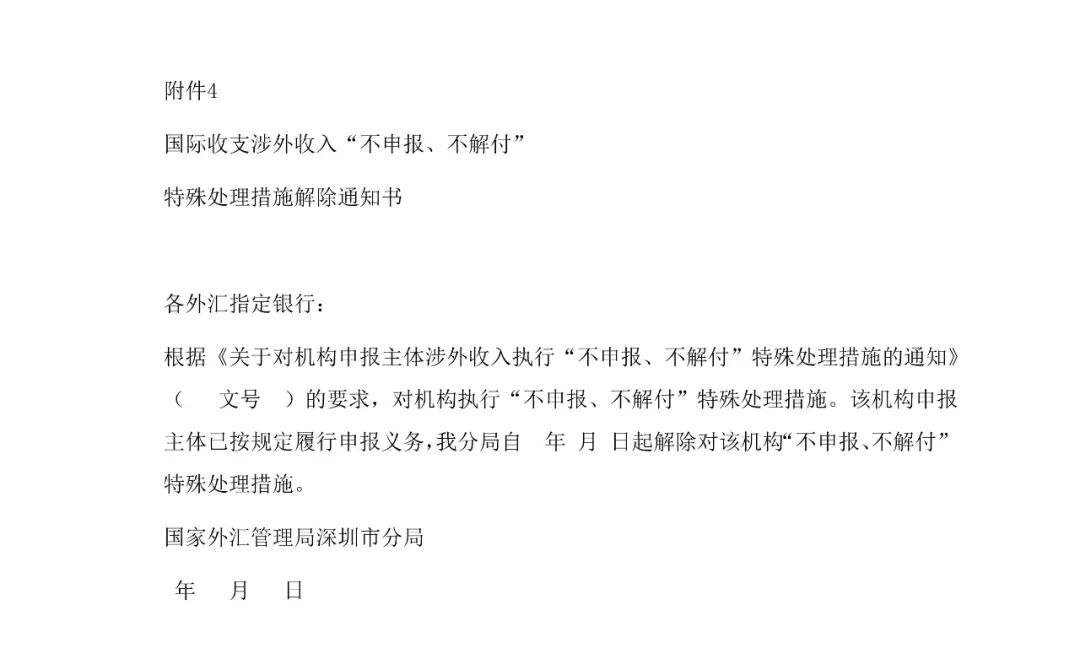

在特殊处理措施期满,并确认该机构申报主体已补报后,外汇局以书面形式向发布解除通知书,解除该机构申报主体的特殊处理措施。

对在规定期限内仍未按规定办理申报手续的机构申报主体,外汇局将延长特殊处理措施的期限,并对其进行处罚。

机构申报主体拒不履行国际收支统计涉外收入申报义务,存在以下情形之一者,视为情节严重:

连续三个月出现逾期未申报情况;

一个月内累计逾期申报金额超过1000万美元;

单笔逾期未申报超过30天;

逾期未申报金额或笔数占当月实际收汇金额或笔数的比率达50%(含)以上。

“不申报、不解付”特殊处理措施程序:

各外汇指定银行应于发现机构申报主体存在第三条所列情形后的五个工作日内将涉外收入逾期未申报主体名单按报送外汇局。

外汇局对银行报送的逾期未申报主体名单审核无误后,以书面形式向全辖各外汇指定银行发布。特殊处理措施的通知。实施特殊处理措施期限为三个月。

经办银行应当督促机构申报主体逐笔补报未按期申报的涉外收入款项,并通知其以纸质申报方式完成其被执行特殊处理措施期间新收款项的申报。

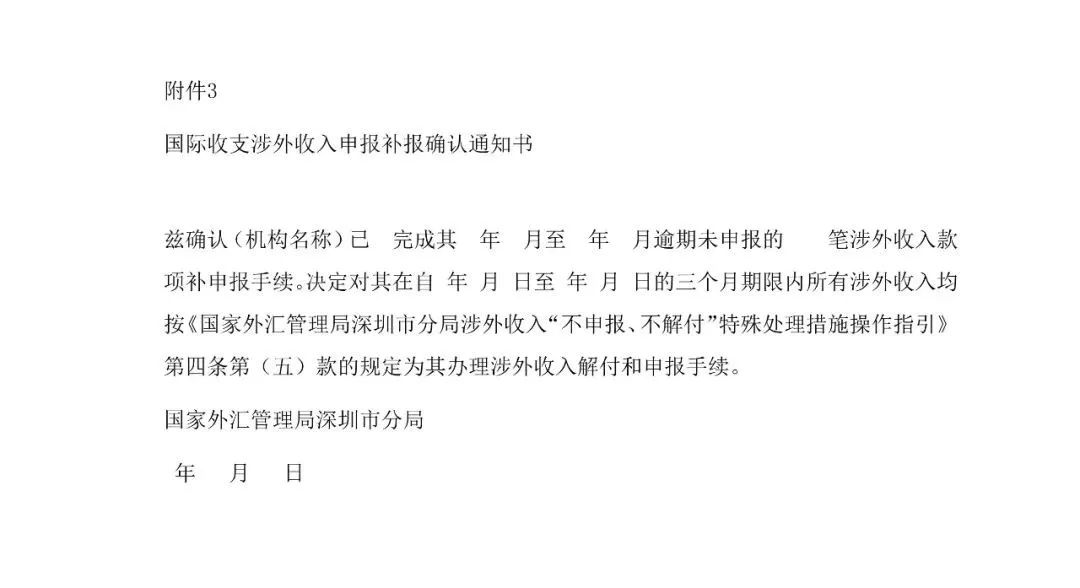

机构申报主体应通过纸质申报、电子凭证申报或网上申报方式补报此前未按期申报的涉外收入款项,履行补报义务后到外汇局办理补报确认手续。外汇局审核补报数据无误后,向机构申报主体签发补报确认通知书。

机构申报主体应当以纸质申报方式完成被执行特殊处理措施期间新收款项的申报。经办银行审核无误后,凭申报主体提供的外汇局为其出具的补报确认书,方可为其办理该笔新收涉外收入款项的解付手续。

国家外汇管理局深圳市分局涉外收入“不申报、不解付”特殊处理措施操作指引

第一条 为强化辖内国际收支统计申报业务管理,提升申报主体申报意识,根据国际收支统计申报业务相关要求,结合深圳市国际收支申报实际情况,制定本操作指引。

请先 登录后发表评论 ~