投资贷款技术:银行业的IT支出

商业银行长期以来一直依靠尖端技术来提供ATM和网上银行等创新产品,简化贷款流程并提高后台效率。根据2012年麦肯锡报告,全球商业银行将大约4.7%至9.4%的营业收入用于信息技术(IT);相比之下,保险公司和航空公司仅分别将其收入的3.3%和2.6%用于技术投资。近年来,这一趋势以前所未有的速度加速,尤其是在COVID-19疫情之后,因此行业专业人士通常认为顶级商业银行因其庞大的IT预算而更像是“科技公司”。

要将我们的研究放在已建立的银行文献中,需要考虑信贷员与借款人之间或银行组织内信贷员层级之间的信息传输,了解“银行业整合的后果,特别是合并导致小企业贷款下降的有记录趋势。”但是,近几十年来快速发展的技术为银行业应对此类问题提供了更多选择,银行也更加重视加强内部沟通。那么,信息技术能否减少软信息沟通的摩擦,并有可能提高银行的内部沟通能力?信贷审批决策而且,传统银行是否已开始在其贷款活动中采用爆炸性的大数据分析技术——该技术结合了信用评分和其他替代数据等“硬”信息?我们的研究依赖于一个综合数据集,即HarteHanks市场情报计算机情报技术数据库,该数据库已在文献中用于研究非金融部门采用技术的经济影响,提供了有关特定支出类别的详细分行级信息,我们的论文提供了该数据集在银行业背景下的第一套综合分析。

我们的研究重点是数据库中四大类中的两个,第一类是软件。这类IT产品主要旨在通过自动化、专业编程和人工智能技术等来提高信息处理的准确性和速度。第二类是通信,这促进了银行分支机构网络内以及银行及其借款人客户之间更顺畅的信息交换。在第3节中,我们首先记录美国银行业的IT支出在过去十年中一直在迅速增长。IT支出的增长因银行规模而异。大型银行的IT支出增长更为稳定,而小型银行(资产低于1亿美元)的IT支出几乎没有增长。大型银行和小型银行之间的一个显着区别是,可能从事更多小企业贷款的小型银行始终将其IT预算的更高份额分配给通信技术,而不是大型银行。正如我们将详细说明的那样,这种模式指出了通信IT在进行小企业贷款中所扮演的角色。

数据

银行的IT支出数据来自HarteHanks市场情报计算机智能技术数据库,该数据库通过为公司进行IT相关咨询,涵盖了2010年至2019年超过300万个机构级别的观察结果。我们的论文侧重于商业银行。我们的数据集详细分解了银行在HarteHanks指定的四个主要类别中的IT投资:硬件、软件、通信和服务。

软件被定义为从第三方购买的软件,包括在SaaS上从可访问的多租户共享许可服务器提供的软件通过浏览器。更具体地说,软件类别包括桌面应用程序、信息管理软件、处理软件、风险和支付管理软件。

通信被定义为银行运行以支持其通信需求的网络设备。当银行家需要直接与借款人联系或互动时,一套先进的通讯设备可以让银行家方便地与借款人交谈和看到借款人,这有助于银行对借款人寻求融资的项目进行有效评估。

硬件作为IT投资的一种形式,包括经典的计算机硬件,例如PC、显示器、打印机、键盘、USB设备、存储设备、服务器和大型机。在借贷服务方面,硬件是一种基本类型的技术投资,可以补充和促进借款人信息的收集和信息的处理。

服务被定义为供应商向银行提供的基于项目的咨询服务或系统集成服务。具体而言,包括IT战略咨询服务、安全评估、系统集成、项目服务、硬件支持和维护服务。为了补充我们对银行贷款技术及其与银行IT投资关系的研究,我们同时结合了来自多个来源的贷款水平信息。

实证模型

我们现在从三个具体角度展示将银行IT投资与其运营联系起来的实证结果:

1)贷款的相对专业化;2)银行在银团贷款中的作用;3)银行内部层次结构的复杂性。

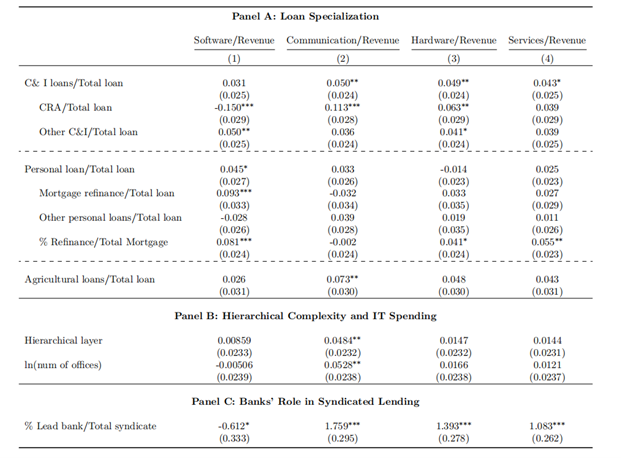

1)银行提供三种主要类型的贷款:工商业贷款、个人贷款和农业贷款。向不同类型的借款人贷款通常涉及处理借款人类型特定信息的不同方式。因此,如果银行专注于不同类型的贷款,人们应该期望它们在IT投资方面有所不同。在我们的基准实证中,我们运行以下银行层面的回归:

这里,i指的是一家银行, 是2010-2019年期间特定类型IT支出的平均投资占银行i收入的份额。

是2010-2019年期间特定类型IT支出的平均投资占银行i收入的份额。 代表银行i的贷款专业化;通过相对于银行i总贷款规模的特定类型贷款的平均份额来衡量的。控制变量是在2010-2019年十年间在银行层面衡量的,包括净收入、存款总额、股本总额、工资总额(均按总资产衡量)和每位员工的收入。

代表银行i的贷款专业化;通过相对于银行i总贷款规模的特定类型贷款的平均份额来衡量的。控制变量是在2010-2019年十年间在银行层面衡量的,包括净收入、存款总额、股本总额、工资总额(均按总资产衡量)和每位员工的收入。

2)除了专业化不同类型的贷款或具有不同层次的复杂性外,银行在进行贷款时在处理信息方面的作用也可能不同。我们发现,通信、硬件和服务与银团贷款市场中牵头银行频率的变化呈现出很强的正相关关系,其中通信支出的幅度最大。从数量上看,牵头银行频率每增加一个标准差,银行每年的通信预算就会增加334万美元,而软件预算会减少806万美元。这些发现可以归因于牵头银行和参与银行分别承担的信息处理责任的独特性质。

3)可能影响银行信息处理效率的一个重要因素是银行的内部组织结构。我们发现,当银行的层级数量增加时,银行会增加其所有类型的IT支出,尤其是通信支出。层级中增加一个标准差,预计每年的通信支出增加约22万美元。此结果在包含银行规模组固定效应的规范下,这意味着层次复杂性预测超出银行规模的更高通信支出。作为稳健性检查,我们使用其办事处总数的对数来代表银行的层次复杂性,并且在面板B的第二行中获得了类似的结果。我们的结果表明,当银行组织内的层次复杂性增加,银行将需要在沟通上花费更多。

结论

过去几十年信息技术的发展极大地改变了传统银行业的借贷方式。在本文中,我们首次对银行的IT支出进行了全面研究,我们将其视为银行对开发和改进贷款技术的投资。我们独特的数据集中提供的详细IT支出概况使我们能够发现一些新发现。首先,在总体层面,我们记录了过去十年银行IT支出的总体快速增长趋势。其次,作为将银行IT支出与其贷款技术发展联系起来的关键步骤,我们表明,不同类型的信息技术与嵌入在不同类型贷款活动中的信息的性质密切相关。更具体地说,“软”信息的生产和传输在开展小企业贷款或在银团贷款中扮演“牵头”银行的角色中发挥着至关重要的作用,与银行的通信支出密切相关。相比之下,与进行抵押贷款再融资最相关的“硬”信息处理与银行的软件支出密切相关。

我们进行了一系列基于事件的分析,其答案告诉我们银行如何在信息时代开发和调整其贷款技术,以应对其经营环境的经济冲击,包括信贷需求冲击以及金融科技的进入。据我们所知,这些因果分析为银行业文献中采用内生借贷技术提供了第一条证据。

我们的研究结果提出了几个重要的进一步问题。例如,银行业内生技术的采用如何改变银行/信贷市场结构?银行业的技术升级如何影响银行的存款活动、贷款结果、信贷周期属性和货币政策传导?我们留给未来的研究来为这些问题提供答案。

请先 登录后发表评论 ~