亚洲的美元情结——亚洲金融危机25年祭

1997年亚洲金融危机已经过去25年了。回顾这场危机,正是发生在上世纪90年代强势美元重拾霸权地位的十年间。危机重创了实施盯住美元固定汇率制度的东南亚国家,但有意思的是,危机过后,美元在亚太的地位非但没有下降,反而形成了覆盖范围更广、经济影响力越来越大的亚洲美元区,从而极大地强化了美元在全球的霸权地位。未来美元的霸权地位是继续走强还是开始衰落,尚存在很大不确定性。不过,确定的一点是,在亚洲经济已经崛起之际,在俄乌战争后美元信誉已经严重受损之时,亚洲是应该反思一下过往的美元情结,选择一条走出美元阴影之路。

一、危机的背景:美元重拾霸权

二战结束后,形成了两个平行的世界:东方世界是以苏联为核心的经济互助委员会(经互会),苏联的转账卢布成为经互会的贸易结算货币;西方世界是以美国为核心的西方国家,在美元与黄金挂钩、其他国家货币与美元挂钩的布雷顿森林体系下,美元成为霸权货币。1972年布雷顿森林体系崩溃后,美元霸权一落千丈,日元和德国马克的地位得到很大提高。

当全世界都看衰美元时,美国将手伸向了石油。1973年,美国与沙特阿拉伯达成协议,沙特石油出口全部只收取美元,美国给予沙特军事庇护。1975年,美国与石油输出国组织(OPEC)达成类似协议,OPEC的石油出口全部使用美元,这些美元回流到美国,成为美国金融市场的支撑,石油美元正式形成。自1976年、即美国与OPEC达成石油美元协议的第二年起,美国的经常账户就转向了持久的逆差。随着不断累积的贸易逆差,美国的净国际投资头寸不断缩小。

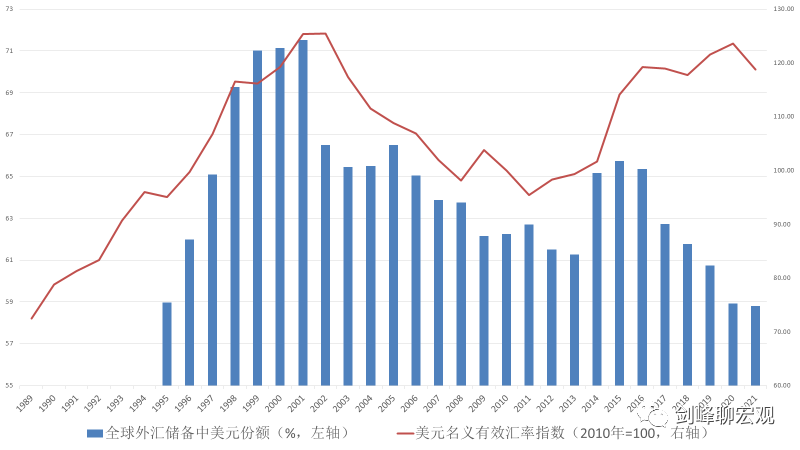

1989年,柏林墙被推倒,经互会走向瓦解,美元由此渗透到曾经的东方世界。同年,美国的净国际投资头寸转变为永久性的负值,通过贸易逆差和累积对外美元负债来向全世界倾泻美元流动性成为美国的特权。1990年,曾经一度希冀通过日元国际化来挑战美元霸权的日本发生了严重的房地产泡沫危机,并在此后陷入长期停滞。两个挑战者相继失败之后,美国开始引领信息技术革命,这使得美元在整个90年代都处于强势上升态势。1989年,美元名义有效汇率口指数为72,到2001年信息技术泡沫破裂时达到125。与此同时,美元在全球外汇储备中的份额也快速上升,1995年美元占比为59%,到2001年达到72%,远高于同期美国GDP和贸易占全球的份额(分别为24%和14%)。

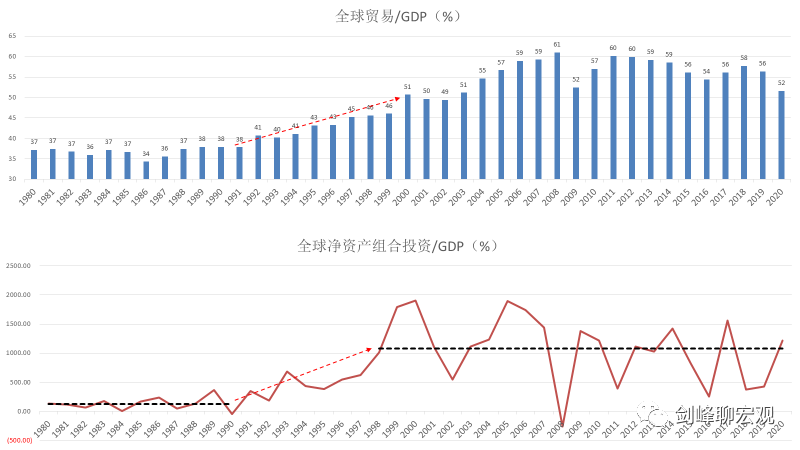

两个世界合并后,随着美元重拾霸权,经济全球化也得到快速推进。以全球贸易为例,在前苏联解体的1991年,全球贸易/GDP为38%,到1997年达到45%。与经济全球化相比,金融全球化的步伐更是令人惊叹,而金融全球化的突出表现就是跨境资本流动的速度迅速加快。仅以资产组合投资的净流动规模为例(图2)。在1990年前,全球净金融资产组合投资的规模平均为全球GDP的1.3倍,1990年后快速上升,从1998年迄今,净金融资产组合投资的平均规模已经是全球GDP的将近11倍——这还仅仅是金融资产组合投资的净值,如果是全部资产组合投资的话,那将是全球GDP的百倍以上。

二、危机的后果:亚洲美元区

有关亚洲金融危机的研究早已经汗牛充栋,但大多数研究都着眼于亚洲国家自身的缺陷,如制度性腐败、依赖高投资的增长方式、落后的金融体系以及过早的金融自由化等等。即使是少数对不合理国际货币体系和国际游资的指责,也是不疼不痒。25年后再回顾那场危机,我们需要记住当时的大背景:在上世纪90年代,美元重拾霸权,经济和金融全球化进入新高潮,经济金融自由化的理念深入人心。

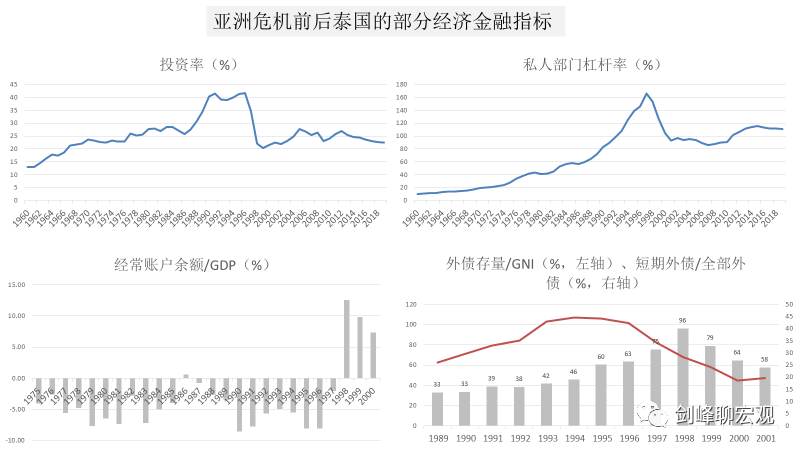

泰国是最先陷入亚洲金融危机,也是亚洲国家中最先实施激进的金融自由化改革的国家——即使是作为当时亚洲第一大、全球第二大经济体的日本,也只是迟至1996年桥本龙太郎上任首相后才推出日本版本的金融大爆炸改革。以泰国为例,在国内裙带资本主义弊端还未根除的时候,1992年泰国匆忙放开了对资本金融账户的管制,美元流动性迅速向泰国国内倾泻。1992年,泰国外债/GNI为38%,到1997年飙升到75%。在飙涨的外债中,超过40%是短期外债。外债的流入推动了国内信用扩张,私人部门杠杆率从1989年的72%飞跃到1997年的167%。国内信用扩张又导致国内投资热潮,本来就很高的投资率在1994至1996年三年间一度超过了40%。

与世界绝大多数国家一样,在全球贸易和金融交易都使用少数储备货币、尤其是美元的情况下,泰国借取的外债是外币负债,不是可以随意增加的本国货币。因此,偿还债务最终只能靠经常账户盈余。然而,在危机爆发前的25年间,泰国有24年是经常账户逆差。直到危机爆发后,大家才彻底明白,有资格保持长期逆差的只能是极少数拥有关键储备货币的国家——事实上美国几乎是唯一可以这样做的国家。在外债飙涨、经常账户长期逆差的同时,泰国一直维持着盯住美元的汇率制度。自上世纪50年代以来,除了1972年布雷顿森林体系瓦解和80年代初之外,泰国铢兑美元汇率就几乎没有调整过

在强势美元的背景下,一个几乎没有动过、又充满了各种明显缺陷的盯住美元体制自然成了国际游资袭击的最佳目标。1997年7月,在游资攻击下,泰国铢暴跌。紧接着,货币危机在8月传染到同样有着各种缺陷的马来西亚,甚至导致一向坚挺的新加坡元暴跌。10月,国际游资转向攻击香港联系汇率,11月中旬韩元兑美元汇率暴跌,韩国寻求国际货币基金组织的救援。即使是作为当时的第二大经济体,日本也在97年下半年遭到严重冲击,一系列银行和证券公司破产。至此,源自泰国的货币危机演变为遍布亚洲的金融危机。

在遭受惨重的经济损失之后,危机终于在2000年结束,而危机的结束在很大程度上得益于美国发生了危机。1998年底俄罗斯债务危机导致美国长期资本管理公司(LTCM)发生巨额亏损,1999年美国股市受到冲击。2000年,美国股市网络科技股暴跌,信息技术泡沫破裂。从此,美元自80年代以来不断走强的格局发生逆转。从2001年到2011年间,美元名义有效汇率指数进入十年下跌的通道。在美元指数下跌的十年间,美国又遭遇2008年全球金融危机的冲击,中国则顺势崛起为全球最大的制造业国、最大的贸易国和第二大经济体。

虽然亚洲国家安然度过了这场危机,但危机造成了一个持久的心理阴影:对美元匮乏的恐慌。危机后不久,亚洲经济体就纷纷表白了对美元的“忠心”:2001年1月3日,韩国中央银行宣布2000年底外汇储备较往年同比增幅30%,达到创纪录的962亿美元;1月8日,香港金管局宣布香港外汇储备为1075亿美元,仅次于日本和中国大陆;1月11日,日本大藏省公布数据显示,日本外汇储备3616亿美元,位居世界第一。于是,曾经因为盯住强势美元而受害的亚洲非但没有摆脱美元,反而在美元弱势的时候选择了通过积累外汇储备的方式继续绑定美元。

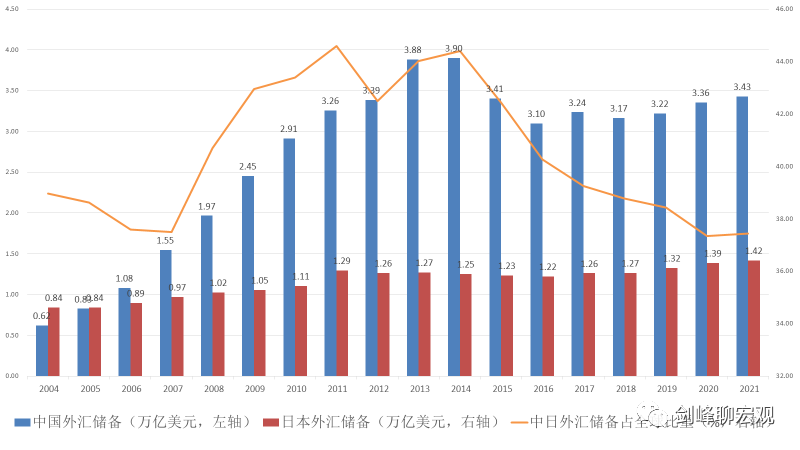

以中国和日本两个最大的亚洲经济体为例。2007年后,中国和日本分列全球外汇储备规模第一大和第二大国家,两国外汇储备在2013年最高时相当于全球外汇储备的44%。2013年后中国外汇储备规模有所下降,但直到2021年中日外汇储备占全球的比重依然高达37%。虽然没有关于中日外汇储备具体币种构成的数据,但从美元在全球外汇储备的份额就可以知道,其中大部分都是美元。在1990年泡沫经济危机和1997年亚洲金融危机之后,日元在国际货币体系中的地位江河日下,而人民币在2015年汇改之前事实上一直是盯住美元。随着中国崛起为整个亚太经济圈的中心枢纽,这就导致整个亚太地区的货币通过人民币形成间接盯住美元的亚洲美元体系——这一体系也被称作“后布雷顿森林体系”。

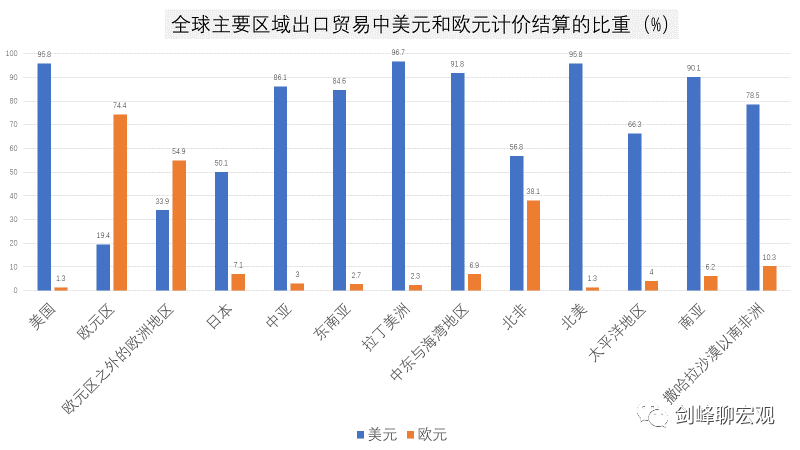

亚洲美元区极大地强化了美元在全球货币体系中的地位,成为继石油美元之后对美元霸权的又一重要支撑。对此,有学者比较了美元和欧元等两大关键储备货币在全球各区域的使用情况,发现美元在全球各区域中都是最为重要的贸易计价结算货币。在石油、天然气储量最高的中东与海湾地区、拉丁美洲和北美,美元作为计价结算货币的比重高达90%以上。在依靠制造业和对外贸易的亚洲各区域,美元作为计价货币的比重都在80%以上,即使是日本的出口贸易中也有50%以上的份额是使用美元。相形之下,使用欧元多于美元的地区只有欧元区自己和欧元区以外的欧洲。即使是在北非这个法国传统的殖民地,欧元的使用也要少于美元。所以,欧元只是局限于欧洲的区域性货币,而欧洲正在遭遇历史上最严峻的能源危机和财政危机。

三、危机后的反思:亚洲往何处去

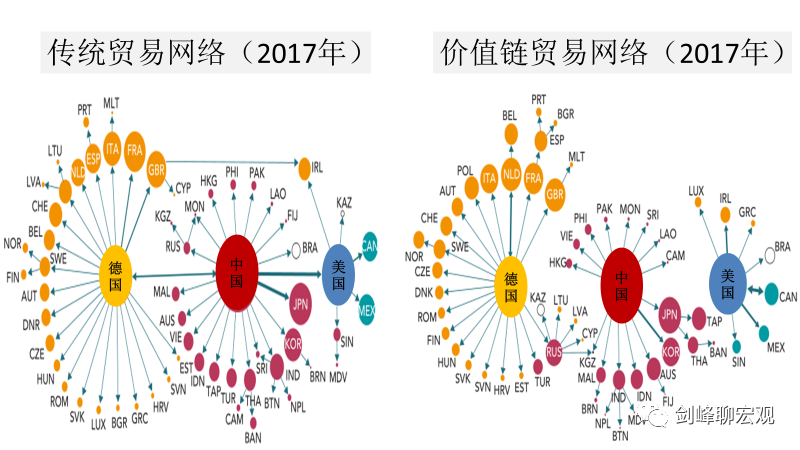

在当今世界的经济格局中,已经是三足鼎立,形成了以德国为中心的欧洲贸易网络,以美国为中心的美洲贸易网络,以及以中国大陆为中心的亚太贸易网络。在贸易网络结构图中,代表每个国家的圆圈越大,就说明贸易规模越大。显然,以中国大陆为中心的亚太贸易子网络在规模上远远超过了其他两个子网络。然而,唯有亚太贸易子网络没有自己的关键储备和贸易货币,欧洲子网络有欧元,美洲子网络有美元——这也成为了亚太子网络中的关键货币。

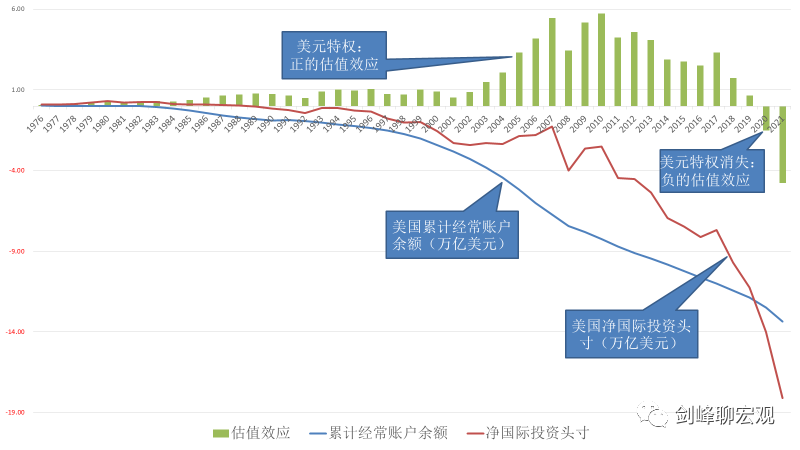

一个值得关注的现象是:美元霸权正在受到削弱。前面我们已经提到,自1976年美国开始出现持久的贸易逆差,自1989年开始出现持久的对外净负债(净国际投资头寸小于零)。净国际投资头寸与累积的经常账户余额之间存在如下关系:

净国际投资头寸=累积经常账户余额+对外净资产的估值效应

如果净国际投资头寸大于累积经常账户余额,对外净资产的估值效应就大于零。当该国是对外净负债的时候,这就意味着由于该国持有的对外净资产的升值,该国实际的对外净负债要小于通过经常账户逆差积累的负债,该国即享有货币特权——通过经常账户逆差分享他国经济果实、同时又不用承担过度债务的特权。

长期以来,美国就一直享有货币特权。由于美国对外资产主要是风险高、收益高的权益类资产,而对外负债主要是风险低、收益低的固定收益证券(如美国国债),美国可以用高的对外资产净收益来抵消经常账户逆差带来的负债增加,从而保证美国对外偿债的可持续性。美国货币特权经历了三个阶段:第一个阶段是2001年前,货币特权基本稳定时期,美国对外净资产的估值效应大于零,但基本保持不变;第二个阶段是2002至2010年,货币特权上升时期,对外净资产的估值效应不断上升;第三个阶段是2010年后,货币特权不断下降,并最终在2020年由正转为负值,美国货币特权消失。

对于美国货币特权消失的成因,国际经济学界正在探讨,一时还难以做出最终的判断。不过,一个确定的判断是,如果美国对外净资产的估值效应持续转为负值,那么,美国对外净负债将会以超出贸易逆差的速度累积。美元霸权即使不会立即终结,也将因此而严重受损。

回顾当年亚洲金融危机,尽管危机的爆发同亚洲国家自身内在的体制机制缺陷密切相关,但从外部环境看,那就是亚洲在经济起飞过程中绑定了强势美元。如今,在亚洲经济已经崛起之际,在俄乌战争之后美元信誉严重受损之时,是否还要缠绵于当年的美元情结,为什么美元就能够在“不合理”的国际货币体系中获得特权乃至霸权,区域主导国家是否能够引领亚洲走出美元阴影,都值得好好反思。

原文摘发于2022年9月《中国外汇》杂志

请先 登录后发表评论 ~