境內外資本市場聯動與跨境投資

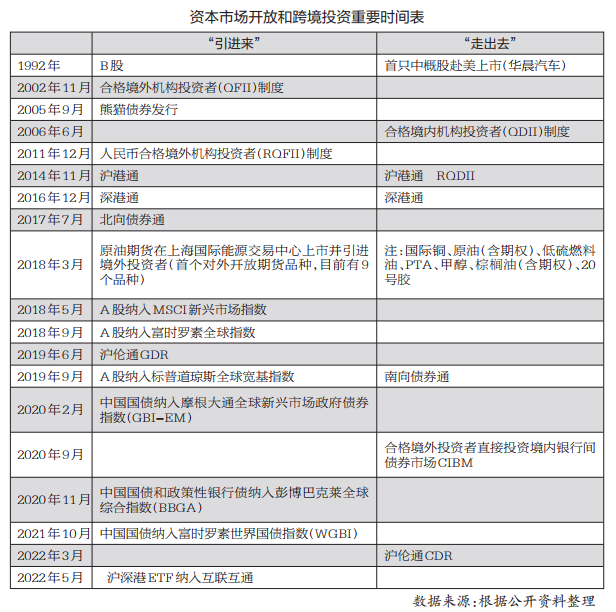

我國資本市場開放互聯的發展歷程

“十四五”規劃綱要明確提出,穩妥推進銀行、證券、保險、基金、期貨等金融領域的開放,深化境內外資本市場互聯互通。截至目前,已有12家境外證券、期貨和基金公司取得境內機構100%持股或控股牌照。

(一)三個階段的有序推進。回顧來看,中國資本市場開放經歷了實體企業外幣融資、機構投資者雙向開放和資本市場互聯互通三個階段,踐行了由“引進來”到“走出去”、由“通道式”到“制度型”開放的深化過程,體現了“以我為主”和“穩中求進”的政策主基調,在促進國內經濟金融提質增效和安全發展的同時,有效規避了新興市場國家在金融開放過程中容易遭遇的跨境資本衝擊和金融危機傳導。(見下表)

在股票市場方面,數據顯示2019年至2021年共計引進外資8874億元,全球三大股票指數公司均將A股納入其核心指數;截至2022年6月末,外資持有A股市值為2.75萬億元,占流通A股市值比重約為3.94%,對標日本和韓國股市20%至30%外資持股比例還有明顯的上升空間。在債券市場方面,自2017年“債券通”開設以來,境外機構持有人民幣債券規模每年以近40%的速度增長,全球三大債券指數均將中國債券納入其中;截至2022年6月末,境外機構持有銀行間市場債券3.29萬億元,約占銀行間債券市場總託管量的3.68%。在期貨市場方面,商品期貨期權國際化品種達到9個,《期貨和衍生品法》於2022年8月1日正式實施,其中專門設置“跨境交易與監管協作”條文,為國內期貨市場進一步深化開放提供法律和制度保障。

(二)構建“雙迴圈”的戰略要求。當前全球經濟金融體系、國際競爭形勢和地緣政治格局正在發生深刻變化,立足中華民族偉大復興戰略全局和世界百年未有之大變局,進一步突顯“雙迴圈”發展佈局的戰略價值。對資本市場而言,一方面要強化內功修煉“補短板”和制度改革“煥生機”,另一方面要加快推動高水準制度化對外開放,主動有為、著力用好兩個市場、兩種資源。從目前國內外資本市場規模、結構等情況來說,國內資本市場開放互聯和跨境投資機遇“小荷才露尖尖角”。

境內外資本市場聯動的特徵及啟示

開放是現代經濟體系和資本市場的基本特徵,隨著中國經濟發展及其對全球經濟增長貢獻度的提升,國內股票、債券和衍生品市場與境外市場的聯動機制和特徵正相應發生深刻變化。

(一)聯動機制的理論基礎。根據相關文獻和研究成果顯示,跨境資本市場聯動機制一般通過三個管道實現,即實體經濟管道、金融管道以及情緒傳染。具體而言,實體經濟管道主要體現在經常專案的貿易進出口,特別是出口導向型國家的經濟和資本市場有一定的外部脆弱性,如2008年國際金融危機對中國實體經濟的衝擊;金融管道主要體現在資本專案的資金跨境流動,這也是跨境資本市場聯動的樞紐,不少新興市場國家過早放開資本專案自由兌換遭遇風險的案例屢見不鮮;情緒傳染主要體現在投資者對全球經濟形勢和系統性金融風險的一致性預期,如今年上半年俄烏衝突觸發原油價格大幅上漲導致“滯脹”風險預期急劇上升,全球股市和債市出現集體大跌。

(二)股債期聯動特徵的變化。首先,我國頒佈實施的《期貨和衍生品法》賦予期貨市場發現價格、管理風險和配置資源的功能。我們研究認為,發現價格主要用於解決資訊不對稱和定價效率問題,建立在資訊流、物流和資金流順暢統一的基礎上,而國際化是大宗商品期貨市場的天然屬性,因此雙向開放是提升定價影響力的基石。近年來,國內期貨市場呈現高速發展態勢,以上市公司為代表的大型產業客戶套期保值的風險管理需求快速增長,有色金屬、黑色金屬、化工等重要商品期貨品種的定價影響力顯著提升,除原油和部分農產品外,大宗商品週期看中國。相對而言,股指利率等場內金融衍生品發展略顯不足,“補短板”效應有待加強。

其次,從過去20年中美主要股票指數比較來看,二者除了在全球性危機和危機後復蘇階段同步性較高,大部分時間缺乏明顯的聯動性,根據我們測算的相關性係數呈現高度非穩定特徵。究其原因,經濟週期不同步、宏觀政策分化以及資產配置偏好差異是三大主因,但最關鍵因素在於A股對外開放是審慎漸進的,而且以香港市場為橋頭堡,有利於“以我為主、穩中求進”的政策實施。

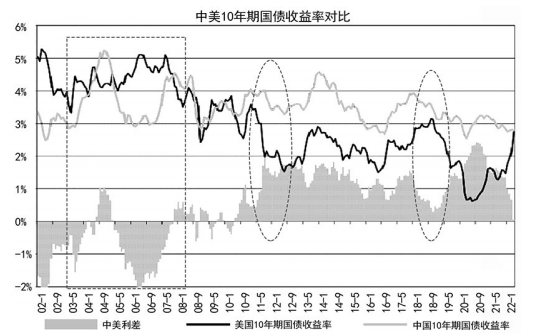

最後,從過去20年中美10年期國債收益率比較來看,2002年至2010年美國貨幣政策週期一度具有較穩定領先性;從2010年起,中國貨幣政策與美國貨幣政策出現分化(見圖)。具體表現為:第一輪從2010年10月至2011年7月人民銀行連續5次加息,而同期美聯儲在政策利率基本接近零後又連續實施量化寬鬆(QE);第二輪從2014年11月至2015年10月人民銀行連續6次降息,而同期美聯儲啟動逐步退出QE並於2015年年末開始正式加息;第三輪從2018年起人民銀行通過連續降准等引導貨幣市場利率大幅下行,美聯儲則保持穩步加息直至2018年年末;第四輪從2020年下半年起中國率先走出新冠肺炎疫情衝擊,中美貨幣政策回到“一緊一松”式背離;第五輪自今年以來中國為應對疫情衝擊放鬆貨幣政策,美國為應對高通脹壓力從3月開始連續加息並啟動縮表,中美利差一度出現倒掛。

(三)對機構投資者的啟示。客觀而言,美國作為全球軍事科技和經濟金融頭號強國,其經濟盛衰和貨幣政策變化對美國乃至全球資本市場都產生極為重要的影響,“不要與美聯儲為敵”成為投資者奉行的“金科玉律”。辯證來看,過去30年以美國為主導的經濟全球化和金融自由化推動了經貿合作深化、產業體系重構和資本市場聯通,但與此同時也強化了美元霸權、科技壁壘和價值分配失衡,特別是2020年以來美聯儲採取無底線的寬鬆政策,大舉推升資產價格泡沫和通脹風險,進而引發全球資本市場的大動盪,對機構投資者的資產配置造成較大擾動。

誠如證監會主席易會滿在《努力建設中國特色現代資本市場》一文中指出,西方國家資本市場經過幾百年的發展,已形成一些相對成熟的經驗,我們要以開放務實的姿態積極學習借鑒。同時更要看到,我國是在社會主義市場經濟條件下建設資本市場,市場的發展定位、功能職責必須與社會主義基本制度相適應。因此,機構投資者需要深刻認識和把握境內外市場價值定位和聯動機制的新形勢、新變化、新要求。

國內機構投資者“出海”策略應用

金融市場有句俗語,大類資產配置容易成為美麗的陷阱,相較全球頂級資產管理機構,國內機構投資者在跨境資產配置方法論、投研體系、風控制度和境外投資實踐等方面均存在明顯落差,需要在借鑒國際經驗的過程中對標杆、找差距、補短板。

(一)境外資產配置起步晚、空間大。必須承認,國內機構投資者進行境外資產配置還處於發展的初級階段。以保險資金運用為例,據《中國保險資產管理行業運行調研報告》數據顯示,截至2021年年末保險資金境外投資規模約700億美元,折合人民幣不到5000億元,占保險資金23萬億元規模的比例為1.99%,距監管設置的15%上限還有充足空間,主要投資區域以中國香港、美國、英國等市場為主,主要投資產品集中於香港股票、境外金融機構股權、部分發達國家核心地段不動產等三類資產。對標來看,國際主要保險公司的資產配置均呈現全球化配置格局,如英國境外投資比例達到37%,日本為18%至20%,顯著高於國內不到2%的水準。

(二)三個方面的硬約束值得重視。綜合來看,國內機構投資者境外資產配置之所以未能實現較大規模發展,主要受制於外匯額度管制、專業人才缺乏、投資能力不足三方面因素。

一是外匯額度管制。以保險資金境外投資為例,境外投資受到銀保監會和外匯管理局的雙重監管,每家保險公司均需在獲批的額度內開展境外投資,資金來源相對不夠充足。

二是專業人才缺乏。在跨境投資環境下,資本市場資訊的不對稱性特徵明顯,相比較國際大型資管公司的全球化經營配置和人力配置,國內缺乏具有全球視野和實操經驗的專業投資人才儲備,進而加大了海外投資的難度與投資收益的不確定性。

三是投資能力不足。國內對海外市場的認知還不充分,在區域上主要集中於香港市場,對於更大範圍市場的研究遠遠不夠。投資能力的欠缺,使得境外投資面臨的風險更加複雜,即包含利率風險、信用風險、市場風險等資本市場相關的投資決策風險,也包含對政治環境、文化差異、市場規則、法律稅務等監管合規相關的特殊風險。

從實踐結果來看,受制於以上因素,目前海外投資呈現區域分佈集中度高、投資方式較為單一、融資管道及資金來源狹窄等特點。

(三)“出海”策略的重點考量。一是積極踐行環境、社會責任和公司治理(ESG)投資理念。2006年聯合國負責任投資原則(UNPRI)發佈,提出ESG應該作為投資的重要考量因數,在UNPRI的推動下,ESG在國際市場上逐步成為主流價值理念,並逐步得到國內市場各方的認可。隨著習近平主席在第七十五屆聯合國大會講話中提出“雙碳”目標,ESG投資作為踐行責任投資的重要理念,進一步獲得了國內監管支持和市場投資機構的高度重視。

推動踐行ESG理念,是回應國家綠色與可持續發展戰略的有效路徑。海外ESG投資運用相對較為成熟,根據彭博資訊統計,2021年年末全球ESG資產規模達到37.8萬億美元,預計2025年年末將達到53萬億美元,占全球資產管理規模的近三分之一。從海外實踐來看,ESG投資注重長期價值,最為符合長久期保險資金、養老資金的投資理念。通過與海外養老金公司、權威指數公司等交流合作,可以借鑒其成熟經驗,將ESG投資因素快速納入已有研究及投資決策體系之中。

二是重點關注長久期資產投資。跨境市場為長久期資產投資提供了更多選擇空間。壽險資金是資管行業中久期最長的資金,保險資金大部分源於保險產品的責任準備金,負債久期較長,國內壽險公司平均負債久期達13年。受限於長期優質資產稀缺,壽險資產負債期限存在錯配,資產久期遠低於負債久期,平均久期缺口為7年,面臨較高的利率風險和再投資風險,投資管理難度不斷加大。跨境市場在某些長久期資產供給方面具有更大的策略容量和可選投資工具,為長久期資金投資提供更多選擇空間。

海外中長久期固收類資產供給充足,可選擇工具較多。以中美債券市場為例,從美國存量債券市場期限分佈來看,中長期債券占比最高,5年期及以上占比近70%,10年期及以上占比近40%;而目前國內存量債券剩餘期限分佈看,5年期及以上占比僅30%,10年期及以上占比僅10%。

三是金融創新組合。隨著大資管時代來臨,各類資金投資管理監管規則趨向一致,在制度紅利消失的背景下,向配置要收益成為機構投資者的核心能力,堅持做優多元投資和大類資產配置是投資的核心邏輯。以保險資金投資為例,從資產工具的角度,為了實現久期匹配、流動性要求和波動率控制等多個維度的目標平衡,必須依靠多種風險收益特徵不同的大類資產構成多元投資組合,其中海外資產無疑是同現有國內組合相關性最低的一類新品種,開展海外投資還需打破現有資產模式,積極探索通過不動產投資信託基金(REITS)、私募股權基金、基金中基金(FOF)、管理人中管理人基金(MOM)等創新品種落地,打造穩定可行、風險可控、收益可期的海外投資新路徑。

研究結論及建議

(一)堅持“穩中求進”政策基調,有序推進資本市場開放。歷史經驗表明,金融自由化對新興市場國家發展“弊大於利”。在中國特色現代資本市場建設過程中,一方面要對標前沿找差距,強化內功修煉“補短板”;另一方面要堅持“以我為主”和“穩中求進”基調,有序、有效、有質推進資本市場互聯互通。

(二)貫徹“雙迴圈”戰略要求,深化形勢和政策前沿研究。立足“兩個大局”,面對日趨複雜的外部形勢,國內經濟轉型升級、資本市場價值定位和開放路徑正處於動態探索中,需要我們進一步加強形勢、政策和風險研究,為經濟和資本市場高質量發展提供依託。

(三)提升金融央企國際化勢能,打造跨境投資專精團隊。凡事預則立,隨著資本市場雙向開放的不斷深化,金融機構面臨的國際化競爭將日趨激烈,金融央企作為金融國家隊要胸懷“國之大者”,整合提升、充分發揮深港兩地和國際化競爭優勢,對標學習國際一流機構加快打造跨境投資和資產配置專精團隊。

請先 登錄後發表評論 ~