安永與浙江大學聯合發佈《專精特新上市公司創新與發展報告(2022年)》

引

言

自2013年工業和資訊化部發佈《關於促進中小企業“專精特新”發展的指導意見》(工信部企業[2013]264號),專精特新中小企業的發展引起了越來越廣泛的關注。專精特新企業已經日益成為中國國家創新系統中不可或缺的構成和力量,為國家創新系統注入新的活力。

專精特新企業所具有的創新驅動特性,加之“百萬家創新型中小企業、十萬家專精特新中小企業、一萬家專精特新‘小巨人’企業和一千家單項冠軍企業”1的梯度型企業培育體系,成為中國經濟獲得更有韌性的增長所需要的重要承載基礎。

同時,專精特新中小企業在中國製造業的轉型升級中也扮演著重要角色,在中國製造產業價值鏈與供應鏈中被賦予了“填空白”“補短板”的使命。

❖

“專精特新”聯合課題研究組發佈

《專精特新上市公司創新與發展報告(2022 年)》

2022年10月,安永聯合浙江大學管理學院、浙江大學國際校區隱形冠軍國際研究中心組成“專精特新”聯合課題研究組,共同發佈浙江大學郭斌教授帶領聯合課題組撰寫的《專精特新上市公司創新與發展報告(2022年)》。該報告以深度挖掘上市公司專利數據、年報中財務數據及文本數據的多元數據融合方法,以719家專精特新“小巨人”上市(掛牌)公司(2021年及之前在A股主板、創業板、科創板、北京證券交易所、新三板上市或掛牌)為樣本,分析了專精特新“小巨人”企業創新與發展態勢、景氣預期、國產替代趨勢、數位化關注等情況,並歸納了當前專精特新“小巨人”企業在發展當中存在的四個典型問題。

課題研究組還對“專精特新”這四個特徵維度進行了邏輯拆解和重新解讀,以期建立一個不論是理論邏輯還是測度方式上更為系統的專精特新評估分析框架。希望借由此報告以及日後的一系列研究,對“專精特新”這些特徵所具有的內涵建立更為清晰的界定和認知,以服務於政策制訂和企業戰略的實踐需要。

对“专精特新”的重新解读

“专”字诀

中國經濟在過去這些年的高速增長,為企業提供了海量的增長機會。在此背景下,“專”意味著長期主義。在容易的事情與正確的事情之間,秉承“專”字訣的企業會在大多數時候選擇做正確的事情。對於專精特新“小巨人”企業,“專”與“專業化”密切相關,背後都高度依賴於一些需要耗費時間和精力去沉澱的技能和專長。

“專”還意味著在戰略意義上的聚焦,尤其是在業務佈局上的聚焦。不過,關於什麼是真正意義上的“專注”(focused)或者說“聚焦”,並不僅僅是外在業務結構的聚焦,甚至僅僅用業務聚焦也無法真正體現出“專注”的含義。所謂的“專注、聚焦”,指的是所覆蓋的產品(業務)領域是否是依賴於共同的專長或能力基礎來進行支撐的。只要是依賴於共同的專長基礎,即使看上去一家企業的產品線看起來似乎不在一個行業領域裏,依然可以是“聚焦”的。

“專”的意義還意味著是否將為客戶帶來價值視為長期堅持的原則。我們常說,“專業創造價值”。秉承專業化原則的企業會真正相信專業化在客戶價值創造上的力量。這意味著,它們在產品和服務設計以及在業務運營過程中,會非常注重對客戶需求的洞察,並且以這種洞察來牽引自身的產品發展和業務運營。

“精”字诀

以“精”為原則的企業,會在產品和服務上盡其所能地實現精細化,不斷打磨和雕琢,以藝術品作為產品的終極境界。這就意味著它們所提供的產品和服務,與市場上絕大多數競爭者相比存在著顯著的品質門檻。作為這種品質門檻的結果,它們在產品上也就相應地獲得了更高的盈利水準乃至定價權。

更深層次的“精”(精細化)是管理的精細化,而不僅僅是產品和技術的精細化。精細化是以能力為基石並且需要在產品上穩定複現的,這意味著離開了管理體系的支撐是難以持續穩定實現的。追求管理精細化的企業,會以“日拱一卒,功不唐捐”的精神,通過對管理體系與業務流程的持續改進,最終在效率上獲得體系性的優勢。

“特”字诀

“特”反映的是特色化或差異化。由於產品及服務是將價值傳遞給客戶的直接載體,能被客戶直接感知,因此產品層次的差異化是最易於被外部所觀察的。需要指出的是,這種產品差異化並不是(或者說不完全是)作為價值提供者的企業來呈現自己在技術上的差異性,而是站在客戶價值感知的視角來提供和塑造具有顯著差異性的價值提供。

差異化會為企業帶來市場上的競爭優勢。不過,市場競爭並不是一次性的博弈遊戲,它是永不止歇的浪潮,不斷地沖刷身處其中的企業。這就要求追求“特”的企業要構築起對自身差異化優勢的有效保護,要有“護城河”。

“新”字诀

創新對於專精特新“小巨人”企業而言,已經不再是一個選擇題,而是成為一道必答題。“新”,意味著企業將發展視為創新驅動(innovation driven)的結果。在技術、產品和服務的改進上不斷投入資源,在創新能力的構建上持續地進行投入,這對於規模尚不夠大的企業而言並非易事。因為這意味著要麼需要在資源限制的情境裏捨棄一部分來自於“容易做的事情”所帶來的短期收益,要麼意味著需要尋找到更有效地運用資源來進行創新的方法。產品創新、服務創新,或者是商業模式創新,都是可以探索的方向,甚至可以在一些時候以交織的方式或者是以嵌套的方式發生。

“新”字訣還意味著這些企業所選擇的創新並不是漫無目的的,而是在所有的創新活動裏,始終以業務增長為核心,這將貫穿在這些企業的競爭戰略思考、資源配置、業務運營所有活動裏。

创新与发展指标分析

我們將719家專精特新上市公司樣本作為整體分別與主板/創業板/科創板/新三板/北交所的非專精特新企業進行比較,結果表明專精特新上市公司在盈利能力上具有較為良好的表現。這意味著從企業本身資質來看,“專精特新”上市公司在基本面上整體品質好於其他上市公司,正在逐步成為增強經濟韌性的中堅力量。

图1 中国上市公司盈利能力对比(ROA总资产收益率)

来源:719家专精特新上市公司年度报告数据

图2 中国上市公司盈利能力对比(ROE净资产收益率)

来源:719家专精特新上市公司年度报告数据

為進一步刻畫企業在“專、精、特、新”不同維度上的量化表現,我們在“專”維度上選取了主營業務收入占比、專利集中度(基於赫芬達爾指數計算);在“精”維度上選取了銷售成本利潤率、技術效率(基於生產函數方法計算);在“特”維度上選取了商業模式差異性、資產結構差異性、專利分佈結構差異性來刻畫(具體構造方法請參見研究報告全文);在“新”維度上選取了研發強度、專利強度指標。在此基礎上,我們融合上述特徵指標和基於文本分析的特徵詞頻兩部分來形成企業在“專”“精”“特”“新”四維度上的具體得分。考慮到計算“專”“精”“特”“新”的基礎指標以及特徵詞頻在量綱上不統一,因此我們對於基礎指標以及特徵詞頻均進行了無量綱化處理。

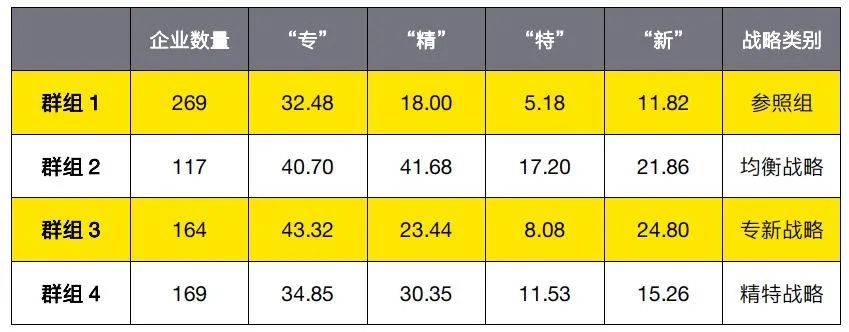

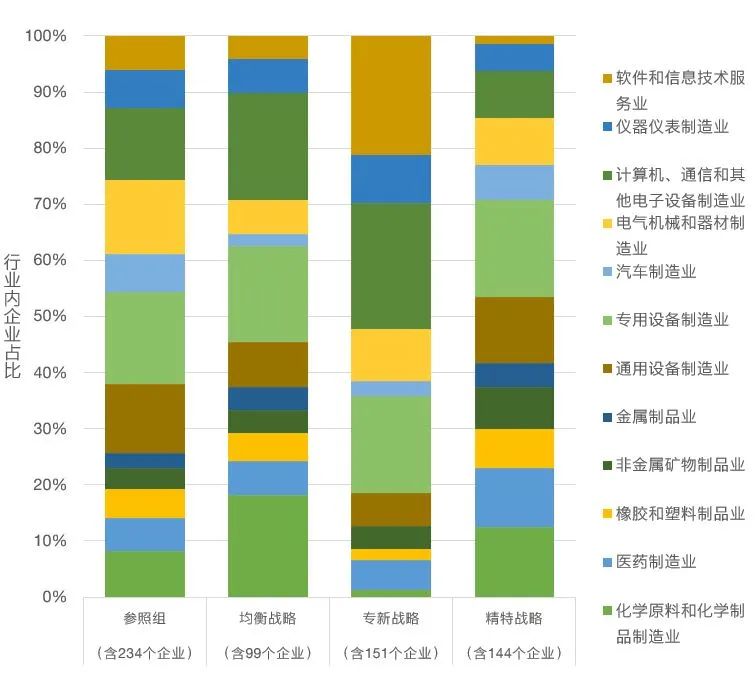

為識別專精特新“小巨人”企業的典型戰略類型,我們根據“專”“精”“特”“新”四維度上的具體得分,採取聚類分析方法進行了分析。戰略聚類結果及行業分佈情況如下表1和圖3所示。

表1 专精特新战略聚类结果

图3 参照组与各战略类别中企业所属行业占比

我們選擇了效率、盈利性和增長率三個方面作為企業績效的測度維度(測度指標均基於行業大類做了剔除行業均值的處理,以及無量綱化處理),檢驗了“不同專精特新戰略類別是否會帶來績效上的差異”這個問題。我們發現,不同戰略類別之間在績效表現上存在著顯著差異。在效率維度,均衡戰略組企業顯著優於參照組企業;在盈利性維度,相較於參照組企業而言,均衡戰略組企業表現更優;在增長率維度,均衡戰略組和精特戰略組企業的表現均明顯地優於參照組企業。

专精特新上市公司的景气预期

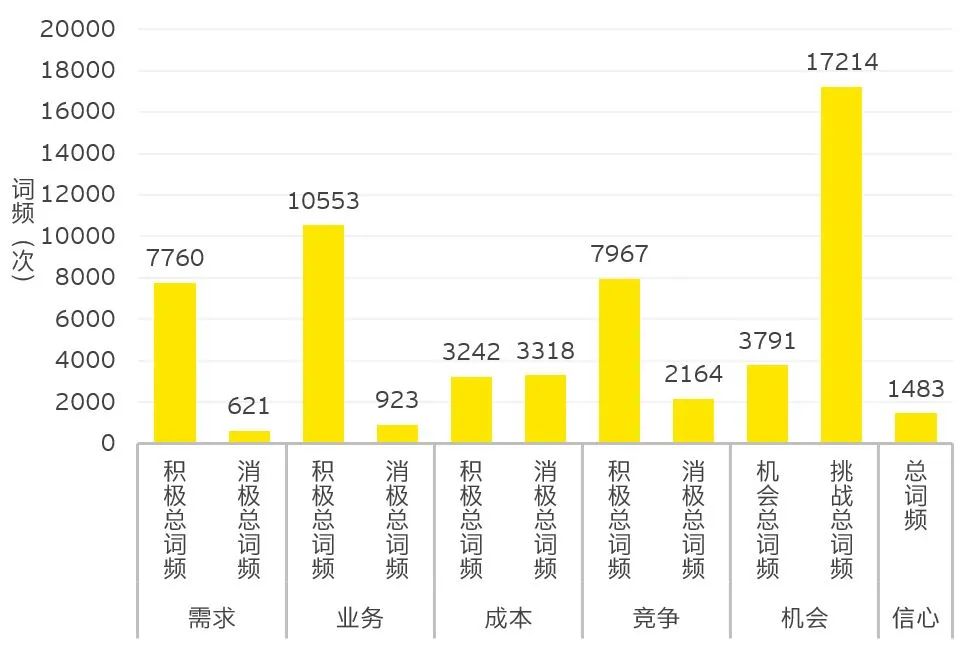

在上市公司年報中的“管理層討論與分析章節”中未來展望部分,企業管理層會介紹企業的未來發展戰略、經營計畫以及挑戰和應對舉措等。在表述這些內容的文本當中,所使用的與景氣相關的辭彙,可以很好地揭示管理層對於企業發展的景氣預期。我們運用文本分析的方法,識別專精特新上市公司在“需求、業務、成本、競爭、信心和機會”這些不同景氣預期維度上的特徵詞譜,並在此基礎上形成對專精特新上市公司的景氣預期的量化結果(具體處理方法詳見研究報告全文)。

以景氣預期特徵詞及其詞頻總計數生成詞雲,可以發現“風險”“競爭力”“疫情”“收入增長”“核心競爭力”是頻數最高的5個特徵詞,出現次數分別為10103次、4616次、3498次、2101次以及1865次,占總詞頻分別為17%、8%、6%、4%以及3%。整體來看,當前由於宏觀經濟形勢背景與疫情所帶來的影響,企業對於由此所伴隨的風險和不確定性是持非常謹慎的態度。

图4 专精特新上市公司景气预期词云图

在景氣預期各維度詞頻統計中,需求、業務以及競爭維度的企業景氣整體上以積極詞頻占主導,成本維度上積極和消極認知詞頻相當;而在機會和挑戰的感知上則是挑戰遠多於機會,而這也印證了當前企業對於景氣預期的謹慎態度以及所感受到的顯著壓力。

图5 专精特新上市公司景气预期各维度词频统计

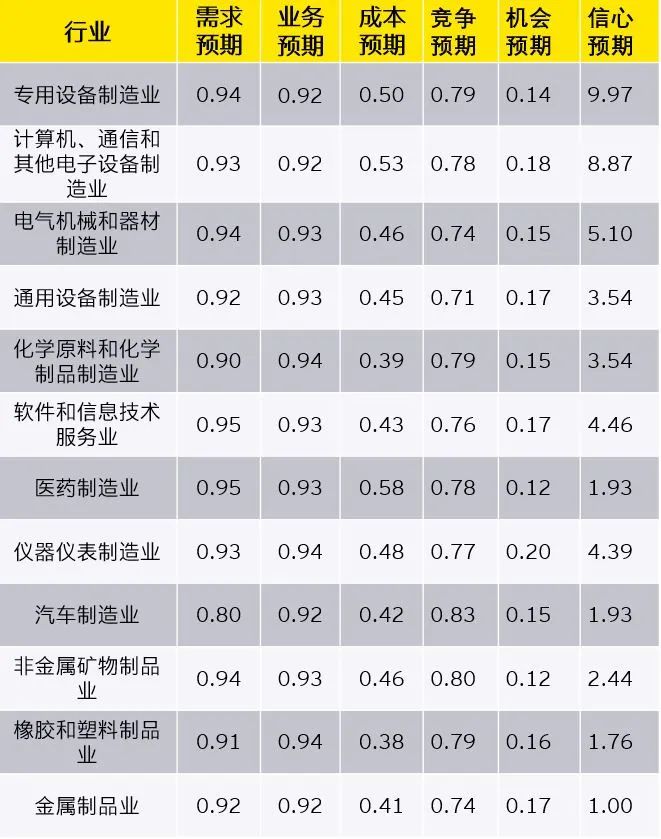

表2展示了各行業各維度預期指數,計算各行業的平均預期指數可知需求預期、業務增長預期以及競爭預期樂觀,其均值分別為0.92、0.93以及0.77。成本預期保守,各行業的均值為0.46。機會預期則偏消極,各行業均值為0.16,對企業可能面臨挑戰的預期遠高於對於機會出現的預期。

表2 各行业六维度景气预期指数值

“国产替代”趋势分析

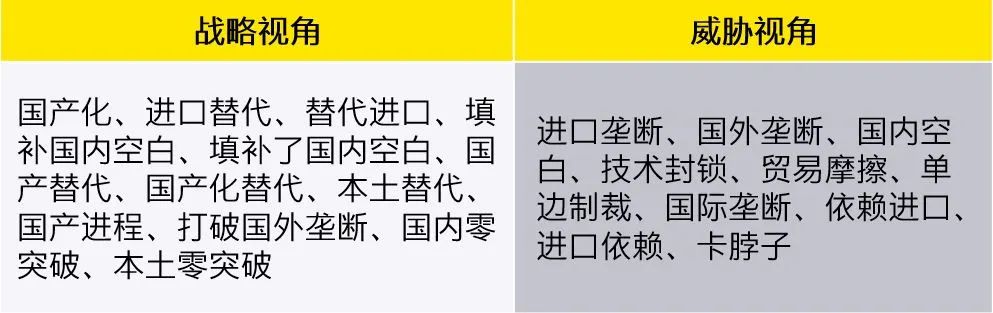

國產替代正在逐步成為中國本土企業面臨的一個趨勢性的巨大增長機會。這在很大程度上是與如下三個因素交織在一起共同造就的:逆全球化的趨勢迫使中國本土企業需要越來越多地關注業務連續性和供應鏈穩定性管理;本土企業與西方跨國公司的競爭導致在技術獲取上的難度和成本在不斷上升;中國本土市場需求的潛力正在隨著本土購買力的持續上升而逐漸釋放。我們將719家專精特新上市公司的2021年年度報告作為數據池,根據表3的特徵詞庫在各上市公司年報中“管理層討論與分析”部分進行搜索、匹配和詞頻計數,按照詞庫分類加總形成國產替代的戰略視角(企業出於將國產替代作為發展機會而產生的關注)和威脅視角(企業由於面臨著外部壓力而產生的戰略性應對)的詞頻數量。

表3 国产替代特征词库

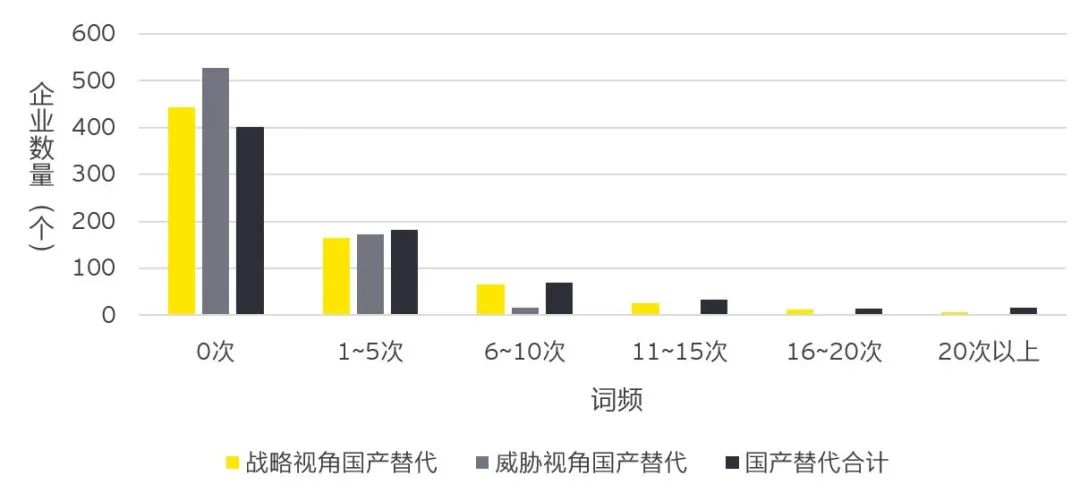

總體而言,2021年的719家專精特新上市公司中,提到過國產替代的有318家企業,占總專精特新企業數量的44.23%。其中,提到過戰略視角國產替代的有275家(占比38.25%),而提到過威脅視角國產替代的有191家(占比26.56%)。絕大部分企業對國產替代的關注頻次在1-5次(共182家,占比25.31%),關注頻次在6-10次的企業有70家,占比9.74%;11-15次的企業有34家,占比4.73%;16-20次的企業僅有15家,占比2.09%,20次以上的企業有17家,占比2.36%。

图6 专精特新上市公司国产替代关注频次分布

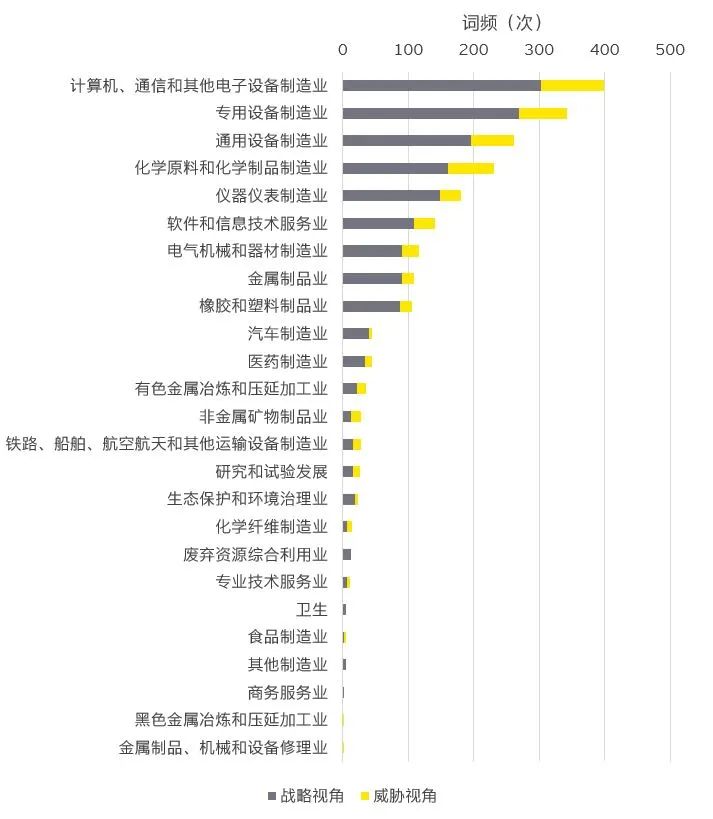

值得注意的是,幾乎在每一行業內,企業所提及的戰略視角國產替代的詞頻數量均明顯高於威脅視角國產替代的詞頻數量。其中戰略視角的行業平均詞頻數量為45,威脅視角的行業平均詞頻數量為14,總詞頻的平均數量為59。具體地,從行業分佈來看,累計詞頻數量較高的行業多為製造業,包括電腦、通信和其他電子設備製造業,專用設備製造業,通用設備製造業,化學原料和化學製品製造業和儀器儀錶製造業等,除此之外還包括少數服務業,如軟體和資訊技術服務業。

图7 专精特新上市公司行业“国产替代”词频分布图

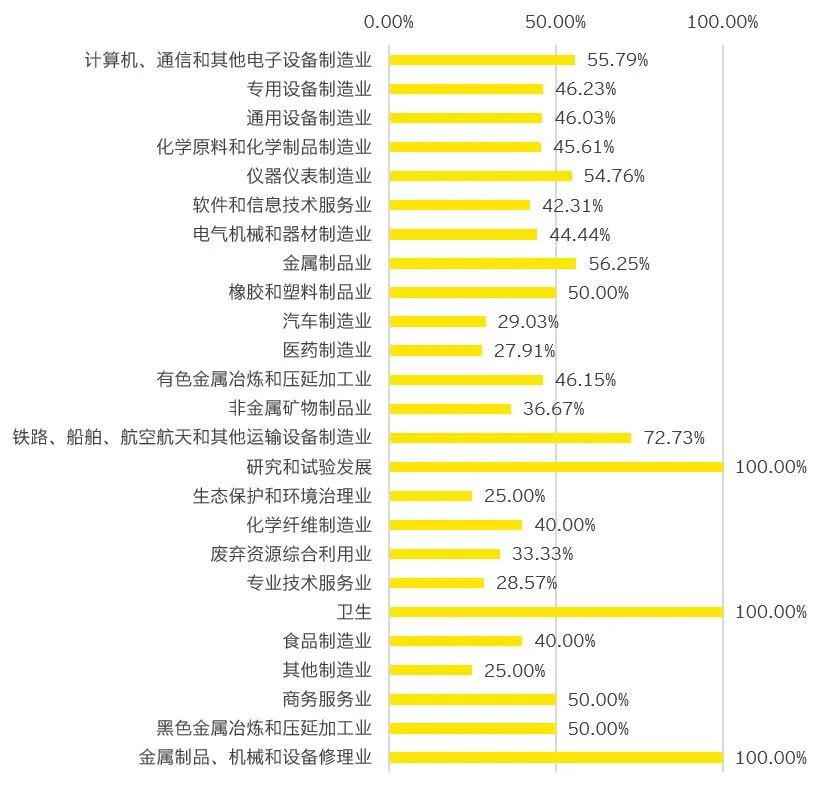

另外,有不少行業中關注國產替代的企業佔據其行業專精特新企業數量的一半以上,其中研究和試驗發展、衛生以及金屬製品、機械和設備修理業中的企業占比更是高達100%。這也在一定程度上揭示國產替代正在成為專精特新“小巨人”企業所關注的重要趨勢。

图8 关注“国产替代”的企业在各行业中的占比

数字化关注分析

隨著人工智慧、雲計算、區塊鏈、大數據等技術的不斷湧現,數位化正成為企業尋求高質量發展和創新變革的重要突破點。基於吳非等人(2021)給出的數位化轉型特定關鍵字2,我們採用文本分析方法對專精特新上市公司2021年年報中“管理層討論與分析”的章節進行分析,將識別到的關鍵字總數作為每家企業對數字化的關注情況。在本報告包含的719家專精特新上市公司中,其年報共提及數位化關鍵字7674次,平均每家公司提及10.67次。

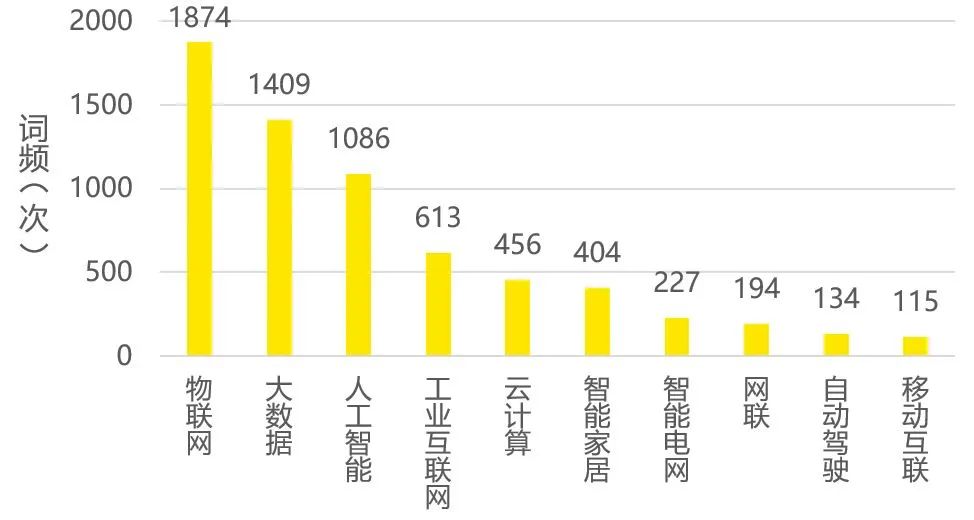

图9 专精特新企业总样本数字化关注词云图

在所有樣本中,上市公司關注最多的是物聯網,其次是大數據和人工智慧,Top3詞頻被關注總數均超過1000次。Top5詞頻均與數位化技術有關,表明數字技術仍是專精特新上市公司最重視的數位化轉型中的關注焦點。此外,專精特新上市公司對數字技術的應用場景關注則較為分散,除智能家居、智能電網、自動駕駛外,對智能穿戴、智能機器人、智慧農業、智能醫療也均有關注,這一方面與數位化技術具有較強的跨產業領域覆蓋能力有關,另一方面也表明企業正在不斷地從各個方向探索數位化的商業潛力。

图10 专精特新企业总样本数字化关注Top10热点词频

在行業分佈方面,本報告涉及的37個細分行業中有31個行業對數字化有所關注。對數字化關注最多的兩個行業是電腦、通信和其他電子設備製造業(2459次)以及軟體和資訊技術服務業(2165次),其次是儀器儀錶製造業(977次)以及專用設備製造業(829次)。

通過對數字化關注詞頻總數在100以上的7個行業進行分析,可以發現每個行業均有自己的特點。在底層技術上,電腦、通信和其他電子設備製造業,軟體和資訊技術服務業以及專用設備製造業整體而言對物聯網、大數據、人工智慧、工業互聯網、雲計算5個數字化轉型的底層技術關注相對較多;特別地,互聯網和相關服務對自然語言處理的關注較為明顯。在技術應用場景方面,智能家居成為被關注最多的場景,其次是智能電網;此外,儀器儀錶製造業更關注智慧農業與智能交通,通用設備製造業則更關注智能機器人。

表4 专精特新数字化关注Top6行业的热门词分布

专精特新上市公司存在的典型问题

我們將2022年的719家專精特新上市公司樣本作為整體與其它非專精特新上市公司(共9443家)進行比較,結果表明專精特新上市公司在效率、盈利性和增長三大績效指標上均表現良好。然而,專精特新企業相對於非專精特新企業並沒有呈現出較好的增長態勢。從企業培育的角度來看,專精特新“小巨人”企業處於中國中小企業培育梯度上的關鍵一環,從專精特新“小巨人”成長為單項冠軍是提升中國中小企業競爭力的有效路徑。因此,專精特新“小巨人”的成長性至關重要。

我們在此前所發佈的《2022中國上市公司創新指數報告》3中,對中國上市A股企業進行了創新勢力和創新效率的分析。基於這些基礎數據,我們可以進一步檢驗專精特新上市公司是否與非專精特新上市公司存在創新勢力和創新效率上的顯著差異。結果顯示,專精特新上市公司在創新效率上顯著高於非專精特新上市公司;但在創新勢力上,卻顯著低於非專精特新上市公司。由於創新已經成為企業獲取存量競爭優勢和增量增長機會的重要驅動力量,所以如何進一步提升自身的創新勢力,來實現企業的快速而穩定的增長,就成為專精特新“小巨人”企業需要重點關注的問題。

從企業申請專利的合作行為來看,在719家專精特新上市公司中有119家企業有“產-產”模式合作行為、113家企業有“產-學研”模式合作行為,但僅有21家是以合作為主要的技術戰略。專精特新企業往往需要符合《工業“四基”發展目錄》所列重點領域,或從事細分產品市場屬於製造業核心基礎零部件、先進基礎工藝和關鍵基礎材料。在這些尖端領域的探索中,企業開放式創新非常重要,可以有效促進探索式創新的突破。然而,採取合作型略的企業在專利品質和專利強度上的創新績效表現都顯著低於採取其他創新戰略的企業。這表明,採取合作型戰略的專精特新企業面臨著創新品質不高、創新數量不足、成果轉化困難、合作有效性不高等問題。

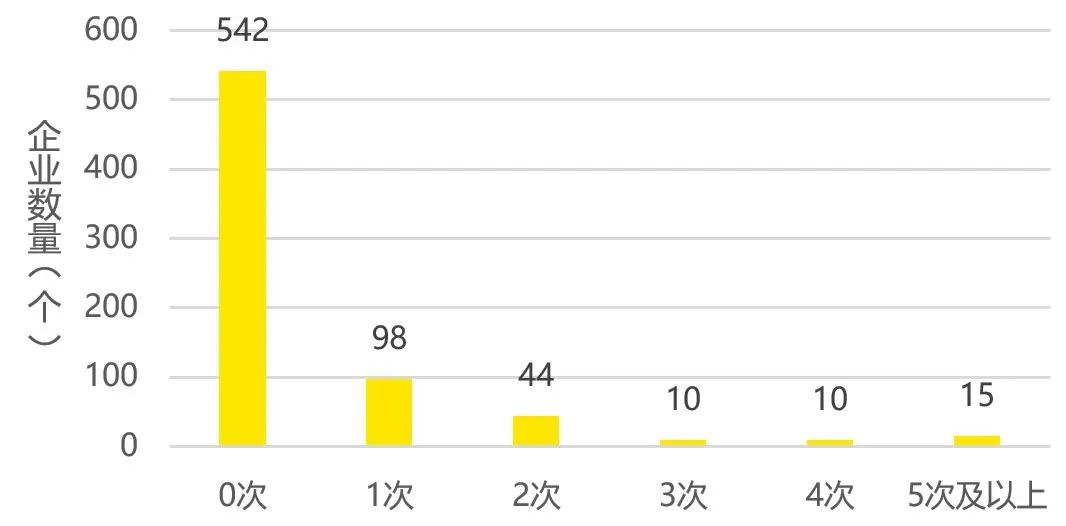

專精特新企業整體呈現出在單一領域技術深度不足的情況。從719家專精特新上市公司的有效發明專利(授權)來看,只有8家公司有專利自引用行為,8家公司的自引率均值為0.35,最大值為0.5。其中,7家公司僅有1次專利自引用,另外1家公司有2次專利自引用。而以有效的發明專利(授權)和實用新型專利來看,在719家樣本公司中僅有177家公司有專利自引用行為,專利自引用次數在5次及以上的公司僅有15家。如前所述,專精特新企業的“專”意味著戰略聚焦的自我強化趨勢,最終形成產品領域和業務結構上的聚焦。專精特新企業整體呈現出的低自引率反映出企業在技術深度上存在的問題,在技術專業化和持續技術積累上仍然需要進一步加強。

图11 专精特新上市公司自引次数分布图

請先 登錄後發表評論 ~