馮永琦丨大灣區跨境金融發展模式的選擇——基於離岸與在岸模式的比較

冯永琦

吉林大學“匡亞明學者”英才教授,吉林大學經濟學院教授、博士生導師,

中國世界經濟學會理事,吉林省拔尖創新人才

01

跨境金融的概念以及大灣區跨境金融的發展

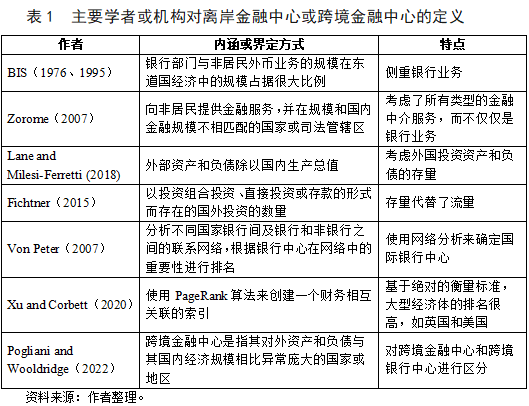

以往研究從存量、網路關係等多個角度對離岸金融中心或跨境金融中心進行了定義(見表1)。基於以往定義以及離岸金融中心的發展現狀,我們可以發現跨境金融發展還是有別於離岸金融:跨境金融不僅以非居民為主要交易對象,也包括滿足獲得境外金融產品和金融服務條件的居民;跨境金融依託著稅收和監管制度等優惠政策來吸引國際金融業務,但也難以支撐起跨境金融中心的形成,也需要有一些其他的因素支撐;並且跨境金融的業務不僅以銀行業務為主,也更多地包括債券、基金等全方面金融業務;從流向來看,跨境金融很明顯是雙向資金的流動,監管體系也不僅僅基於境外體系的發展,還可以基於境內的金融體系進行發展。基於以上特徵可以提出這樣一個概念:跨境金融是為非居民提供境外或境內金融市場上以本幣或外幣標價的金融產品或金融服務的金融相關活動,以及為居民提供境外金融市場上的以人民幣或外幣標價的國際通用金融產品或金融服務的金融相關活動。

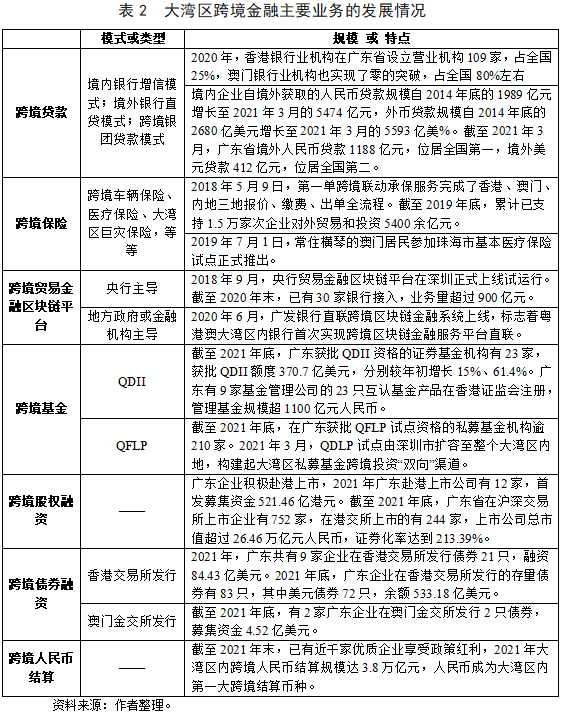

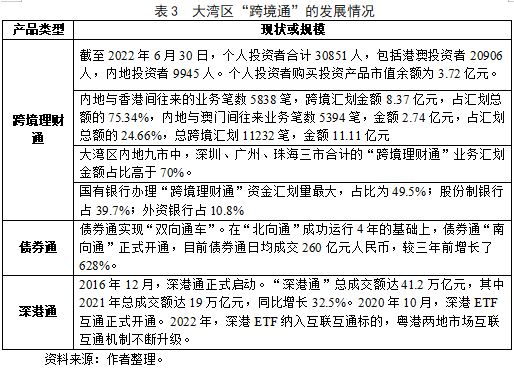

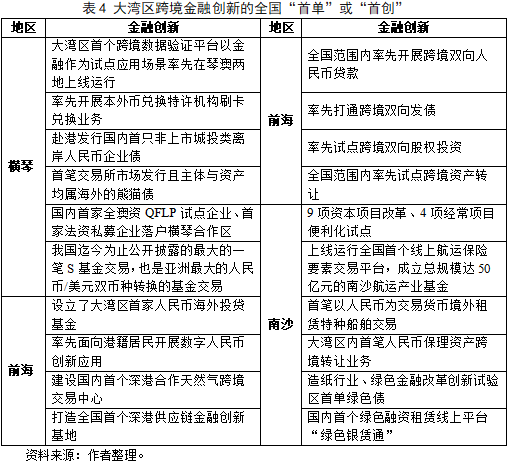

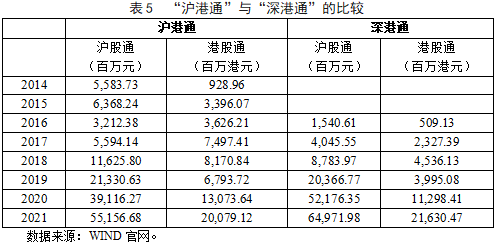

從粵港澳大灣區(以下簡稱“大灣區”)跨境金融業務的發展現狀來看,目前已經形成了非常全面的業務種類,除了銀行方面的貸款之外,還包括基金、債券、股權和保險業務等,當然還有跨境人民幣的結算(見表2、表3)。截至2021年末,已有近千家優質企業享受政策紅利,2021年大灣區內跨境人民幣結算規模達3.8萬億元,人民幣成為大灣區內第一大跨境結算幣種。除了規模上的發展,大灣區在金融創新方面也領先全國,橫琴、前海、南沙等地近年來湧現出了多領域的金融創新首單業務(見表4)。雖然深港通的出現相對較晚,但是其在規模上也已經超過了滬港通(見表5)。

大灣區跨境金融的迅速發展得益於灣區面臨的機遇與具有的優勢。從國家層面來看,面臨的第一個機遇在於中國正在積極推進高水準的對外開放,特別是制度型開放。這主要是通過制度的對接和規則的學習,來使對外開放水準進一步的加深,因為之前以商品和要素流動型為主的開放方式已經發展到一定程度,如果再進一步的深化,必然會涉及到邊境內的規則和制度困境,所以說制度型開放是必要的,也是我們必然面臨的。那麼在這個過程之中,就會為跨境金融的發展提供很多有利的發展條件。第二個機遇在於現代金融體系的構建。儘管當前中國已經在製造業,包括工業發展上取得了很大的成就,但是從金融的國際競爭力來看,中國金融市場的發展水準還是比較低的。金融業發展最根本的因素就是信用,信用存在的最重要基礎就是以法治為核心的制度安排。我們要構建現代化金融體系,就不可避免地會涉及到規則和制度方面的調整,在調整過程中也為跨境金融的發展提供了機遇。同樣,我們也需要關注作為金融發展重要內容的跨境金融,它的發展和模式選擇如何能對現代金融體系產生反向促進作用,這也是值得思考的。第三個機遇在於中國式現代化道路的探索,當前中國正在積極探索和實現的現代化道路是全領域的,包括法治的現代化道路、金融的現代化道路,等等。探索中國式的現代化道路必須要認清自身所處階段的優勢與劣勢,同時還要有明確的定位,基於這兩個要素,才能夠探索出有效的、科學的現代化道路。那麼跨境金融路徑的探索,同樣可以從這兩個角度進行思考。

從地區層面來看,大灣區跨境金融的發展所面臨的機遇更為明顯。在2022年9月國家出臺的橫琴和前海兩個合作區的建設方案中鮮明地提出:要對外積極進行規則對接,對內積極進行制度創新。這些建設方案中提出的內容包括了民商事規則銜接澳門、接軌國際的制度體系,等等,這些就為跨境金融的發展提供了很大的機遇。當然,在建設方案中還提到“改革創新經驗要得到廣泛推廣”。從橫琴和前海合作區實踐中獲得的經驗,最先得到接受和推廣的地區就是除橫琴和前海之外大灣區其他境內的地區。

從大灣區跨境金融發展具有的優勢來看,其中比較明顯的就是風險的可控性。特別是在橫琴“一線”放開、“二線”管住的情況,為橫琴積極創新跨境金融的發展提供了防範風險的重要保障。其次是大灣區本身具有多樣的制度體系、法律體系、貨幣體系等。大灣區內部也包括了兩種制度,三種法律,這些都為我們進行制度上的銜接和學習提供了很重要的基礎。

02

離岸金融發展的經驗與不足

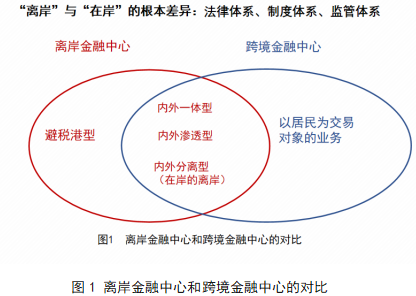

對於大灣區跨境金融的發展是離岸還是在岸的問題,我們首先要思考離岸和在岸的根本差異是什麼?其根本差異是:離岸和在岸分別基於不同的法律體系、制度體系和監管體系來進行發展。這是思考不同模式選擇問題的重要起點。如圖中跨境金融和離岸金融的區別所示,不是所有的離岸金融中心都是跨境金融中心,例如避稅港型的就不能稱為跨境金融中心。當然也不是全部的跨境金融中心都來自於離岸金融中心,跨境金融中以居民為交易對象的這一部分業務,並不符合離岸的概念。

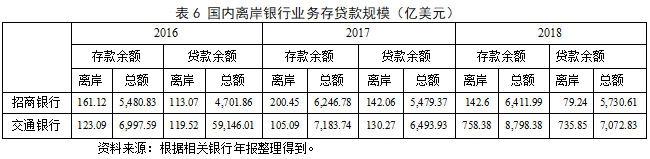

我們進一步對國內和國際離岸金融發展狀況進行分析。首先從國內離岸金融業務的發展歷程來看,中國在1989年就開始進行首次試點,1989年幾家銀行已經開始設立離岸OSA帳戶,這是完全真正意義上的離岸帳戶。但是在1998年出現暫停,一直到2002年招商銀行、交通銀行、平安銀行、浦發銀行四家恢復了離岸帳戶業務。2009年國內離岸金融業務發展又出現了新特徵,境內銀行開始積極探索和設立具有離岸功能的NRA帳戶,即境外機構在境內設立的帳戶。2009年和2012年分別推出了外匯和人民幣的NRA帳戶,以及2013年開始的FT自由貿易帳戶。招商銀行和交通銀行兩家銀行2016-2018年的年報中可以反映出,負債角度下離岸金融業務規模大致占總額的2%左右(見表6)。並且從2019年起,招商銀行已經把離岸業務和跨境業務歸口統一管理,意味著離岸和跨界業務在實際業務中存在明顯區別,同時跨境業務的發展和作用也是不容忽視的。基於上述中國離岸金融發展歷程,我們可以總結出我國離岸金融業務的不足。1998年離岸金融業務暫停最主要的原因在於,滲透型的離岸金融方式容易引起在岸資金滲透到離岸帳戶上,進而造成離岸資金迅速膨脹,帶來更多金融風險。同時這種方式很難規避風險,容易引發不良貸等等問題。另外一個重要原因在於,未出臺配套監管層面的法律制度規範。現階段我國在離岸功能帳戶探索階段也存在一些不足,比如試點範圍的有限性、服務對象的有限性以及帳戶離岸功能的不完全,比如NRA帳戶都是採用在岸的利率和匯率,其並非完全意義上的離岸業務。同時,也存在監管的多頭性(外匯NRA帳戶由外匯局管理,人民幣NRA由人民銀行管理),易產生監管交叉或監管空白等問題。

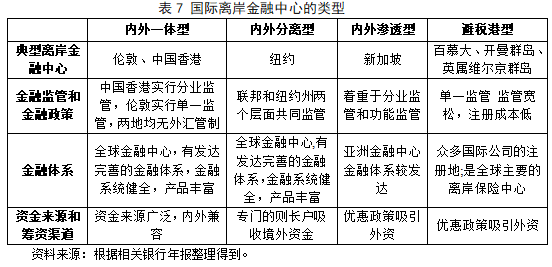

從國際上來看,存在著“內外一體型”“內外分離型”“內外滲透型”和“避稅港型”四種類型的國際離岸金融中心(見表7)。內外一體型的發展模式需要更高的金融發展水準,相對而言,以紐約為代表的內外分離型模式對我國更具參考價值。內外分離型離岸金融中心的特徵在於:一般為在岸的離岸,即發展境內的離岸金融業務時多選擇該種類型。初衷雖為內外分離,但是在實際運作過程中容易出現離岸資金向在岸資金的滲透,以東京離岸金融中心JOM為例。這種方式還需要豐富的金融產品和開放的金融體系等必要條件,且主要以銀行業務為主。這就凸顯出了“內外分離型”離岸模式的局限性:需要依靠政策放開來推動,但這種推動空間卻有限;另外這種模式本身存在著矛盾性,一方面完全的內外分離能夠防範風險,但不能充分發揮在岸的競爭優勢來推動離岸金融發展,另一方面不完全的內外分離即內外滲透型會帶來較大的風險;同時在經驗上也很難進行全面的複製推廣,業務範圍如果僅局限於銀行業,也存在一定的約束。

03

跨境金融發展的在岸模式與“橫琴模式”

通過對比分析離岸金融的發展,我們認為跨境金融的發展還是要以“在岸”模式為主:基於境內法律體系、監管體系、財稅制度等制度體制的深化改革,並通過對外規則對接、制度學習以及對內的制度創新等方式,為非居民和居民提供跨境的金融產品或金融服務,以實現跨境金融的高質量發展和高水準對外開放。“在岸”模式最顯著的特徵在於,要在現有的制度體系發展的基礎上進行改革,通過規則和制度的改革有效推動開放的進一步深化,以服務國內經濟高質量發展以及經濟崛起可持續性為最終目標,注重發展的長遠性。同時,還要注重規則的對接性,充分發揮制度學習的作用,進行對外規則的銜接,以及對內經驗的複製。

大灣區跨境金融的基本策略有三點:其一,強調通過制度創新來推動金融創新,實現制度上的保障,特別從現代金融發展的約束條件著手,比如,優惠政策變為法律法規。其二,充分利用大灣區優勢(存在兩種制度、三種法律體系)進行有效對接,特別是橫琴“一線放開,二線管住”,制度學習和規則對接可以更大一些。其三,集中關注跨境金融領域的重點問題,如資本跨境自由流動、資本專案可兌換、擴大跨境資產轉讓範圍、企業外債管理體制創新等。

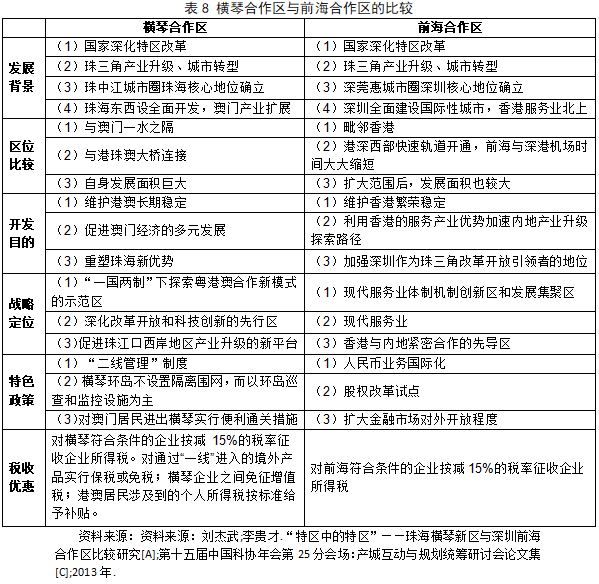

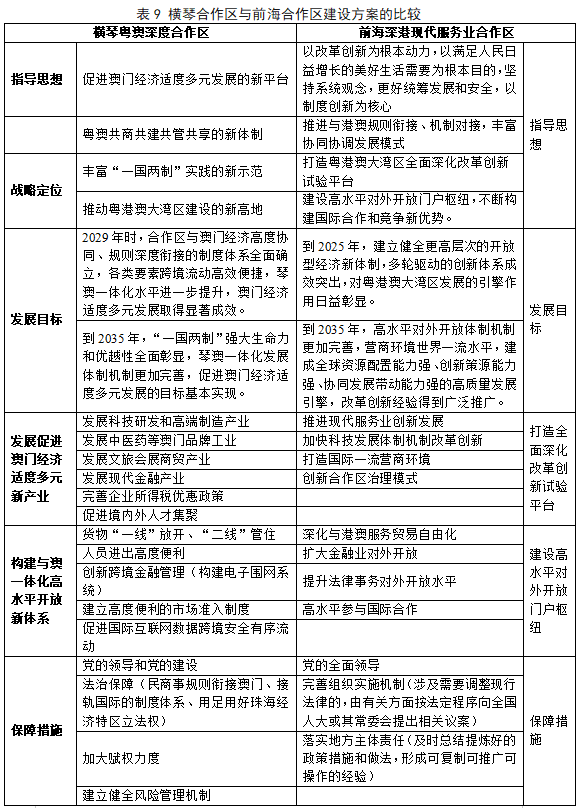

相比於前海合作區,橫琴粵澳深度合作區更加側重規則、法律制度的對外銜接,注重與澳門和國際制度的接軌和融合,比如目前共商共建共用體制也在繼續深入推進。另外,相對於前海合作區推動現代服務業的創新發展,橫琴更加明確在幾個重點產業,同時還具有風險管控性強的獨特優勢,在法律制定權方面也擁有更多的靈活性,包括運用珠海經濟特區立法權等等。在《建設方案》中已經明確對橫琴粵澳深度合作區的發展提出了要求,從中短期來看,橫琴的發展目標是促進粵澳融合以及澳門經濟的多元化發展。從長期視角來看,橫琴要通過“規則對接、制度學習和制度創新”的發展過程,成為粵港澳大灣區機制體制“軟銜接”的試驗田,打造中國進一步高水準開放的窗口,探索出中國式金融發展的現代化道路,為支撐中國經濟崛起的可持續性服務。

因此,在跨境金融的發展中,橫琴粵澳深度合作區可以致力於“橫琴模式”的形成和發展:以“在岸”模式為主體,以“離岸”模式為補充,打通“離岸”與“在岸”兩種模式的界限,充分利用二者的優點,實現內外不同制度體系的銜接與融合,以此來促進跨境金融高質量發展和高水準開放。在規則對接方面,要在合作區內部形成“境外法律”和“中國特色社會主義法律體系”創新融合的獨特法律環境,構建橫琴與澳門一體化高水準開放的新體系。在資金流方面,要探索“電子圍網”系統與自由貿易(FT)帳戶機制的結合,推動金融市場高度開放,實現貨幣可自由支付及可自由兌換。在制度創新方面,積極推進制度集成式創新,特別在屬於“中央事權”的立法、稅收、海關、外管等領域實現集成式制度性突破。除此之外,還需要打通離岸和在岸兩種模式的界限,可以通過暢通跨境通類產品、擴大居民非居民主體範圍、出臺優惠政策等政策法規以及完善風險監管等五個途徑實現離岸和在岸聯動發展。

最後,主要的三個結論如下:其一,跨境金融發展的根本目的是構建具有中國特色的現代金融體制,打造中國進一步高水準開放的窗口,形成防止中國與國際經濟“脫鉤”的有效途徑,服務國內經濟崛起的可持續性;其二,“離岸”模式和“在岸”模式,在交易對象、運行內容等方面都存在差異。總體來看,大灣區跨境金融的發展需要以“在岸”模式為主體,“離岸”模式為補充。其三,結合橫琴粵澳深度合作區自身的優勢和中短期及長期發展目標,合作區可以致力於跨境金融“橫琴模式”的形成和發展,打通“離岸”與“在岸”兩種模式的界限,充分利用二者的優點,實現內外不同制度體系的銜接與融合。

本文為2022年9月3日橫琴智慧金融論壇(2022年第三季度)馮永琦嘉賓的發言,整理時有少量修改。

編輯:張楚楚

審核:許宗帥

橫琴智慧金融研究院

為橫琴粵澳深度合作區金融行業發展提供政策研究

如需轉載,請注明原始來源

請先 登錄後發表評論 ~