主題研究|回顧日元匯率七十年變遷

22.11.16

回顾日元汇率七十年变迁

从“道奇计划”到“安倍经济学”

引言

1

日元汇率变迁的三个历史阶段

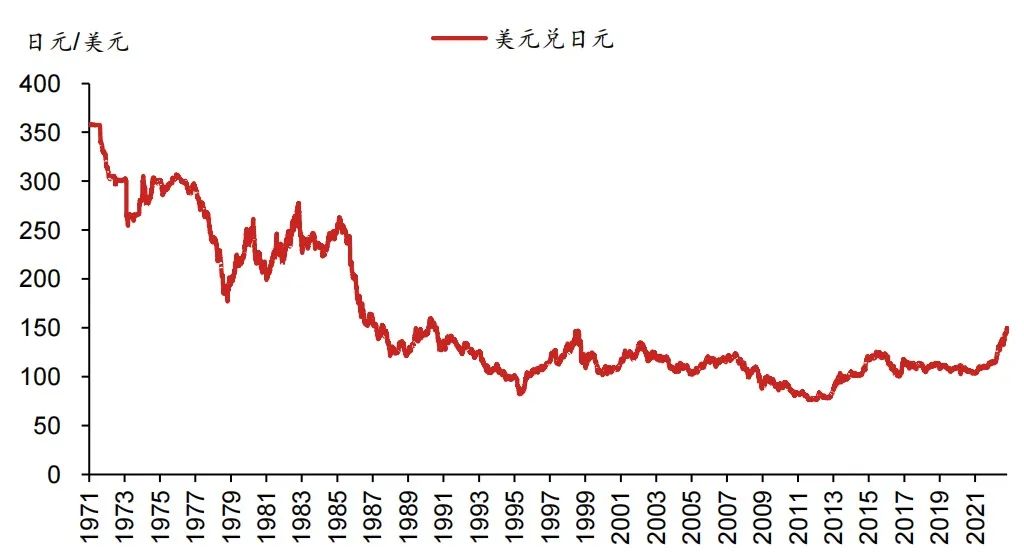

今年以來,由于美日貨幣政策分化加劇,日元匯率持續貶值,10月底一度突破151日元/美元,錄得1990年7月以來的最高水平。回顧日元匯率在二戰後的變遷,可以大致分爲三個歷史階段。第一階段是1949年至1971年布雷頓森林體系下的固定匯率制階段,第二階段是浮動匯率制下的震蕩升值階段(1971-1990年),第三階段是泡沫破滅後的寬幅區間震蕩階段(1990年-至今)。

▲图表1:浮动汇率制后的日元汇率

资料来源:Wind,野村东方国际证券

2

布雷顿森林体系下的固定汇率制

“道奇方针”制定日元单一汇率(1949-1971)

隨著1947年底美國對日本政策轉向,日本經濟復蘇加快,日本對外貿易的正常化提上了議程。爲此,確定一個單一的日元匯率對于日本重新融入國際市場變得十分必要。1949年到1950年間,美國總統特使約瑟夫·道奇在日本指導的一連串經濟政策被稱爲“道奇方針”[1],其中重要的一條是將美元兌日元匯率設定爲單一匯率(固定匯率制),具體爲1美元兌360日元。這一固定匯率從1949年4月開始實施,到1971年因爲“尼克松衝擊”[2]而崩潰,一共維持了20多年。

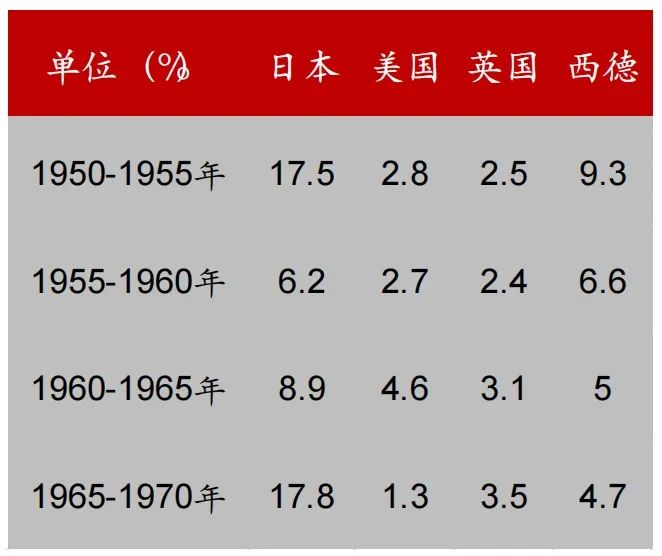

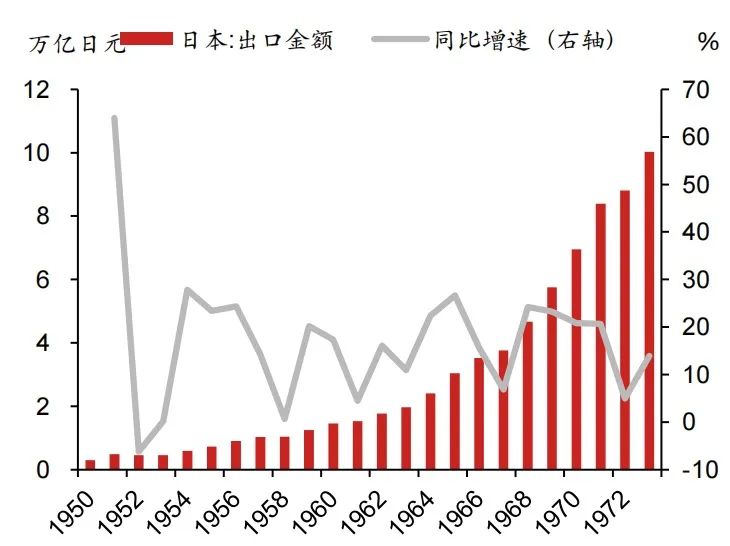

在這20多年內日本經濟經歷了高速增長,日本製造業也迅速追趕上其他發達國家。從部分發達國家在1950—1970年期間的製造業勞動生産率的增長率來看,日本要顯著高于美、英、德三國。因而,一直維持的360日元/美元的匯率水平其實意味著日元匯率水平的低估,使得日本産業在國際市場上獲得更强的競爭力,很大程度上促進了經濟高速增長期日本的出口增長。

▲图表2:主要发达国家劳动生产率的增长率比较

资料来源:《日本经济奇迹的终结》,野村东方国际证券

▲图表3:日本高速增长期出口表现强劲

资料来源:Wind,野村东方国际证券

“尼克松冲击”后固定汇率制逐步瓦解(1971-1973)

二十世紀六十年代後半期,美國由于越戰的軍事支出擴大,出現了財政惡化。同時,美國還面臨著通脹高企和貿易逆差的困境。隨著大量美元流向海外,美國缺乏充足的黃金儲備來維持布雷頓森林體系。1971年8月,美國總統尼克松發表了《經濟緊急對策》,宣告了停止美元和黃金的兌換。由此,固定匯率制逐漸崩潰。1971年12月,西方十國達成了新國際貨幣制度協定,即史密森協定(Smithsonian Agreement )。按照史密森協定的要求,日元對美元升值至308日元/美元左右的水平,浮動區間由原來的±1%擴大至±2.25%。

但史密森協定幷未能有效改變美國的貿易逆差情形,各國已無法繼續維持固定匯率制。1973年2月史密森協定以失敗告終,日元匯率再次升至265日元/美元左右的水平。但日本銀行繼續以 “肮髒浮動”的方式實施干預,維持日元匯率基本不變,直到1973年10月第一次石油危機的爆發。

▲图表4:尼克松冲击后,日元固定汇率制逐渐崩溃

资料来源:Wind,野村东方国际证券

3

浮动汇率制下的震荡升值阶段

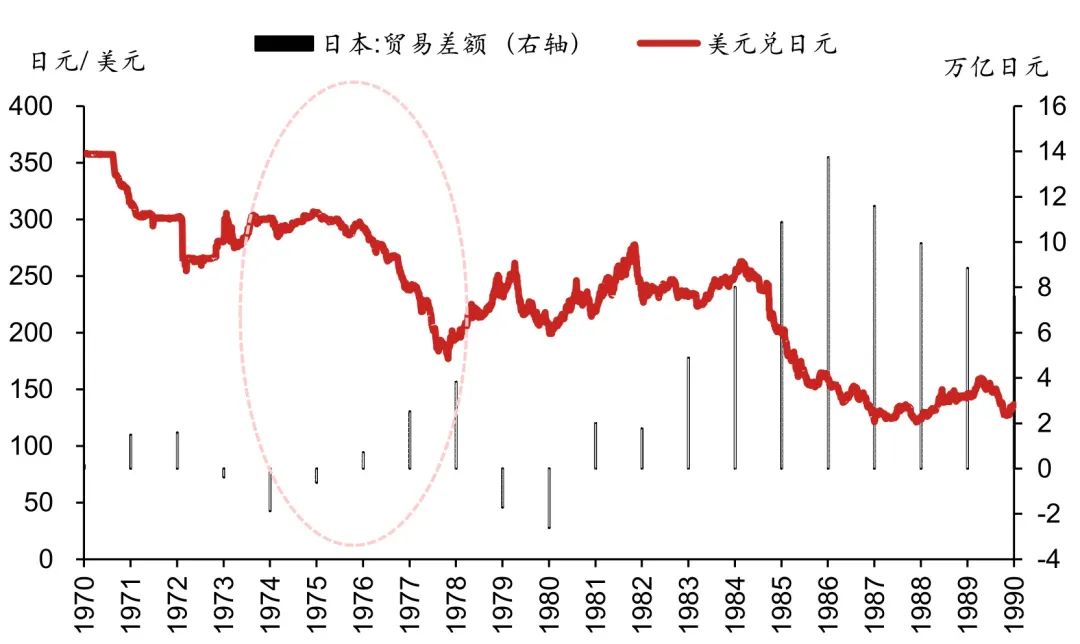

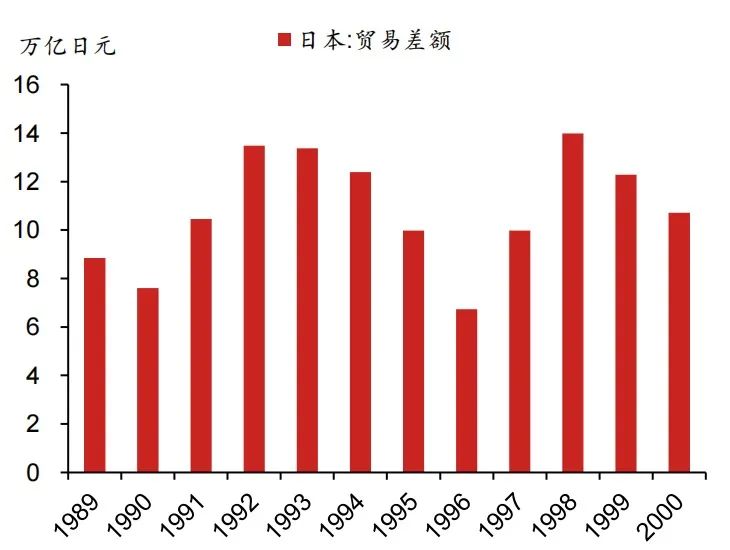

贸易差额持续增长推动汇率升值(1973-1978)

由于第一次石油危機的影響,日本經濟在1974年經歷了戰後的第一次負增長。以第一次石油危機爲界,日本經濟由高速增長時期進入到穩定增長時期。由于內需增長放緩,日本一些優勢産業紛紛尋求出海,貿易順差自七十年代開始持續增長,幷推升日元匯率從1976年初305日元/美元的水平持續升值至1978年10月177日元/美元的水平。

▲图表5:1976-1978年贸易顺差推动汇率持续升值

资料来源:Wind,野村东方国际证券

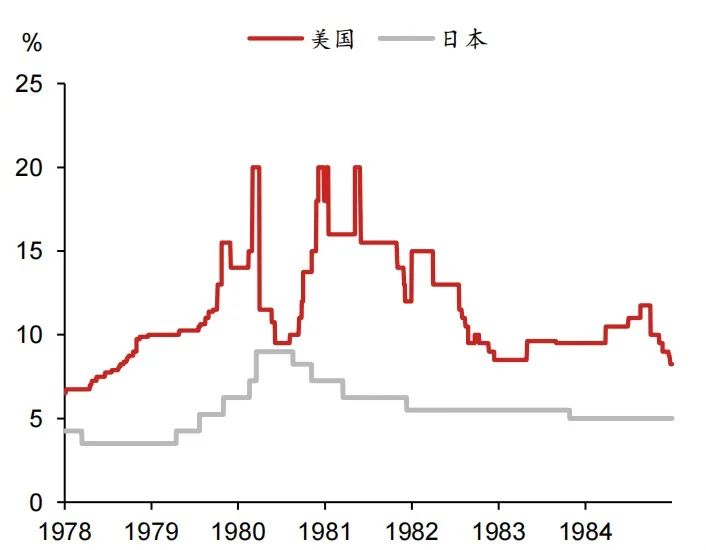

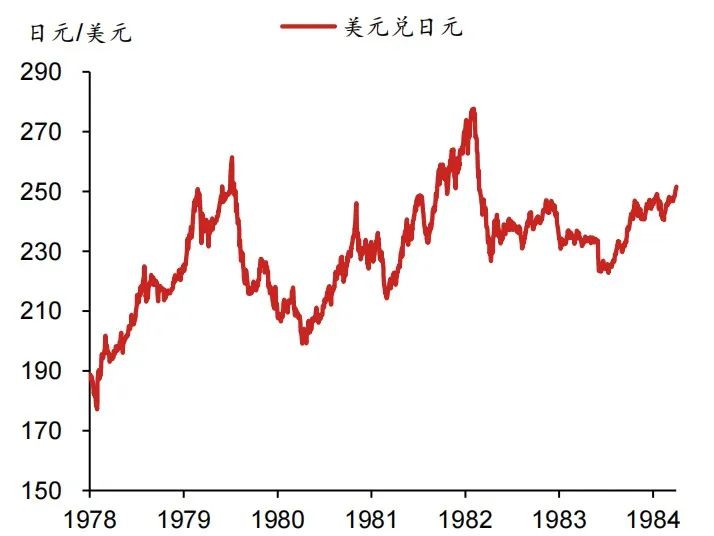

美联储政策紧缩带动日元汇率阶段性贬值(1978-1982)

由于美國通脹高企,美聯儲的貨幣政策在1978年持續收緊,聯邦基金目標利率由年初的6.5%持續上升至1980年3月的20%。期間美日利差持續擴大,使得日元匯率從1978年10月177日元/美元左右的水平貶值至1980年4月初的261日元美元。隨後由于美聯儲聯邦基金目標利率的回落,日元匯率一度升值至1981年初的199日元/美元。

1981年後,由于美聯儲仍維持緊縮的貨幣政策,而日本央行則持續對政策進行下調,美日利差擴大推動日元匯率再次貶值,最高貶值至1982年11月的278日元/美元。

▲图表6:二次石油危机前后美国和日本政策利率变化

资料来源:Bloomberg,野村东方国际证券

▲图表7:二次石油危机前后日元汇率变化

资料来源:Wind,野村东方国际证券

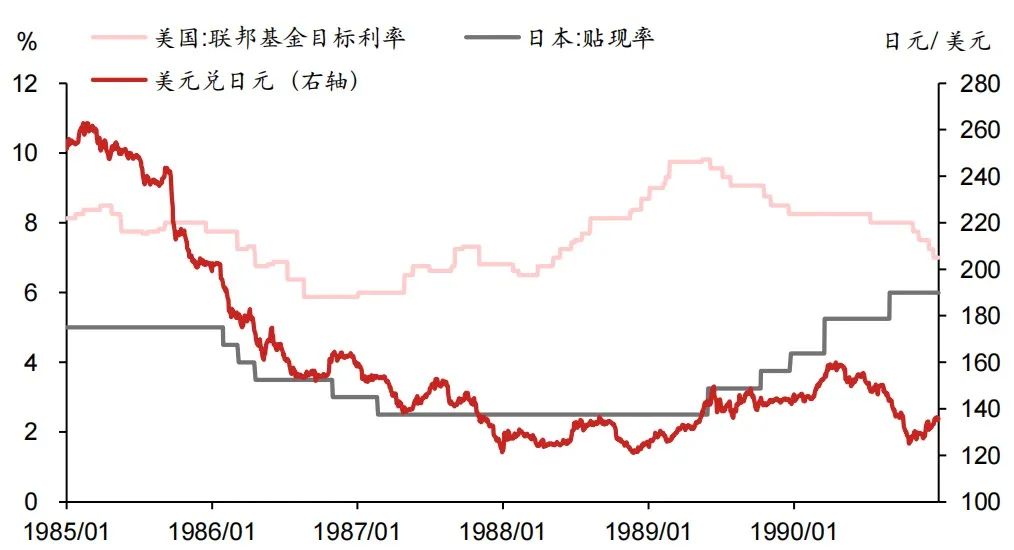

《广场协议》推动日元汇率持续升值(1985-1988)

由于美元匯率自1980年開始持續强勢,美國産品在國際市場的競爭力逐漸被削弱,1983年開始美國貿易赤字規模逐年擴大,從1982年的241.6億美元持續增長至1985年的1218.8億美元。同時由于出口表現的疲弱,美國經濟增長也出現明顯放緩。

爲了解决美國貿易失衡和經濟放緩的問題,1985年9月美國、聯邦德國、日本、英國和法國達成《廣場協議》,同意聯合干預外匯市場,以推動美元貶值。而美元經歷的多年的大幅上漲之後,投資者認爲美元已上漲到了高位,美元匯率從1985年3月開始走弱。聯合干預不僅在外匯市場實質性進行賣出美元的操作,同時也向市場傳遞了明確的美元貶值的信號。日元匯率從1985年2月的262日元/美元持續升值至1988年11月的121日元/美元。

▲图表8:《广场协议》日元汇率经历了持续升值

资料来源:Wind,野村东方国际证券

由于美聯儲持續加息,美日利差持續走闊,日元匯率自1989年起持續貶值,至1989年6月一度達到150日元/美元的水平。隨後由于日本股市泡沫在1990年初破滅,日元匯率在1990年4月升值160日元/美元的水平,成爲了近32年以來的最高點。

4

泡沫破灭后的宽幅区间震荡

九十年代上旬多因素推动日元持续升值(1990-1995)

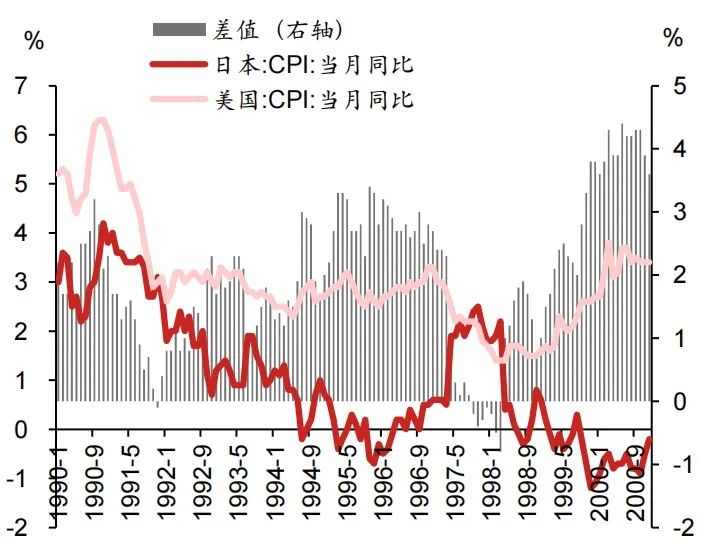

日元匯率在1990年4月後出現了長達5年的持續性升值,至1995年4月升值至80日元/美元左右的水平。其背後的原因主要有三點:一是美國自1989年6月啓動降息周期幷于1990年下半年開始加速降息,推動美日利差迅速收窄。隨著日本自1991年7月轉爲降息,美日貨幣政策在1991年下半年至1993年初基本同步,期間美日利差總體處于低位,支撑了强勢日元。二是泡沫破滅後日本通脹率大幅下降。日本消費者物價指數(CPI)增速自1991年的3.3%持續下降至1995年的-0.1%,美日CPI增速之差持續擴大,通過購買力平價支撑了日元匯率。三是日本貿易順差在九十年代初增長明顯。

▲图表9:泡沫破灭后日本通胀水平持续走低

资料来源:Wind,野村东方国际证券

▲图表10:九十年代初日本贸易顺差增长明显

资料来源:Wind,野村东方国际证券

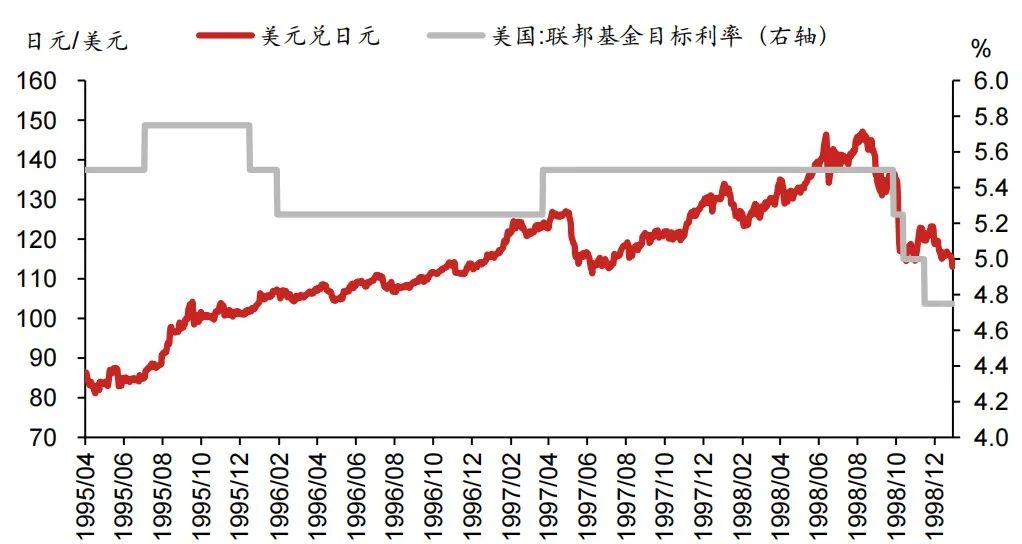

美联储紧缩及金融危机推动日元贬值

(1995-1998)

隨著美國經濟持續增長了兩年多時間,失業率持續下降,美聯儲在1994年進行持續加息,將聯邦基金利率從1994年初的3.0%上調至1995年2月的6.0%。另一方面,由于當時日本深陷資産泡沫破滅後的泥潭,貨幣政策持續寬鬆,至1995年9月貼現率已下調至0.5%。由于貨幣政策的分化,日元匯率自1995年開始持續貶值。而1997年爆發的日本國內金融危機以及東南亞金融危機則進一步加劇了日元的貶值,至1998年8月,日元匯率貶至145日元/美元左右的水平。

▲图表11:1995-1998年日元汇率持续贬值

资料来源:Wind,野村东方国际证券

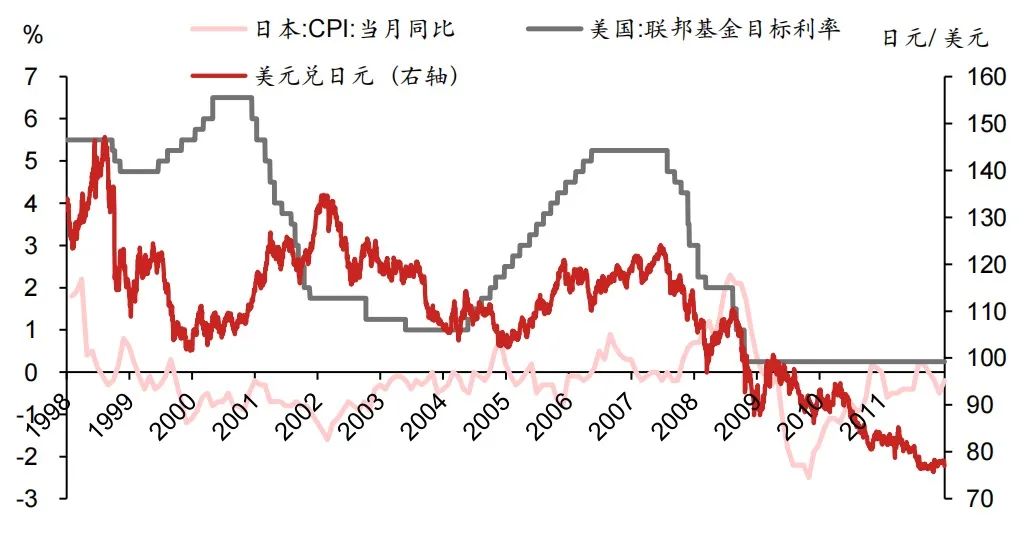

“零利率”政策下的长期升值趋势(1999-2011)

1999至2011年這段時間來看,日元整體處于震蕩升值趨勢中。2011年底日元匯率升至76日元/美元左右的水平,突破了1995年4月80日元/美元的點位。這段時間內日元長期升值的原因,除了長期通縮和貿易賬戶盈餘外,美日息差收窄趨勢和日元的避險貨幣屬性也是重要的原因。由于日本在1999年即開始實行“零利率”政策,而美國除了2004-2006年爲了控制房地産泡沫進行了加息外,整體處于降息的大趨勢中,幷在2008年金融海嘯後也開始了零利率,導致了美日利差的趨勢性收窄,從而支撑日元匯率。此外,日元的避險貨幣的屬性,使得日元在2011年(歐債危機、東日本大地震)的升值更爲明顯。

▲图表12:1999年后,日元整体处于大的升值趋势中

资料来源:Wind,野村东方国际证券

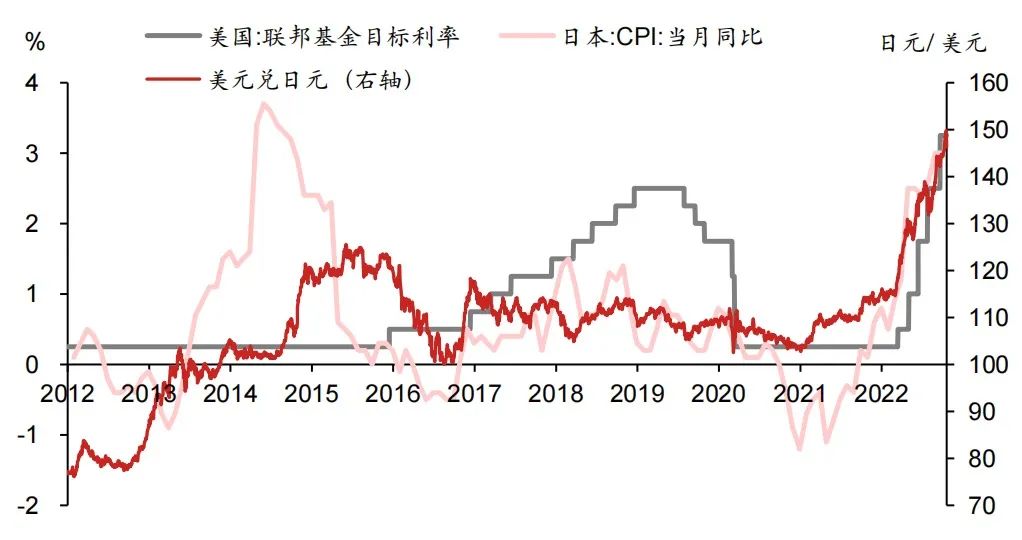

极宽松货币政策推动汇率长期贬值趋势(2012至今)

2012年底安倍政府上臺後,推出了極度寬鬆的量化質化寬鬆(QQE)貨幣政策,而另一方面美國從2013年起開始逐步推進貨幣政策正常化的進程,整體推動了日元匯率在2012年之後的持續貶值。

今年以來,日元匯率的貶值基本上可以用美日利差來解釋。九月底開始日本政府爲了抑制日元大幅貶值的趨勢,已經入場對日元匯率進行干預。不過從歷史以及實際的日元匯率走勢來看效果有限。匯率干預幷未能有效阻止日元貶值,甚至在十月下旬突破了151日元/美元。雖然短期日元貶值壓力因爲美元指數走弱而有所緩解,但美聯儲後續的加息節奏仍可能會使得日元匯率再次承壓。

▲图表13:2012年以来日元汇率处于大的贬值趋势中

资料来源:Wind,野村东方国际证券

注解:

[1] 1949年初,美國財政專家道奇作爲總統特使來到日本,擬定幷實施了旨在恢復日本市場經濟的“道奇方針”,主要包括實行財政緊縮政策,减少赤字融資和補助,恢復市場價格機制,爲日本經濟的長期增長奠定了良好基礎。

[2] 1971年美國總統尼克松在外交和經濟政策的調整對于日本政治與經濟形成的衝擊。

文章来源

本文摘自:

2022年10月31日发布的

《回顾日元汇率七十年变迁:从“道奇计划”到“安倍经济学”》

分析师:

祁宗超

SAC执证编号:S1720522050003

侯苏寒

SAC执证编号:S1720520020001

請先 登錄後發表評論 ~