紀敏:全球通脹和利率中樞上升將引發一系列挑戰

近日,中國財富管理50人論壇(CWM50)青年學術論壇舉辦“2023年如何做好財政貨幣政策協調配合”專題研討會,就2023年我國面對新的國內外經濟金融形勢,應當如何統籌協調財政政策和貨幣政策在宏觀經濟治理中的職能定位、如何把握好財政貨幣政策的力度、如何優化財政貨幣政策工具結構以及財政貨幣政策如何平衡好穩增長與防風險之間關係等一系列問題深入研判。中國人民銀行參事室主任、CWM50學術委員紀敏出席會議並作點評發言。

紀敏指出,當前全球通脹長期居高不下,各國央行激進加息,逆全球化等中長期結構性因素正逐步導致通脹中樞上升。通過對菲利普斯曲線作用機制分析,紀敏認為,如果未來通脹中樞抬升更多地由逆全球化等供給因素決定,通脹中樞上升難以逆轉,利率中樞亦將隨之上升,且將成為全球經濟格局的新常態。紀敏指出,隨著通脹與利率中樞的上升,無論對二者如何均衡,都將會為全球經濟帶來一系列重要影響。

當前,發達經濟體和部分新興經濟體通脹蔓延,引發關注。其中,美國CPI持續數月在8%以上,歐元區、英國更是高達兩位數,一向通縮的日本9月CPI也升至2.4%;在新興經濟體方面,老牌通脹國土耳其通脹率為79.6%,蘇丹為149%,辛巴威為257%;傳統貿易逆差國阿根廷通脹率為71%,巴西為10.1%;戰爭中的烏克蘭通脹率為22.2%,俄羅斯為15.1%;印度、越南等高增長經濟體通脹率也分別達到了6.7%、4.5%。為應對本世紀以來最嚴重的全球通脹,美國等多國中央銀行紛紛激進加息,但收效並不明顯,通脹在總體上仍居高不下,加劇了大家對全球通脹長期化的擔心。諸多分析指出,儘管全球貨幣政策緊縮,通脹將逐步回落,但是否能在經濟不陷入嚴重衰退的前提下使通脹率回到過去的低水準,仍很不確定。相較過去一個較長時期的低通脹水準,通脹中樞也可能上升。

首先,逆全球化將導致通脹中樞上升。

通脹飆升的成因,當然與俄烏衝突、疫情衝擊等短期因素有關,但更值得關注的是,一些中長期結構性因素導致通脹中樞上升。與潛在增長率、自然失業率類似,作為通脹中樞的潛在通脹率或自然通脹率,更多是由一些中長期結構性因素決定的。其中既包括推升因素,也包括抑制因素。

在通脹推升因素方面,最大的挑戰是日益發展的逆全球化。2008年國際金融危機以來,逆全球化的政治因素如地緣政治衝突風險大幅上升,俄烏衝突更是將這一風險推升到一個新高度,整個西方集團事實上都捲入了這場戰爭,全球能源、糧食供給的不確定性大幅上升,價格顯著上漲。世界銀行在其最新一期《大宗商品市場展望》報告中提醒:全球貿易、生產和消費模式因俄烏衝突而發生變化,這將使得全球大宗商品價格一直到2024年底都保持在歷史高位。受地緣衝突影響,世界貿易正在向成本更高的模式轉變,全球清潔能源轉型也可能被推遲。與此同時,經濟上的逆全球化也在不斷發展,雙邊協定、區域自貿協定正在取代世界貿易組織(WTO)等全球自由貿易體系,自由貿易範圍被人為分割;各種關稅和非關稅壁壘死灰復燃,制裁大棒到處飛舞,貿易保護主義甚囂塵上,供應鏈脫鉤不斷升級。全球化正遭受前所未有的挫折,世界正面臨百年未有之大變局。以美國對我國加征關稅對其通脹的影響為例,2021年美國依據301條款對華加征關稅帶來的總成本約為483億美元,直接拉升美國CPI約0.22個百分點;彼得森國際經濟研究所(PIIE)舍曼·羅賓遜(Sherman Robinson)等人的研究表明,若美國和中國取消貿易摩擦期間關稅,並取消所有國家的鋼鋁關稅和加拿大的軟木關稅,則美國CPI將在現有水準上下降1.3個百分點。

如果說全球化是過去一個時期全球低通脹最重要的推動力量,那麼當今不斷加劇的逆全球化,則可能成為推升通脹的主導力量。尤其是,逆全球化正在從經濟因素轉向政治考量,從加征關稅(成本推升)轉向供應鏈脫鉤。前瞻來看,俄烏衝突將加速全球能源等基礎產品供應與俄羅斯這一全球重要能源資源、糧食供應國脫鉤,美國遏制中國可能加劇全球製造業與中國這一最大的全球工廠脫鉤,前者將導致能源等基礎產品漲價,後者可能導致產業鏈分工的廣度、深度受損,基礎產品漲價疊加製造業供給效率下降,正在並將繼續成為全球通脹中樞上升的最大威脅。

其他結構性因素(如低碳轉型、人口老齡化等)也會進一步推升通脹。以能源轉型為例。歐洲中央銀行報告表明,其通脹效應體現為四點:一是投資效應,要實現淨零排放,到2030年全球的能源資本投資預計需要增加一倍以上;二是轉型將大幅提高對綠色金屬的需求,受制於供給剛性,其價格或將大幅上漲;三是當下選擇清潔技術而非傳統技術所造成的綠色溢價具有通脹效應;四是作為能源轉型的關鍵措施,碳定價也將推高中期通脹。上述因素將在未來十年使趨勢通脹率提高25~50個基點。

通脹抑制因素主要是指數字技術、數字經濟的發展。我們迎來了數字經濟時代,數字技術的發展極大地降低了供需雙方的資訊交流成本,並使得可貿易品範圍顯著擴大,有效提升了要素配置效率。例如,跨境電商的興起對降低貿易成本和通脹的作用正在顯現,醫療、教育、文化等線上化服務貿易也將成為全球貿易的重要支撐,但同樣需要警惕的是,逆全球化也對數字產品、數字貿易推廣產生了阻礙,如提高數字稅,即使出發點是基於經濟利益,但也要考慮政治因素。

其次,如果通脹中樞上升難以逆轉,利率中樞亦將隨之上升。

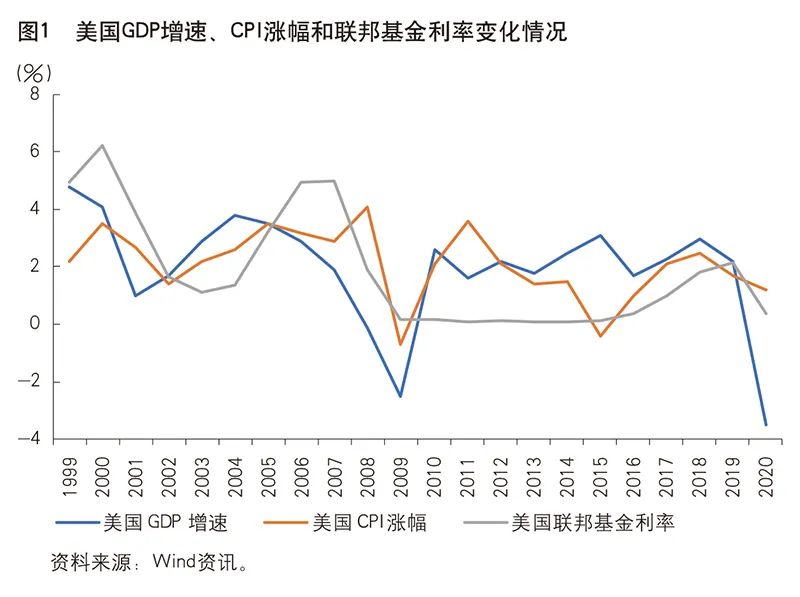

菲利普斯曲線所揭示的增長和通脹的關聯性,主要是基於需求拉動視角,隱含的前提條件是供給因素不變。針對始自20世紀90年代,2008年國際金融危機以來更為突出的菲利普斯曲線扁平化趨勢,更多分析認為是非週期性需求因素的長期作用所致,如前文所指的經濟全球化、數位化帶來的分工效率提升,通脹目標制下通脹預期的有效錨定,勞動力市場工資黏性上升,消費者偏好及廠商生產結構改變等。基於相同的作用機制,如果未來通脹中樞抬升更多地由逆全球化等供給因素決定,與增長水準對應的通脹水準亦將高於從前,甚至增長中樞的下降與通脹中樞的上升並存,將成為全球經濟格局的新常態。比較國際金融危機前後一個較長時期的增長、通脹和利率中樞的演變,這一趨勢正在成為現實。自20世紀80年代後期直到2008年國際金融危機,全球經濟經歷了高增長低通脹的大緩和時代;即使是2008年國際金融危機之後的低增長低通脹時期,增長下降幅度也低於通脹下行幅度。以美國為例,危機前十年1999~2008年全球GDP年均實際增長率為2.65%,危機後十年(2010~2019年)年均增長率為2.3%,增長中樞下降了13%;而同期的通脹變化,危機前10年CPI年均漲幅為2.83%,危機後10年為1.76%,增長中樞下降了38%,通脹中樞降幅明顯大於GDP增長中樞降幅,仍可看做相對的高增長低通脹。正是得益於相對於增長率更低的通脹率,貨幣政策才可以不斷寬鬆,政策利率不斷下行甚至實行零利率、負利率。2018年12月,美聯儲上輪加息至2.25%~2.5%,顯著低於2016年6月的加息高點5.25%。

2008年國際金融危機以來,多數時間聯邦基金利率處於1%~2%以及接近零的水準。從均值看,1999~2008年聯邦基金利率平均水準為3.47%,2010~2019年為0.73%,利率降幅高達79%(見圖1)。以上數據表明,一方面,國際金融危機前後十年的GDP增長、通脹、利率中樞都在下降,反映了三者組合合理的一面;另一方面,三者差異巨大,增長降幅為13%,通脹降幅為38%,政策利率降幅高達79%,貨幣寬鬆顯而易見,如果再考慮美聯儲數輪量化寬鬆政策的實施——基礎貨幣的急劇擴張,則其貨幣政策寬鬆的程度尤甚。2008年國際金融危機前,美聯儲資產負債表規模不到9,000億美元,現今已近9萬億美元,經過了國際金融危機尤其是本輪疫情救助兩次擴表,其規模擴大了9倍。從效果看,其不計代價、不達目的寬鬆不止的貨幣擴張固然緩解了危機衝擊,避免了20世紀30年代大蕭條的重現,並在一段時間內維持了相對於通脹更高的增長,但也導致其債務不斷膨脹,股票等金融資產價格持續上漲,以及來勢洶湧的通脹。僅僅是2020年疫情暴發以來的兩年,美國國債規模即從23萬億美元暴漲至30萬億美元,在當下全球高達300多萬億美元的債務中,有五分之一來自美國。美股自2009年國際金融危機爆發的低點至今10多年,漲幅高達3~4倍。在當下美國通脹高企的情況下被迫激進加息,或許正是過去較長時期低利率政策的代價。

最後,通脹和利率中樞上升將引發一系列挑戰。

如果未來通脹和增長關係反向變化,貨幣政策要麼提升對通脹的容忍度,如美國將通脹目標從2%上調到3%甚至更高,以獲得刺激增長的政策空間;要麼容忍更多抬升利率中樞以抑制通脹。實際做法可能是二者的均衡,但無論如何均衡,相對於增長中樞而言的利率水準將有所上升,零利率甚至負利率也將隨著通脹中樞抬升而不再出現,由此將帶來一系列重要影響。

其一,由於通脹率高於增長速度,政策利率將不得不高於潛在增長率決定的自然利率,這無疑將損害經濟增長。沃爾克時代的美聯儲,政策利率一度高達20%,但代價是美國GDP增速從1978年的5.5%降至1982年的-1.8%。其二,出現被動去杠杆現象。過去一個時期,支撐杠杆和資產負債表擴張的基礎是不斷降低的利率水準。未來,利率中樞逐步上升,資產方由於利率上升而下跌,負債方由於利率上升而增大,減少借貸、加快還債等被動去杠杆行為增加,增長將進一步受損,對金融穩定的威脅也會上升。歷史上,無論是20世紀30年代大蕭條下廣泛而嚴重的“債務-通縮”效應,還是20世紀80年代末日本泡沫經濟破滅後陷入嚴重的資產負債表衰退而失去若干年,以及2008年美國次貸危機引發的國際金融危機,均對經濟增長和金融穩定造成了巨大衝擊。其三,利率上升疊加通脹抬升將降低投資回報率,給投資尤其是技術進步投資帶來衝擊。其四,如果發達經濟體利率逐步抬升、反超新興經濟體,甚至成為常態,將對全球金融市場產生持久衝擊,不僅是發達經濟體,新興經濟體亦將面臨貨幣政策空間受損等重大挑戰。以上四方面挑戰歸結為一點,就是通脹的影響因素正趨於複雜。政治與經濟、需求與供給、短期和中長期因素交織,貨幣與非貨幣、實體經濟和金融市場因素並存。對宏觀政策而言,如何尋求通脹、增長、金融穩定三大目標的平衡,無疑是我們面臨的更為艱巨的挑戰。

請先 登錄後發表評論 ~