國際清算銀行發佈新興市場貨幣外匯交易國際化相關研究報告

請點擊下載報告↓

The internationalisation of EME currency trading.pdf

2022年12月,國際清算銀行(BIS)發佈國際銀行業和金融市場形勢的最新季度評估報告,其中就新興市場貨幣的外匯交易國際化開展了專題研究,分析了近年來新興市場貨幣交易的國際化程度不斷加深的趨勢,研究新興市場貨幣交易的國際化與其外匯市場的交易量、市場參與者結構、交易品種等因素之間的關係,並提出貨幣國際化帶來的政策挑戰。報告中特別提到了人民幣離岸市場的高速發展對人民幣國際化的積極影響。秘書處對報告進行了編譯整理,以供參考。

一、新兴市场货币交易

国际化程度不断提高

按交易對手方所在地區分,外匯交易主要可分為三類:一是發行國居民之間在其境內市場上的交易,稱為在岸交易;二是在貨幣發行國境外的非居民之間進行交易,稱為離岸交易;三是非居民與發行國居民之間的交易,稱為與居民的跨境交易。後兩類交易稱為國際交易,一種貨幣的國際交易占比越高,其國際化程度也就越高。

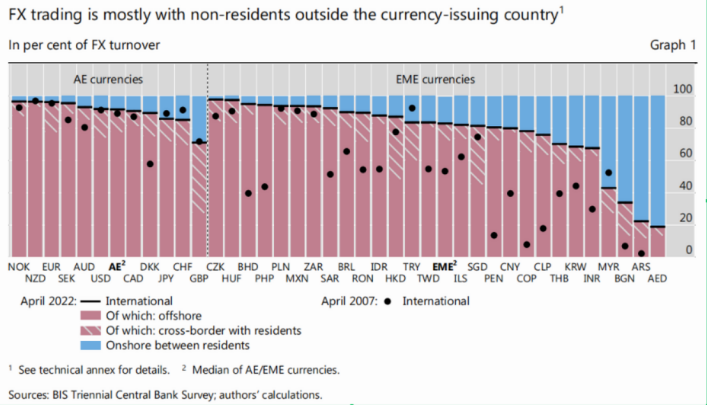

近年來,非居民在新興市場經濟體(EME)貨幣外匯市場中的參與度越來越高,推動此類新興市場貨幣外匯市場國際化程度進一步加深,接近發達市場經濟體(AE)貨幣的國際化水準。與非居民對手方的交易在新興市場貨幣外匯市場中的占比傳統上遠低於發達市場貨幣,但近年來,這一比例快速增長,到2022年,除少數新興市場貨幣外,與非居民對手方的交易已在絕大多數貨幣的外匯交易中占較大比例(圖1)。

图1 多数货币的离岸外汇交易

和跨境外汇交易占比远高于在岸外汇交易

發達市場貨幣一般都高度國際化,離岸交易占其外匯交易量的比重最大。離岸外匯交易主要集中在倫敦、紐約、新加坡、香港等幾大國際金融中心。而新興市場貨幣自21世紀以來國際化程度也迅速提高,其外匯交易中的國際交易占比(各新興市場貨幣的中位數)從2007年4月的53%增加到2022年4月的83%,且全部來自離岸交易量的增長,新興市場貨幣外匯交易在全球外匯交易中所占份額也因此增長了近2倍。這其中,人民幣交易的增長尤其迅速(詳見專欄)。此外,新興市場貨幣外匯交易的增長快於其經濟增長,2007年4月至2022年4月,新興市場貨幣日均外匯交易量占其GDP比重(各新興市場貨幣的中位數)從不到3%上升至超過6%(圖2)。

從市場參與者結構上看,新興市場貨幣國際化伴隨著金融機構客戶(Financial Customers)外匯交易增加,如中小非交易商銀行、機構投資者、對沖基金和自營交易公司等,其在新興市場貨幣外匯交易量中的占比從2007年4月的約30%上升至2022年4月的近50%(各新興市場貨幣的中位數)。

從交易品種上看,相較於即期市場,金融機構客戶更多參與衍生品市場的交易。隨著金融機構客戶交易越發活躍,新興市場貨幣的外匯衍生品交易占比(各新興市場貨幣的中位數)從2007年4月的61%上升至2022年4月的73%(圖2)。

图2 新兴市场货币外汇交易量增速较高

在國際清算銀行三年一度外匯市場調查涵蓋的39種貨幣中,人民幣在2019年4月至2022年4月期間的外匯交易增速最高。在剔除匯率變動影響後,人民幣外匯交易量上漲超過70%,日均交易量達到5260億美元。這種快速增長使得人民幣成為世界第五大交易貨幣。

人民幣外匯交易量的增長在很大程度上得益於離岸交易的活躍。在2019年4月至2022年4月期間,離岸交易量翻了一番,約占所有人民幣外匯交易的80%(圖A1,A)。香港仍然是人民幣外匯交易的主要中心,但新加坡、英國和美國在人民幣外匯交易中的占比也在增長。

從交易品種和市場參與者來看,人民幣外匯交易量的增長主要由期權交易增長以及機構投資者、對沖基金等非銀行金融機構客戶的交易增長帶動。2019年至2022年期間,期權交易占比約翻了一番,達到10%;非銀行金融機構客戶的份額達到18%(圖A1,B)。

另外,人民幣匯率波動增強也促進了人民幣外匯交易增長。2022年4月,人民幣兌美元匯率的波動性較高,導致期權等品種交易更加活躍,因此也促進了人民幣交易量上升。

图A1人民币交易量高增长

和交易结构多样化

二、金融市场深化支撑

新兴市场货币外汇交易增长

新興市場貨幣國際化程度提高及其整體外匯交易增長,並不是由於相關國家和地區大幅放鬆資本和外匯管制,而是與外國投資結構變化和當地金融市場深化密切相關。

新興市場貨幣大多存在資本和外匯管制,其外匯衍生品市場與發達市場貨幣一般存在較大差異。可自由兌換貨幣(deliverable currencies)的外匯衍生品交易以掉期為主,遠期占比較小,而實行外匯管制的貨幣則相反,掉期占比一般很小,且大多發生在在岸市場,衍生品市場以離岸市場無本金交割遠期(NDF)為主(圖3)。不過,人民幣等少數幾種貨幣允許在境外有限度地交割,可以在香港等主要金融中心進行清算和結算,促進了離岸人民幣市場(CNH)的發展,增加了人民幣外匯掉期交易量和外匯交易總量。

图3 外汇管制与外汇衍生品市场

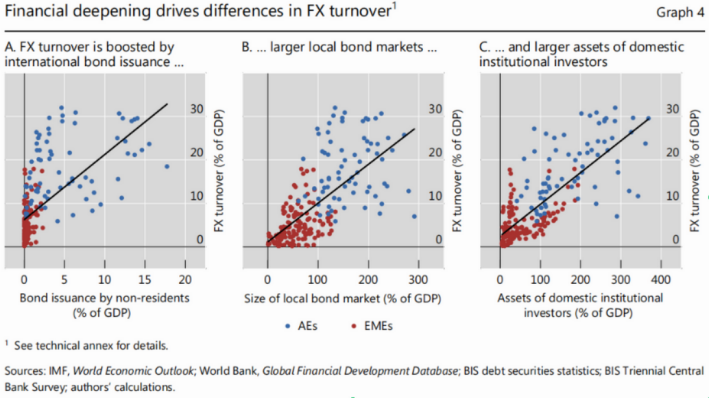

外國證券投資增加促進了新興市場貨幣外匯交易增長。國際債券是其中的典型代表,由於外國債券發行人通常需開展套保交易,對沖所籌外幣資金帶來的匯率風險,國際債券發行規模越大,外匯交易量占GDP的比例就越高(圖4,B)。比如,以人民幣(CNY)、巴西雷亞爾(BRL)、土耳其里拉(TRY)等新興市場貨幣計價的國際債券發行增加,促進了這些貨幣的外匯交易增長。境內金融市場深化也能從更廣的範圍上支援新興市場貨幣外匯交易增長。境內市場的可交易債券規模越大、投資者類型越多元,債券交易和相應的匯率套保體系一般越成熟。因此,境內債券市場規模和境內機構投資者持有資產量一般和外匯交易量成正比(圖4)。

图4 境内金融市场深化程度

与外汇交易量密切相关

三、新兴市场货币外汇市场

交易结构持续发展

儘管新興市場貨幣和發達市場貨幣在外匯交易量上差距仍較大,但兩者的市場交易結構正逐漸趨同。如上文所述,新興市場貨幣外匯市場上的交易品種和市場參與者類型都與發達市場貨幣趨同,比如隨著外匯掉期交易量占比上升,外匯即期、遠期和期貨交易量占比下降(圖5,B、C),且外匯市場中金融機構客戶的參與度提升(圖5,D)。

不過,新興市場和發達市場貨幣的外匯市場仍然存在一些顯著差異。一是新興市場經濟體外匯市場交易量相對於其GDP的比例顯著低於發達市場經濟體(圖5,F)。二是新興市場貨幣外匯市場上貨幣對的多樣性遠少於發達市場貨幣,新興市場貨幣主要對美元或歐元進行交易,且交易量最大的貨幣對占總交易量達到99%(各新興市場貨幣的中位數),而發達市場貨幣的這一資料僅為77%(圖3,E)。

图5 发达市场与新兴市场货币

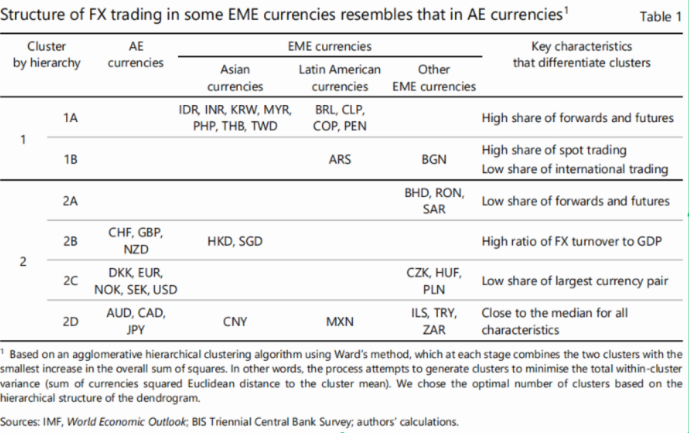

按照圖5中國際交易占比、即期交易占比、外匯遠期和期貨交易占比、金融機構客戶交易占比、最大貨幣對交易占比(貨幣對多樣性)和外匯市場交易量占GDP比重這6個特徵,對新興市場貨幣與發達市場貨幣外匯市場結構的趨同程度進行評估後,報告發現,部分新興市場貨幣的外匯市場結構已經在某個或某些特徵上與發達市場貨幣趨同(表1)。比如,巴林第納爾(BHD)等新興市場貨幣國際交易占比較高、即期交易占比較低、遠期和期貨在衍生品交易中的占比較低;港元(HKD)、新元(SGD)外匯市場交易量占GDP比重很高;捷克克朗(CZK)等一些歐洲新興市場貨幣的貨幣對種類較為豐富。得益於離岸人民幣市場(CNH)的發展,人民幣在上述6個特徵中都處於各貨幣的中位水準,趨同於日元(JPY)、加元(CAD)等發達市場貨幣。

表1

新興市場貨幣與發達市場貨幣

的趋同程度分组

四、货币国际化带来的政策挑战

新興市場貨幣國際化趨勢加快的同時,給政策制定者也帶來了一些挑戰。

一是要完善對境外外匯交易的監控。離岸市場往往能夠發揮價格發現功能,市場波動較大,但離岸市場的資訊較難獲得。各國/地區中央銀行可通過BIS三年一度外匯市場調查等形式加強合作,並探索通過技術創新提升即時監測能力。

二是要在更具挑戰性的宏觀經濟環境下發展外匯市場。在全球金融危機爆發的10年內,全球流動性充裕,提振了外國投資者對新興市場資產的興趣。但這種情況在2022年發生了變化,政策利率上升和經濟增長下行風險加大,導致全球市場避險情緒上升,新興市場資產的吸引力減弱,這可能導致新興市場貨幣的流動性狀況惡化。面對這一變化,新興市場國家可能需要進一步加快改革,深化外匯市場,例如加快在岸和離岸外匯市場整合,以及推動境內機構投資者發展,特別是共同基金、養老基金等大型機構投資者,促進金融市場深化發展。

請先 登錄後發表評論 ~