国际清算银行发布新兴市场货币外汇交易国际化相关研究报告

请点击下载报告↓

The internationalisation of EME currency trading.pdf

2022年12月,国际清算银行(BIS)发布国际银行业和金融市场形势的最新季度评估报告,其中就新兴市场货币的外汇交易国际化开展了专题研究,分析了近年来新兴市场货币交易的国际化程度不断加深的趋势,研究新兴市场货币交易的国际化与其外汇市场的交易量、市场参与者结构、交易品种等因素之间的关系,并提出货币国际化带来的政策挑战。报告中特别提到了人民币离岸市场的高速发展对人民币国际化的积极影响。秘书处对报告进行了编译整理,以供参考。

一、新兴市场货币交易

国际化程度不断提高

按交易对手方所在地区分,外汇交易主要可分为三类:一是发行国居民之间在其境内市场上的交易,称为在岸交易;二是在货币发行国境外的非居民之间进行交易,称为离岸交易;三是非居民与发行国居民之间的交易,称为与居民的跨境交易。后两类交易称为国际交易,一种货币的国际交易占比越高,其国际化程度也就越高。

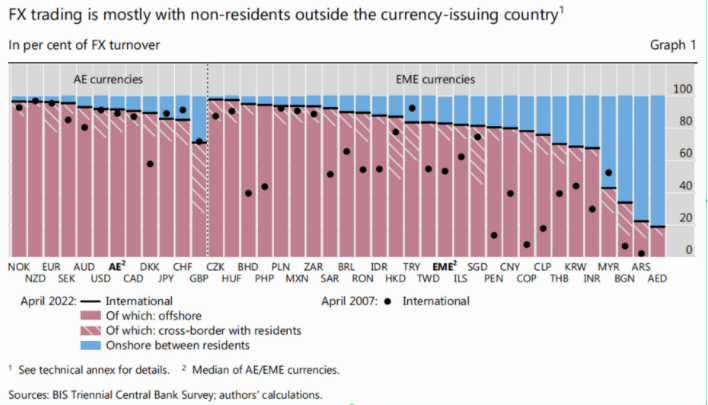

近年来,非居民在新兴市场经济体(EME)货币外汇市场中的参与度越来越高,推动此类新兴市场货币外汇市场国际化程度进一步加深,接近发达市场经济体(AE)货币的国际化水平。与非居民对手方的交易在新兴市场货币外汇市场中的占比传统上远低于发达市场货币,但近年来,这一比例快速增长,到2022年,除少数新兴市场货币外,与非居民对手方的交易已在绝大多数货币的外汇交易中占较大比例(图1)。

图1 多数货币的离岸外汇交易

和跨境外汇交易占比远高于在岸外汇交易

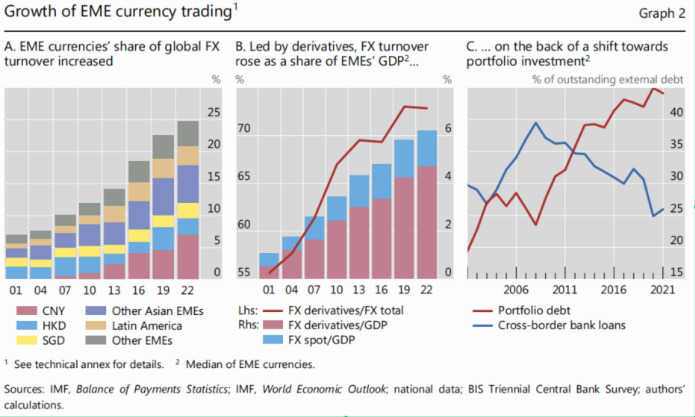

发达市场货币一般都高度国际化,离岸交易占其外汇交易量的比重最大。离岸外汇交易主要集中在伦敦、纽约、新加坡、香港等几大国际金融中心。而新兴市场货币自21世纪以来国际化程度也迅速提高,其外汇交易中的国际交易占比(各新兴市场货币的中位数)从2007年4月的53%增加到2022年4月的83%,且全部来自离岸交易量的增长,新兴市场货币外汇交易在全球外汇交易中所占份额也因此增长了近2倍。这其中,人民币交易的增长尤其迅速(详见专栏)。此外,新兴市场货币外汇交易的增长快于其经济增长,2007年4月至2022年4月,新兴市场货币日均外汇交易量占其GDP比重(各新兴市场货币的中位数)从不到3%上升至超过6%(图2)。

从市场参与者结构上看,新兴市场货币国际化伴随着金融机构客户(Financial Customers)外汇交易增加,如中小非交易商银行、机构投资者、对冲基金和自营交易公司等,其在新兴市场货币外汇交易量中的占比从2007年4月的约30%上升至2022年4月的近50%(各新兴市场货币的中位数)。

从交易品种上看,相较于即期市场,金融机构客户更多参与衍生品市场的交易。随着金融机构客户交易越发活跃,新兴市场货币的外汇衍生品交易占比(各新兴市场货币的中位数)从2007年4月的61%上升至2022年4月的73%(图2)。

图2 新兴市场货币外汇交易量增速较高

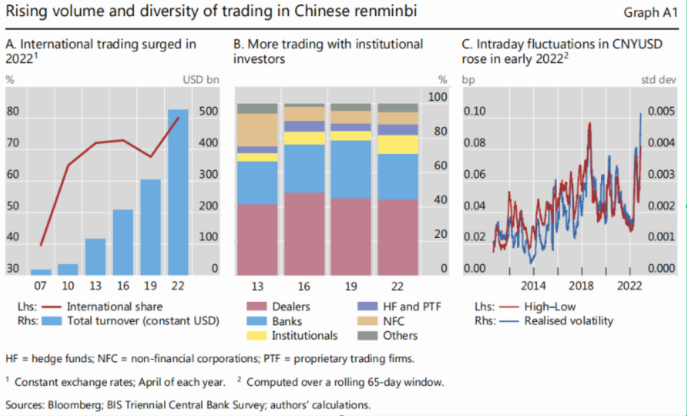

在国际清算银行三年一度外汇市场调查涵盖的39种货币中,人民币在2019年4月至2022年4月期间的外汇交易增速最高。在剔除汇率变动影响后,人民币外汇交易量上涨超过70%,日均交易量达到5260亿美元。这种快速增长使得人民币成为世界第五大交易货币。

人民币外汇交易量的增长在很大程度上得益于离岸交易的活跃。在2019年4月至2022年4月期间,离岸交易量翻了一番,约占所有人民币外汇交易的80%(图A1,A)。香港仍然是人民币外汇交易的主要中心,但新加坡、英国和美国在人民币外汇交易中的占比也在增长。

从交易品种和市场参与者来看,人民币外汇交易量的增长主要由期权交易增长以及机构投资者、对冲基金等非银行金融机构客户的交易增长带动。2019年至2022年期间,期权交易占比约翻了一番,达到10%;非银行金融机构客户的份额达到18%(图A1,B)。

另外,人民币汇率波动增强也促进了人民币外汇交易增长。2022年4月,人民币兑美元汇率的波动性较高,导致期权等品种交易更加活跃,因此也促进了人民币交易量上升。

图A1人民币交易量高增长

和交易结构多样化

二、金融市场深化支撑

新兴市场货币外汇交易增长

新兴市场货币国际化程度提高及其整体外汇交易增长,并不是由于相关国家和地区大幅放松资本和外汇管制,而是与外国投资结构变化和当地金融市场深化密切相关。

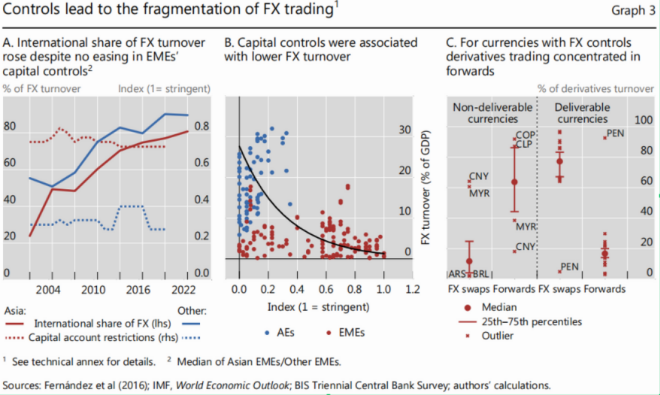

新兴市场货币大多存在资本和外汇管制,其外汇衍生品市场与发达市场货币一般存在较大差异。可自由兑换货币(deliverable currencies)的外汇衍生品交易以掉期为主,远期占比较小,而实行外汇管制的货币则相反,掉期占比一般很小,且大多发生在在岸市场,衍生品市场以离岸市场无本金交割远期(NDF)为主(图3)。不过,人民币等少数几种货币允许在境外有限度地交割,可以在香港等主要金融中心进行清算和结算,促进了离岸人民币市场(CNH)的发展,增加了人民币外汇掉期交易量和外汇交易总量。

图3 外汇管制与外汇衍生品市场

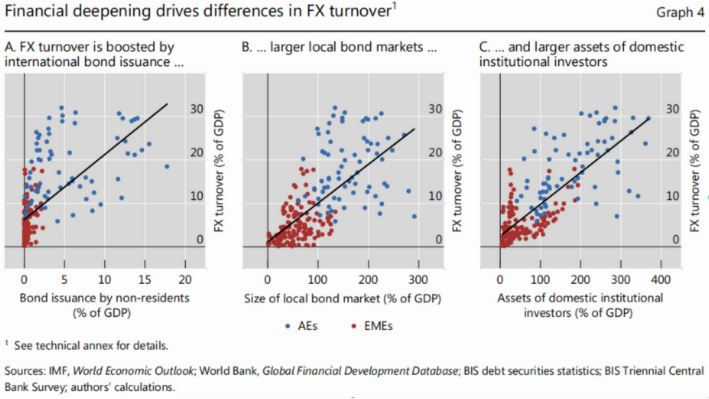

外国证券投资增加促进了新兴市场货币外汇交易增长。国际债券是其中的典型代表,由于外国债券发行人通常需开展套保交易,对冲所筹外币资金带来的汇率风险,国际债券发行规模越大,外汇交易量占GDP的比例就越高(图4,B)。比如,以人民币(CNY)、巴西雷亚尔(BRL)、土耳其里拉(TRY)等新兴市场货币计价的国际债券发行增加,促进了这些货币的外汇交易增长。境内金融市场深化也能从更广的范围上支持新兴市场货币外汇交易增长。境内市场的可交易债券规模越大、投资者类型越多元,债券交易和相应的汇率套保体系一般越成熟。因此,境内债券市场规模和境内机构投资者持有资产量一般和外汇交易量成正比(图4)。

图4 境内金融市场深化程度

与外汇交易量密切相关

三、新兴市场货币外汇市场

交易结构持续发展

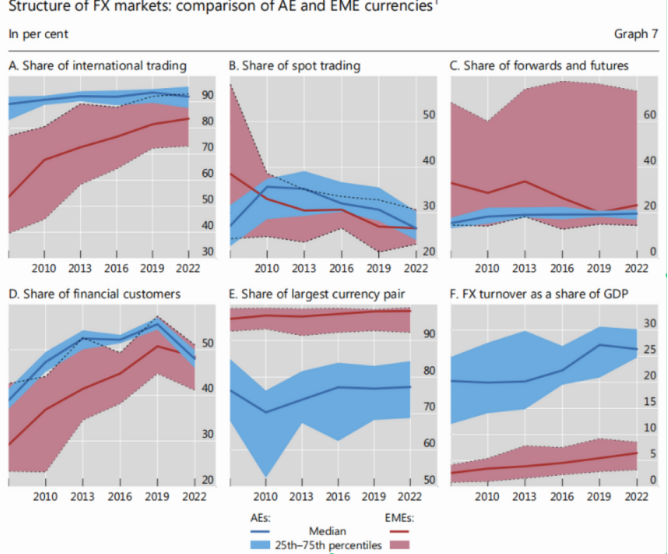

尽管新兴市场货币和发达市场货币在外汇交易量上差距仍较大,但两者的市场交易结构正逐渐趋同。如上文所述,新兴市场货币外汇市场上的交易品种和市场参与者类型都与发达市场货币趋同,比如随着外汇掉期交易量占比上升,外汇即期、远期和期货交易量占比下降(图5,B、C),且外汇市场中金融机构客户的参与度提升(图5,D)。

不过,新兴市场和发达市场货币的外汇市场仍然存在一些显著差异。一是新兴市场经济体外汇市场交易量相对于其GDP的比例显著低于发达市场经济体(图5,F)。二是新兴市场货币外汇市场上货币对的多样性远少于发达市场货币,新兴市场货币主要对美元或欧元进行交易,且交易量最大的货币对占总交易量达到99%(各新兴市场货币的中位数),而发达市场货币的这一数据仅为77%(图3,E)。

图5 发达市场与新兴市场货币

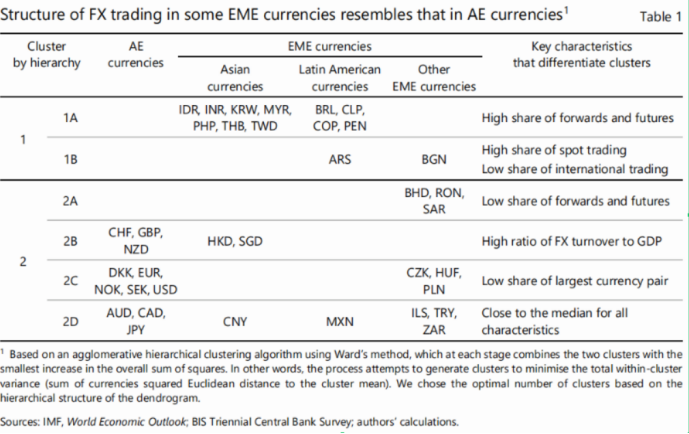

按照图5中国际交易占比、即期交易占比、外汇远期和期货交易占比、金融机构客户交易占比、最大货币对交易占比(货币对多样性)和外汇市场交易量占GDP比重这6个特征,对新兴市场货币与发达市场货币外汇市场结构的趋同程度进行评估后,报告发现,部分新兴市场货币的外汇市场结构已经在某个或某些特征上与发达市场货币趋同(表1)。比如,巴林第纳尔(BHD)等新兴市场货币国际交易占比较高、即期交易占比较低、远期和期货在衍生品交易中的占比较低;港元(HKD)、新元(SGD)外汇市场交易量占GDP比重很高;捷克克朗(CZK)等一些欧洲新兴市场货币的货币对种类较为丰富。得益于离岸人民币市场(CNH)的发展,人民币在上述6个特征中都处于各货币的中位水平,趋同于日元(JPY)、加元(CAD)等发达市场货币。

表1 新兴市场货币与发达市场货币

的趋同程度分组

四、货币国际化带来的政策挑战

新兴市场货币国际化趋势加快的同时,给政策制定者也带来了一些挑战。

一是要完善对境外外汇交易的监控。离岸市场往往能够发挥价格发现功能,市场波动较大,但离岸市场的信息较难获得。各国/地区中央银行可通过BIS三年一度外汇市场调查等形式加强合作,并探索通过技术创新提升实时监测能力。

二是要在更具挑战性的宏观经济环境下发展外汇市场。在全球金融危机爆发的10年内,全球流动性充裕,提振了外国投资者对新兴市场资产的兴趣。但这种情况在2022年发生了变化,政策利率上升和经济增长下行风险加大,导致全球市场避险情绪上升,新兴市场资产的吸引力减弱,这可能导致新兴市场货币的流动性状况恶化。面对这一变化,新兴市场国家可能需要进一步加快改革,深化外汇市场,例如加快在岸和离岸外汇市场整合,以及推动境内机构投资者发展,特别是共同基金、养老基金等大型机构投资者,促进金融市场深化发展。

请先 登录后发表评论 ~