仓储物流REITs发展机遇分析

一仓储物流行业概况

(一)仓储物流基础设施定义

仓储物流基础设施是指面向社会提供物品储存服务并收取费用的仓库。根据国家标准化管理委员会发布的《物流术语》编制说明,“物流设施”的中文定义包括“提供物流相关功能和组织物流服务的场所,包括物流园区、物流中心、配送中心,各类运输枢纽、场站港、仓库等”;“仓储”定义为“利用仓库及相关设施设备进行物品的入库、储存、出库的活动”。仓储物流行业属于国家重点支持的基础设施补短板行业,国家发改委发布的《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》的附件《基础设施领域不动产投资信托基金(REITs)试点项目申报要求》中,仓储物流基础设施被定义为“面向社会提供物品储存服务并收取费用的仓库,包括通用仓库以及冷库等专业仓库”。

(二)仓储物流行业发展格局

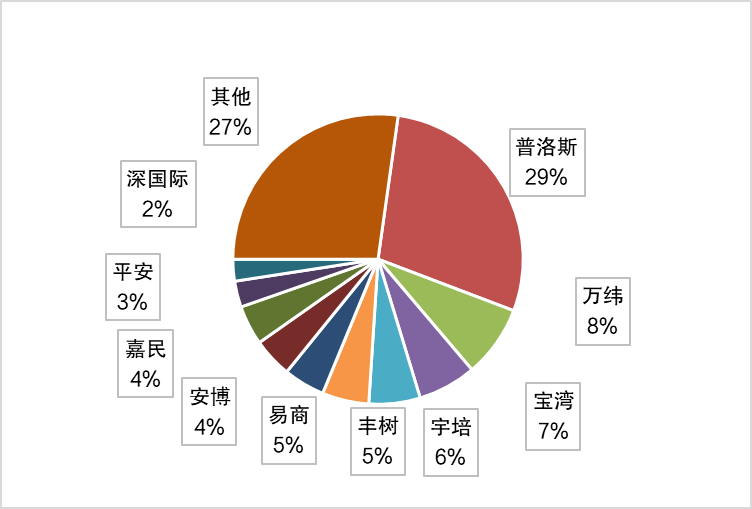

我国物流地产行业呈现“一超多强”格局,普洛斯市占率接近30%位列第一,万纬、宝湾、宇培分别位列 2-4,市占率分别为8%、7%、6%;市场前十名市占率高达73%,集中度较高。行业内参与主体主要有以下几种:一是传统物流地产商,包括以头部的普洛斯、安博为代表的外资企业,和以宝湾、宇培等为代表的国内物流地产商;二是传统物流或电商平台,如以阿里系和京东系为首的电商企业发力自建仓储领域,以顺丰为首的传统物流公司致力于实现“仓配一体化”而布局仓储领域等;三是盐田港、广州港等拥有较多仓储物流资产的国企;四是金融机构,如平安不动产、厚朴、黑石等;五是传统房地产企业,依托拿地和土储优势而兴建物流园区的传统房地产企业,以万科、绿地等为代表,其中万科旗下的万纬物流的市场份额已占全国第二;六是以中储、南储等为代表的专业仓储运营方等,集仓储基地和专线铁路等大宗商品物流运输于一体。

图1:前十大仓储物流企业市场份额占比

数据来源:wind

二仓储物流行业发展趋势

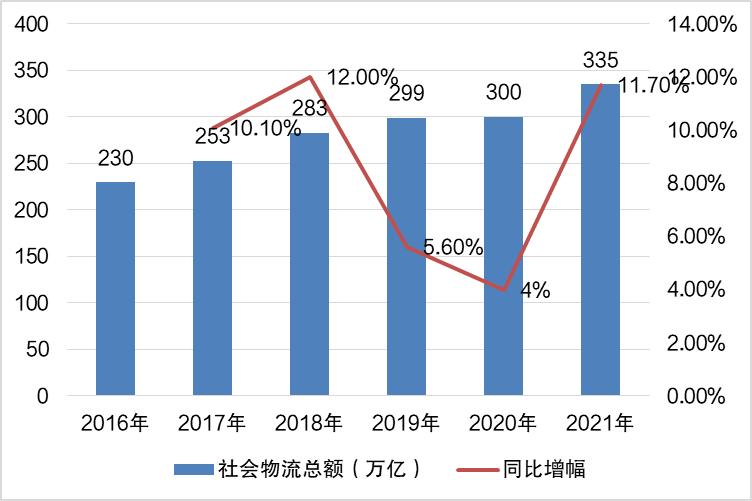

(一)物流行业“热度”不减

物流行业是经济发展的重要载体,2021年全国社会物流总额达到335万亿元,同比增加11.7%,总量与增速同比提高。

图2:2016-2021年社会物流总额与增幅分析

数据来源:国家统计局

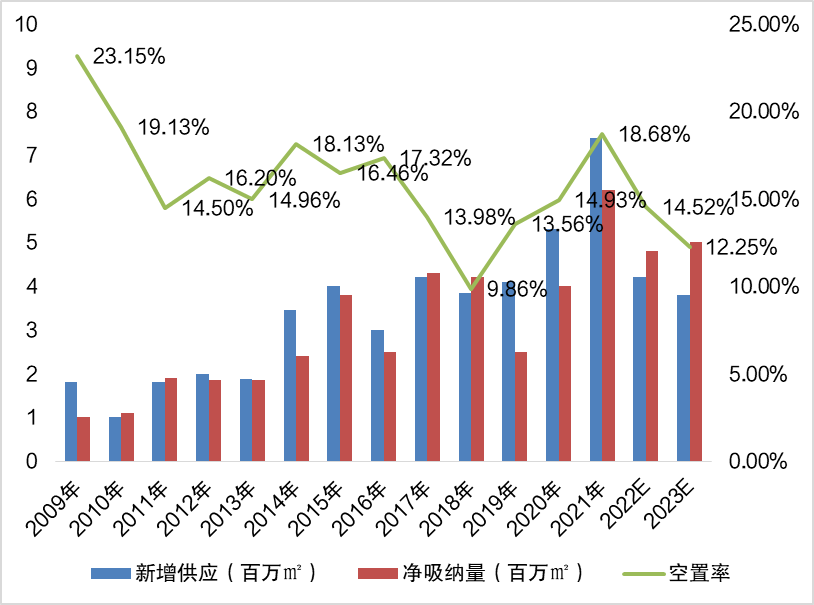

(二)仓储物流空置率下降,预计2023年供不应求

2019-2022年仓储物流新增供给大于需求,导致空置率的上升;未来三年预测有约700万平方米的新增供应入市,预计2023年行业供需格局有望反转,空置率预计将重新下行。

图3:国内历年仓储物流市场供应,净吸纳量,空置率分析

数据来源:物联云仓数字研究院

(三)电商平台与第三方物流共同推动行业发展

实物网购金额看,2015-2021年复合年均增长率超过20%。截至2021年,中国实物网购金额已经达到10.8万亿,约为美国网络零售额的2倍以上。第三方物流公司享受了电商发展的红利期。以快递行业为例,电商快递成为我国快递行业主力军,2008年至2021年,快递行业收入由408亿元增长至2021年突破1万亿。

(四)高标仓的需求更加旺盛

2010年我国电商发展在初步阶段,也是我国物流地产开始扩张的阶段,至2019年电商与物流地产发展已较为成熟。而高标仓能够为适用方提供更高的仓内作业效率,因此高标仓仍具备较大的增长潜力。长期来看,随着我国城市群一体化发展、城市经济不断发展,将很大程度上推动我国零售消费规模进一步提升,带动相应城市对高标仓需求增加。

三仓储物流REITs市场前景广阔

(一)仓储物流REITs资产供给基础较好

仓储物流属于重资产行业,发行仓储物流REITs可以有效盘活资金。仓储物流设施具有投资规模大、成熟物业租金收入稳定但资金回收期长等特点,无论是国企还是民企,无论是已经有比较丰富REITs发行和管理经验、有更多高质量高标仓的外资物流地产商,还是固定资产占比较大的港口基础设施国企,还是物流企业、电商企业、拥有仓储类地产的传统房地产企业等,只要其资产满足公募REITs的发行要求,都可以通过发行公募REITs实现资产上市,盘活资金链、提高资金使用效率。

(二)仓储物流REITs投资者接受程度较高

仓储物流本身是市场化程度和成熟度较高的行业,投资者理解成本也相对较低,接受度较高。一方面,仓储物流项目整体具有权属清晰、现金流稳定等优点,行业增长空间也相对广阔。另一方面,仓储物流REITs结构清晰简单,便于投资者理解,投资者接受度较高。

四仓储物流REITs上市情况分析

(一)已上市2只仓储物流REITs情况

目前已发行的23只公募REITs,仓储物流类REITs已发行2只,仓储物流类REITs累计发行规模76.8亿,规模占比10.0%。

图4:已发行公募REITs情况

数据来源:wind

1.红土盐田港REITs属于高标仓和保税仓,区位优势明显

红土盐田港REITs基础设施项目为原有的现代物流中心项目,拟扩募的资产为现代物流园项目,均位于深圳盐田保税区,均属于高标仓和保税仓,仓储设空间利用率高、自动化水平高,且仓库享有税收优惠,起到降本增效效果,整体的政策优势和区位优势明显。

2.中金普洛斯REITs以非保税仓和高标仓为主,多位于发达一二线城市

从当前资产来看,中金普洛斯REITs目前旗下7个物流园分别为普洛斯北京空港物流园、普洛斯通州光机电物流园、普洛斯广州保税物流园、普洛斯增城物流园、普洛斯顺德物流园、苏州望亭普洛斯物流园、普洛斯淀山湖物流园,项目分别位于北京市、北京市、广州市、广州市、佛山市以及江苏省苏州市、昆山市的核心集散地,均位于发达的一二线城市,物流园周边交通便利,周围工业厂房、物流仓库群聚,产业聚集度高。从仓库类型看,中金普洛斯REITs以非保税仓和高标仓为主,旗下7个物流园中普洛斯广州保税物流园为保税仓,高标仓在总仓库面积中的占比为94%—100%。

(二)首单民企仓储物流REITs即将上市

12月7日,嘉实京东仓储基础设施REITs获上交所正式受理。12月26日,该基金正式获得证监会发行批文。嘉实京东REITs底层基础设施项目包括京东旗下的三个现代化仓储物流园项目,其中代表国内规模及自动化最高水平的现代化智能物流项目——京东“亚洲一号”也在此次申报的目标资产中。具体来看,分别为京东重庆电子商务基地项目(中转配送中心)一期项目、京东商城亚洲1号仓储华中总部建设项目、京东亚洲一号廊坊经开物流园项目,该笔基金有望成为国内首单民企仓储物流公募REITs,也是市场上首单由民营500强企业作为原始权益人正式申报的仓储物流类公募REITs,该笔基金的成功发行,将发挥有效示范作用,助力民营企业积极参与基础设施REITs试点,推动实体经济高质量发展,也标志着仓储物流REITs迈上新的台阶。

请先 登录后发表评论 ~