中信建投:美元见顶与资产机会

摘要

2022年,强美元背后的宏观环境对市场极度不友好。 货币紧缩、经济下行、通胀高企、地缘扰动等风险,对各类资产几乎实施了无差别攻击,权益受制于估值和盈利双打压,债券受制于加息和通胀均利空,商品需求下行且计价单位上行,新兴市场在外资撤退和汇率贬值下更缺乏机会。

正文

和美债利率类似,美元作为全球货币体系的核心一环,其走势背后蕴含了众多全球经济周期和市场行为的信息,对于大类资产的判断和佐证具有一定的意义。2022年,强美元的压制下,全球股债商汇均表现不佳。展望2023年,形势可能迎来转机。

一、2023下半年,美元或趋势走弱

11月以来,美元指数明显回落,从113左右下跌至105附近,见顶的意味浓重。我们认为,这一过程尚未结束。短期来看,由于联储仍在加息、全球经济仍在探底,美元可能反弹或高位震荡;但年中随着联储政策转向、全球经济筑底回升、以及欧洲危机可控,美元指数还将下行,明年底可能降至95下方。主要逻辑有三:

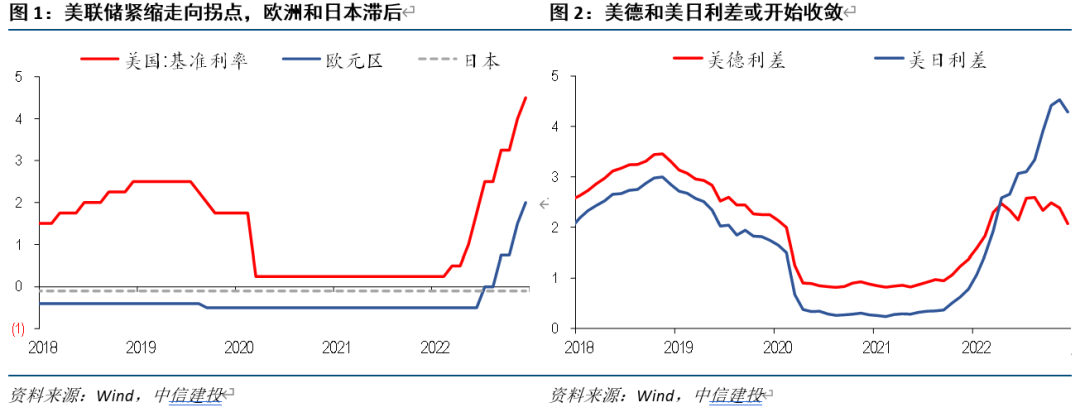

第一,货币端:美联储紧缩趋于尾声,欧洲和日本央行仍在追赶中,2022年对美元最大的支撑开始减弱;相应的,美德、美日利差的优势也正在被蚕食。

今年美元指数一度飙升至115的历史高位,联储强硬加息功不可没。由于治理高通胀成为优先目标,美联储不顾经济下行和利率上行压力,连续快速加息,联邦基金利率在年内提升达到425个bp。相反,欧洲央行7月才开始加息,目前幅度仅为250bp,日本央行仍维持宽松立场。2023年,货币政策立场的分化边际或出现逆转:

首先,美国通胀出现改善迹象,10月和11月连续两个月核心CPI环比连续走低,房租分项在2023年或开始趋势回落,供应链改善压制商品消费价格,服务业价格有不确定性但很难持续走强,联储加息的主要诉求基本达到,加息结束和重新降息的希望大增。

其次,欧洲央行近期表态强硬,尽管12月加息幅度从75bp放缓至50bp,但表示加息暂时不会停止。日本央行12月出乎意料的调高收益率曲线控制的区间上限,由于日本通胀形势仍在恶化当中,市场预期未来仍存在边际收紧的可能。

最后,除了利率政策外,美联储在资产负债表收缩方面的领先优势,在2023年可能也会下降。美联储自2022年6月开始缩表,9月规模翻倍,而欧日央行按兵不动,这也为美元强势提供额外支撑。但欧央行宣布自2023年3月开始缩表,这一差距或开始收敛。

随着美债利率的见顶回落,欧日利率尚在攀升,利差优势正在被蚕食。美欧和每日利差也是美元指数短期走势很重要的影响因子。2022年,偏短期限的美德国债利差上升至260bp的阶段性高位,美日利差则持续创新高至400bp以上,远超疫情前水平。随着货币政策等的相对变化,以及市场对未来经济等的预期扭转,美债利率筑顶回落的概率在增加,欧日国债收益率则可能还会上行,美欧、美日利差或无法维持今年以来的走阔态势。

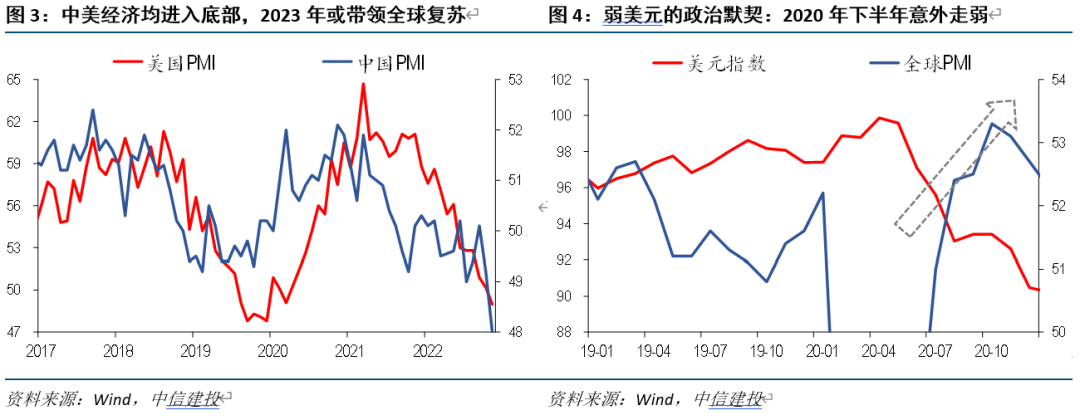

第二,基本面:软着陆和重启背景下,美国和中国两大经济体或在年中先后筑底,带领全球经济回升,美国经济增长在2022年的相对优势面临逆转;此外,类似2020年下半年,在各国的关注点重回增长时,弱美元或成一种政治默契。

2022年,虽然美国经济在货币紧缩、通胀高企、财政退坡等一系列打压下开始明显走弱,一度出现GDP连续两个季度环比负增长的情况。但相较欧洲和其他国家而言,美国经济的韧性仍然较强。 欧洲深受俄乌冲突和能源危机影响,新兴市场深陷资本外流、汇率风险之中,中国则尚未走出疫情的扰动,美国经济增长具有相对优势,美元资产也具备保值功能,强美元成为这一时期宏观经济特征的体现。进入2023年,美国经济在通胀得到控制、货币条件转向、消费韧性等支撑下,并非没有软着陆和温和衰退的机会。另一方面,中国经济这台发动机在摆脱疫情困扰后也将重新启动。全球经济可能在下半年迎来筑底回暖,这一背景下,美国的相对优势或无法保持,进入到复苏预期中,大家也将把更多配置的关注点转向非美市场。

在经济增长不是首要任务的背景下,全球汇率的协调性也较差。例如,美国首要任务是控制通胀,强美元则一定程度上有利美国降低进口成本缓解国内通胀压力;欧洲则以短期经济的代价来应对俄乌冲突,不仅国内,亚洲很多国家也受到疫情的反复冲击,新兴市场国家央行无暇顾及汇率问题。但是,进入到2023年,一旦通胀问题逐步解决,疫情和地缘等风险缓解,各国的焦点将重新回到促进经济增长上,这时强势美元显然对多数国家的经济和市场均不友好,各国可能形成一定默契,非美货币适度升值、美元贬值是一种共赢的局面。类似的例子是2020年,上半年新冠疫情和全球金融危机爆发,各国防疫成为第一要务,各国经济纷纷陷入衰退,美元指数大幅走强;下半年,当危机基本过去,各国开始经济重启后,稳定经济成为第一要务,美元迅速走弱,全球则迎来这一轮的共振复苏。

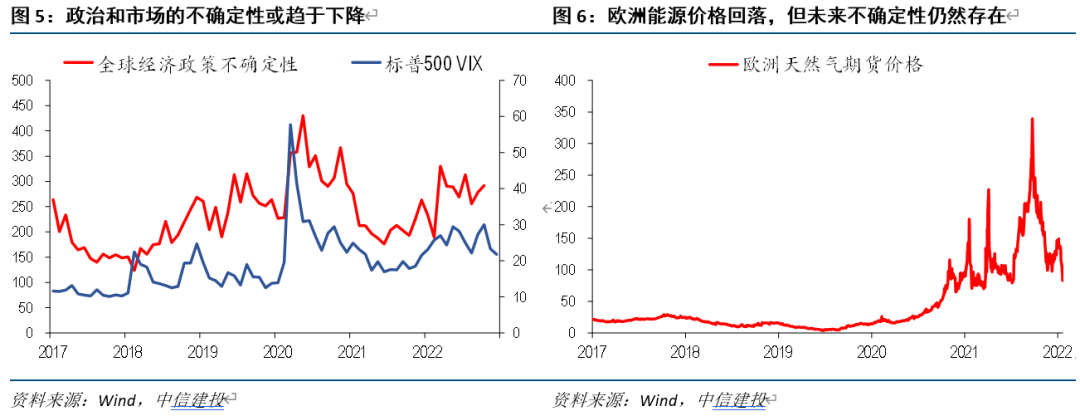

第三,避险需求:俄乌冲突、中美博弈、疫情冲击、市场波动等不确定性在2022年三季度成为美元冲顶的催化剂,其避险属性发挥的淋漓尽致;展望明年,中期选举结束、俄乌成本显现、疫情渐行渐远、市场风险释放等因素共振下,不确定性有望缓解。

另一个今年美元强势的催化剂,来自全球经济、政治、市场的巨大波动,避险情绪发酵下美元成为终极选项。首先,全球衰退疑云丛生,风险偏好下降;其次,俄乌冲突在下半年不但没有缓解,反而持续恶化,中美关系在三季度也再度出现不和谐因素;最后,中国疫情反复,供应链稳定的担忧升温。在此背景下,全球大类资产的波动性陡升,从美股、美债、到商品、再到新兴市场出现普跌,熊市意味浓厚,避险资金纷纷涌向美元。展望明年,我们认为这一情况有望改善:地缘相关的风险在美国中期选举结束后有望释放完毕,在2024年大选拉开序幕前有一段有利窗口,中国疫情放开后全球经济支撑极大增加,美联储加息结束后紧缩叙事不再,再叠加股债商已经下跌较大幅度,避险需求有望下降。

上述逻辑的主要风险来自欧洲,若能源危机、债务风险、衰退程度超预期,美元中枢可能出现类似今年三季度的大幅抬升。在今年7月份的报告中,我们曾指出“强美元背后是在等待一场大衰退”,鉴于当时全球的风险仍然非常高,美元指数仍有较大上行空间,中枢至少进入110-115区间。回到当下,前文的核心逻辑仍然成立,美元想在2023年若继续保持强势甚至创新高,潜在催化来自欧洲,能源价格尽管今冬稳住,但未来仍存在一定不确定性,欧债危机会否重演无法预测。一旦欧洲陷入深度衰退中,欧元料将继续走低推升美元。

二、弱美元对资产配置的启示

2022年,强美元背后的宏观环境对市场极度不友好,货币紧缩、经济下行、通胀高企、地缘扰动等风险,对各类资产几乎实施了无差别攻击。权益受制于估值和盈利双打压,债券受制于加息和通胀均利空,商品需求下行且计价单位上行,新兴市场在外资撤退和汇率贬值下更缺乏机会。

2023年,强美元的结束,本质上意味着上述最艰难的宏观环境逐渐过去,经济周期上行的预期有望重启,各类资产或多或少可以开始找到一些维度的利好,修复行情可以多一些期待,尤其是低估值品种。

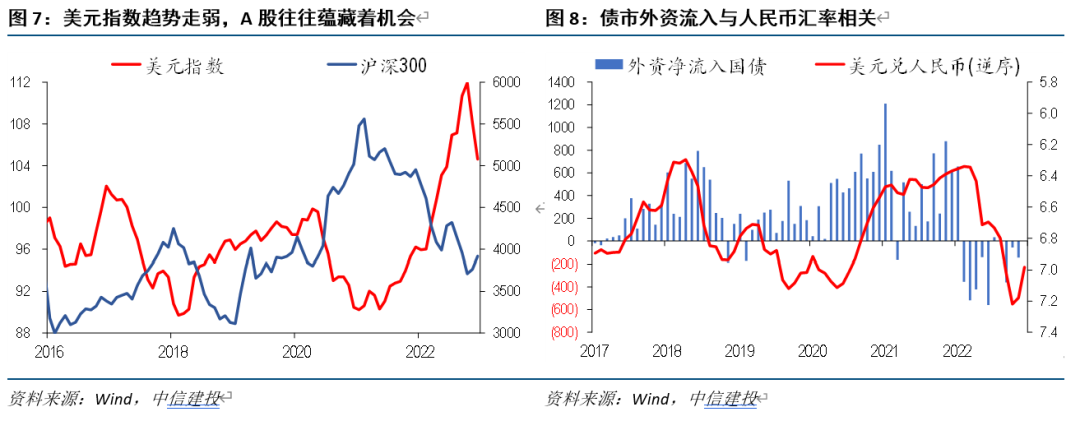

第一,国内资产,美元走弱的主要影响渠道是全球经济共振向上和人民币的升值;前者而言,不仅极大改善全球风险偏好、增加外资配置新兴权益资产意愿,也意味着国内基本面向上,A股将明显获益;后者而言,考虑汇率调整的收益后,当前国债性价比不输美债,债市外资流入也将结束流出重回流入。

近年来,美元指数趋势走弱往往伴随着A股的大幅走高。 结合第一部分的分析,美元走弱对国内资产的主要含义包括:全球经济可能在2023年下半年企稳复苏,联储加息结束降息预期开启,今年被压制已久的风险偏好有望改善。无论从提振国内经济基本面角度、还是市场情绪角度,对于A股而言均是正面支撑。此外,若发达权益市场稳住,外资或加大新兴市场的权益配置力度,A股也将获益。

人民币升值对于外资流入是极大利好,同时增强A债收益率的性价比。 债市方面,人民币汇率的变化将是核心一环,由于美元走弱,叠加国内经济复苏,人民币有望大幅升值。一旦考虑未来一年人民币升值的收益/成本,尽管中美利差处于深度倒挂,目前国债的性价比依然较高,不必过于担心资金流出。与此同时,历史经验规律显示,外资流入中国债市的行为对人民币汇率的变动十分敏感,今年外资持续减持国债和人民币持续贬值有很大相关性,明年随着美元走弱人民币强势,债市外资将重新流入。

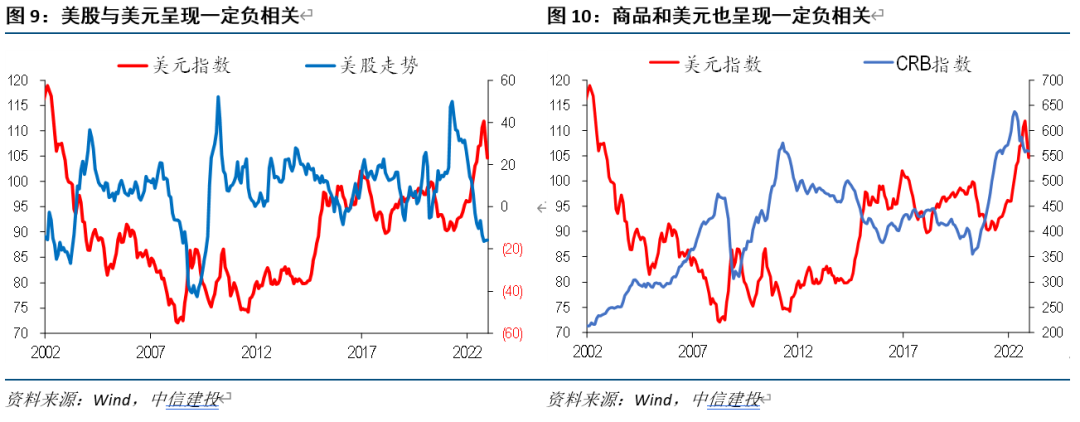

第二,海外资产,股债商皆可以寻找一定机会,不再是2022年的万马齐喑:从基本面角度,美元走弱,经济复苏,紧缩趋尾,盈利和估值对于美股构成利好,需求和计价对商品构成利好;从货币端角度,联储潜在降息预期或催化美债利率下行。

美股盈利端担忧或被放大,估值端压缩基本结束,历史经验也显示弱美元下美股一般不差。 按照第一部分逻辑,我们判断弱美元将伴随着全球经济共振复苏的发生,美国尚有软着陆的机会,美股盈利未必出现明显的负增长,不必过度担忧。而估值压缩是今年美股大跌的核心原因,随着联储加息结束,估值存在修复空间。观察历史数据,当美元趋势走弱时,美股表现确实相对优异。

美债主要机会来自弱美元背后的联储降息预期,但短期由于利率已快速下行,需要警惕未来行情提前透支。美债长端利率在弱美元下不是总有好的表现,但考虑到明年弱美元的逻辑中有降息预期这一环,仍可以找到一大利好。但由于10年期美债收益率已经降至3.5%附近,而降息还需等待,加息还未结束,短期需要警惕美债收益率的二次冲高。

商品除了获益于弱美元抬升计价基准外,全球经济复苏也将稳定其需求。由于计价单位多采用美元,商品价格整体上在美元指数趋势下行时会受到支撑,这是最直接的利好。此外,类似美股,全球经济复苏也会稳定原油、铜之类的工业品需求,如果存在库存偏低情况,阶段性行情可以博弈。

文章来源

报告:美元见顶与资产机会

机构:中信建投证券

分析师:黄文涛 SAC:S1440510120015

分析师:钱伟 SAC:S1440521110002

请先 登录后发表评论 ~