中信建投:美元見頂與資產機會

摘要

2022年,強美元背後的宏觀環境對市場極度不友好。 貨幣緊縮、經濟下行、通脹高企、地緣擾動等風險,對各類資產幾乎實施了無差別攻擊,權益受制於估值和盈利雙打壓,債券受制於加息和通脹均利空,商品需求下行且計價單位上行,新興市場在外資撤退和匯率貶值下更缺乏機會。

正文

和美債利率類似,美元作為全球貨幣體系的核心一環,其走勢背後蘊含了眾多全球經濟周期和市場行為的信息,對於大類資產的判斷和佐證具有一定的意義。 2022年,強美元的壓制下,全球股債商匯均表現不佳。展望2023年,形勢可能迎來轉機。

一、2023下半年,美元或趨勢走弱

11月以來,美元指數明顯回落,從113左右下跌至105附近,見頂的意味濃重。我們認為,這一過程尚未結束。 短期來看,由於聯儲仍在加息、全球經濟仍在探底,美元可能反彈或高位震盪;但年中隨著聯儲政策轉向、全球經濟築底回升、以及歐洲危機可控,美元指數還將下行,明年底可能降至95下方。 主要邏輯有三:

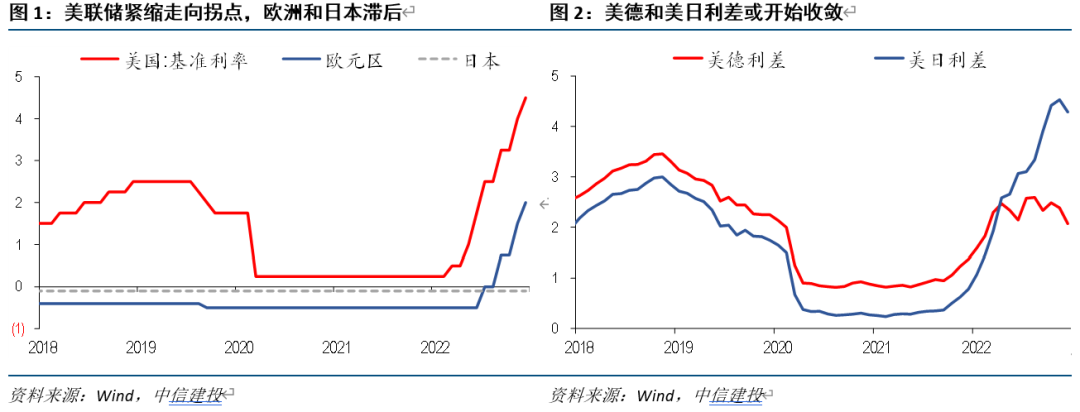

第一,貨幣端:美聯儲緊縮趨於尾聲,歐洲和日本央行仍在追趕中,2022年對美元最大的支撐開始減弱;相應的,美德、美日利差的優勢也正在被蠶食。

今年美元指數一度飆升至115的歷史高位,聯儲強硬加息功不可沒。由於治理高通脹成為優先目標,美聯儲不顧經濟下行和利率上行壓力,連續快速加息,聯邦基金利率在年內提升達到425個bp。相反,歐洲央行7月才開始加息,目前幅度僅為250bp,日本央行仍維持寬鬆立場。 2023年,貨幣政策立場的分化邊際或出現逆轉:

首先,美國通脹出現改善跡象,10月和11月連續兩個月核心CPI環比連續走低,房租分項在2023年或開始趨勢回落,供應鏈改善壓製商品消費價格,服務業價格有不確定性但很難持續走強,聯儲加息的主要訴求基本達到,加息結束和重新降息的希望大增。

其次,歐洲央行近期表態強硬,儘管12月加息幅度從75bp放緩至50bp,但表示加息暫時不會停止。日本央行12月出乎意料的調高收益率曲線控制的區間上限,由於日本通脹形勢仍在惡化當中,市場預期未來仍存在邊際收緊的可能。

最後,除了利率政策外,美聯儲在資產負債表收縮方面的領先優勢,在2023年可能也會下降。美聯儲自2022年6月開始縮表,9月規模翻倍,而歐日央行按兵不動,這也為美元強勢提供額外支撐。但歐央行宣布自2023年3月開始縮表,這一差距或開始收斂。

隨著美債利率的見頂回落,歐日利率尚在攀升,利差優勢正在被蠶食。美歐和每日利差也是美元指數短期走勢很重要的影響因子。 2022年,偏短期限的美德國債利差上升至260bp的階段性高位,美日利差則持續創新高至400bp以上,遠超疫情前水平。隨著貨幣政策等的相對變化,以及市場對未來經濟等的預期扭轉,美債利率築頂回落的概率在增加,歐日國債收益率則可能還會上行,美歐、美日利差或無法維持今年以來的走闊態勢。

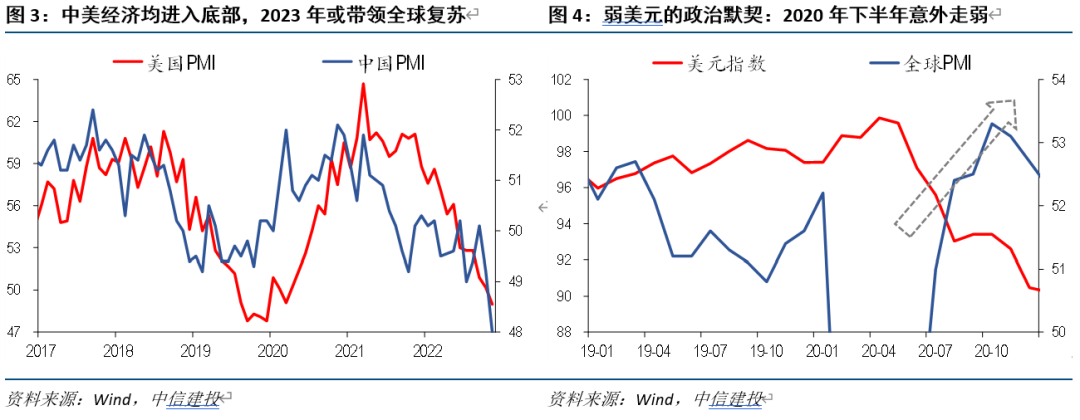

第二,基本面:軟著陸和重啟背景下,美國和中國兩大經濟體或在年中先後築底,帶領全球經濟回升,美國經濟增長在2022年的相對優勢面臨逆轉;此外,類似2020年下半年,在各國的關注點重回增長時,弱美元或成一種政治默契。

2022年,雖然美國經濟在貨幣緊縮、通脹高企、財政退坡等一系列打壓下開始明顯走弱,一度出現GDP連續兩個季度環比負增長的情況。 但相較歐洲和其他國家而言,美國經濟的韌性仍然較強。 歐洲深受俄烏衝突和能源危機影響,新興市場深陷資本外流、匯率風險之中,中國則尚未走出疫情的擾動,美國經濟增長具有相對優勢,美元資產也具備保值功能,強美元成為這一時期宏觀經濟特徵的體現。進入2023年,美國經濟在通脹得到控制、貨幣條件轉向、消費韌性等支撐下,並非沒有軟著陸和溫和衰退的機會。另一方面,中國經濟這台發動機在擺脫疫情困擾後也將重新啟動。全球經濟可能在下半年迎來築底回暖,這一背景下,美國的相對優勢或無法保持,進入到復蘇預期中,大家也將把更多配置的關注點轉向非美市場。

在經濟增長不是首要任務的背景下,全球匯率的協調性也較差。 例如,美國首要任務是控制通脹,強美元則一定程度上有利美國降低進口成本緩解國內通脹壓力;歐洲則以短期經濟的代價來應對俄烏衝突,不僅國內,亞洲很多國家也受到疫情的反复衝擊,新興市場國家央行無暇顧及匯率問題。但是,進入到2023年,一旦通脹問題逐步解決,疫情和地緣等風險緩解,各國的焦點將重新回到促進經濟增長上,這時強勢美元顯然對多數國家的經濟和市場均不友好,各國可能形成一定默契,非美貨幣適度升值、美元貶值是一種共贏的局面。 類似的例子是2020年,上半年新冠疫情和全球金融危機爆發,各國防疫成為第一要務,各國經濟紛紛陷入衰退,美元指數大幅走強;下半年,當危機基本過去,各國開始經濟重啟後,穩定經濟成為第一要務,美元迅速走弱,全球則迎來這一輪的共振復甦。

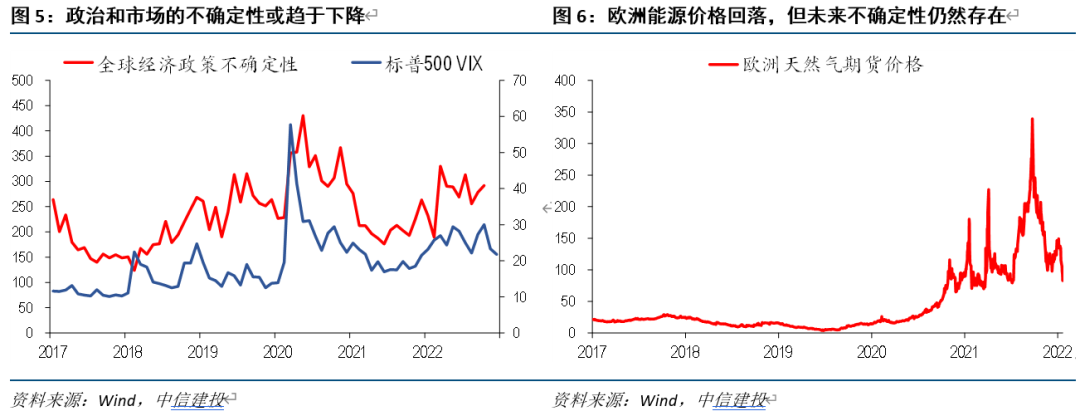

第三,避險需求:俄烏衝突、中美博弈、疫情衝擊、市場波動等不確定性在2022年三季度成為美元沖頂的催化劑,其避險屬性發揮的淋漓盡致;展望明年,中期選舉結束、俄烏成本顯現、疫情漸行漸遠、市場風險釋放等因素共振下,不確定性有望緩解。

另一個今年美元強勢的催化劑,來自全球經濟、政治、市場的巨大波動,避險情緒發酵下美元成為終極選項。首先,全球衰退疑雲叢生,風險偏好下降;其次,俄烏衝突在下半年不但沒有緩解,反而持續惡化,中美關係在三季度也再度出現不和諧因素;最後,中國疫情反复,供應鏈穩定的擔憂升溫。在此背景下,全球大類資產的波動性陡升,從美股、美債、到商品、再到新興市場出現普跌,熊市意味濃厚,避險資金紛紛湧向美元。展望明年,我們認為這一情況有望改善:地緣相關的風險在美國中期選舉結束後有望釋放完畢,在2024年大選拉開序幕前有一段有利窗口,中國疫情放開後全球經濟支撐極大增加,美聯儲加息結束後緊縮敘事不再,再疊加股債商已經下跌較大幅度,避險需求有望下降。

上述邏輯的主要風險來自歐洲,若能源危機、債務風險、衰退程度超預期,美元中樞可能出現類似今年三季度的大幅抬升。 在今年7月份的報告中,我們曾指出“強美元背後是在等待一場大衰退”,鑑於當時全球的風險仍然非常高,美元指數仍有較大上行空間,中樞至少進入110-115區間。回到當下,前文的核心邏輯仍然成立,美元想在2023年若繼續保持強勢甚至創新高,潛在催化來自歐洲,能源價格儘管今冬穩住,但未來仍存在一定不確定性,歐債危機會否重演無法預測。一旦歐洲陷入深度衰退中,歐元料將繼續走低推升美元。

二、弱美元對資產配置的啟示

2022年,強美元背後的宏觀環境對市場極度不友好,貨幣緊縮、經濟下行、通脹高企、地緣擾動等風險,對各類資產幾乎實施了無差別攻擊。權益受制於估值和盈利雙打壓,債券受制於加息和通脹均利空,商品需求下行且計價單位上行,新興市場在外資撤退和匯率貶值下更缺乏機會。

2023年,強美元的結束,本質上意味著上述最艱難的宏觀環境逐漸過去,經濟周期上行的預期有望重啟,各類資產或多或少可以開始找到一些維度的利好,修復行情可以多一些期待,尤其是低估值品種。

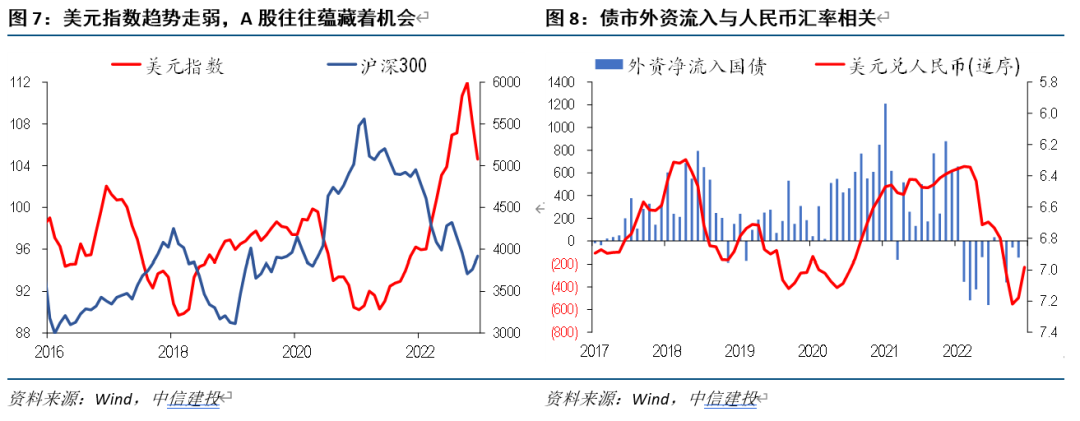

第一,國內資產,美元走弱的主要影響渠道是全球經濟共振向上和人民幣的升值;前者而言,不僅極大改善全球風險偏好、增加外資配置新興權益資產意願,也意味著國內基本面向上,A股將明顯獲益;後者而言,考慮匯率調整的收益後,當前國債性價比不輸美債,債市外資流入也將結束流出重回流入。

近年來,美元指數趨勢走弱往往伴隨著A股的大幅走高。 結合第一部分的分析,美元走弱對國內資產的主要含義包括:全球經濟可能在2023年下半年企穩復甦,聯儲加息結束降息預期開啟,今年被壓制已久的風險偏好有望改善。無論從提振國內經濟基本面角度、還是市場情緒角度,對於A股而言均是正面支撐。此外,若發達權益市場穩住,外資或加大新興市場的權益配置力度,A股也將獲益。

人民幣升值對於外資流入是極大利好,同時增強A債收益率的性價比。 債市方面,人民幣匯率的變化將是核心一環,由於美元走弱,疊加國內經濟復甦,人民幣有望大幅升值。一旦考慮未來一年人民幣升值的收益/成本,儘管中美利差處於深度倒掛,目前國債的性價比依然較高,不必過於擔心資金流出。與此同時,歷史經驗規律顯示,外資流入中國債市的行為對人民幣匯率的變動十分敏感,今年外資持續減持國債和人民幣持續貶值有很大相關性,明年隨著美元走弱人民幣強勢,債市外資將重新流入。

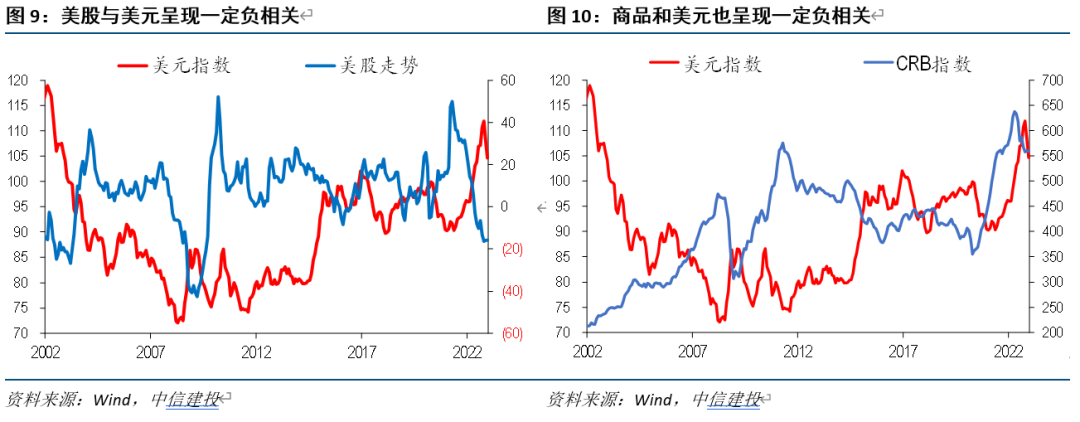

第二,海外資產,股債商皆可以尋找一定機會,不再是2022年的萬馬齊喑:從基本面角度,美元走弱,經濟復甦,緊縮趨尾,盈利和估值對於美股構成利好,需求和計價對商品構成利好;從貨幣端角度,聯儲潛在降息預期或催化美債利率下行。

美股盈利端擔憂或被放大,估值端壓縮基本結束,歷史經驗也顯示弱美元下美股一般不差。 按照第一部分邏輯,我們判斷弱美元將伴隨著全球經濟共振復甦的發生,美國尚有軟著陸的機會,美股盈利未必出現明顯的負增長,不必過度擔憂。而估值壓縮是今年美股大跌的核心原因,隨著聯儲加息結束,估值存在修復空間。觀察歷史數據,當美元趨勢走弱時,美股表現確實相對優異。

美債主要機會來自弱美元背後的聯儲降息預期,但短期由於利率已快速下行,需要警惕未來行情提前透支。美債長端利率在弱美元下不是總有好的表現,但考慮到明年弱美元的邏輯中有降息預期這一環,仍可以找到一大利好。但由於10年期美債收益率已經降至3.5%附近,而降息還需等待,加息還未結束,短期需要警惕美債收益率的二次沖高。

商品除了獲益於弱美元抬升計價基準外,全球經濟復甦也將穩定其需求。 由於計價單位多采用美元,商品價格整體上在美元指數趨勢下行時會受到支撐,這是最直接的利好。此外,類似美股,全球經濟復甦也會穩定原油、銅之類的工業品需求,如果存在庫存偏低情況,階段性行情可以博弈。

文章來源

報告:美元見頂與資產機會

機構:中信建投證券

分析師:黃文濤 SAC:S1440510120015

分析師:錢偉 SAC:S1440521110002

請先 登錄後發表評論 ~