巧用特定合同保险搭建过程性融资结构

巧用特定合同保险搭建过程性融资结构

一、特定合同保险

特定合同保险是面向中国企业提供的、承担因政治风险和商业风险导致的商务合同项下应收款债权或/和(出运前)成本投入(具体分为A款-应收款债权+成本投入、B款-应收款债权、C款-出运前成本)损失的短期出口信用保险,商务合同信用期限不超过2年。

二、特定合同保险融资

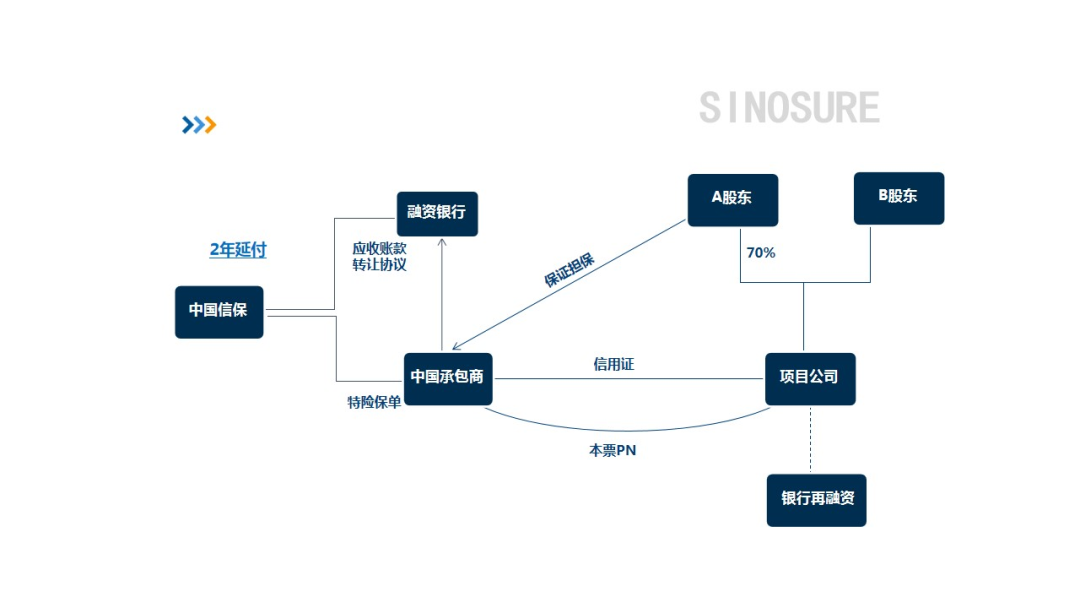

目前,国内外众多银行均可针对投保特定合同保险以后的境外项目提供专门的融资方案。其本质在于,中国信保通过出具特定合同保单承保了商务合同下应收款债权或/和(出运前)成本投入损失,提升了该项资产的安全等级,融资银行愿意购买该项资产帮助中国企业提前收汇,或基于该项资产提供短期流动性支持。中国信保、中国企业、融资银行通过签署《应收账款转让协议》或《赔款转让协议》此类“保单融资协议”实现保单融资项下权益义务转化,保障融资银行权益,最终达到为项目提供融资便利的目的。

三、将过程性融资嵌入中长期融资方案

特定合同保险允许商务合同应收款账期也就是信用期限最长不超过2年,这就意味着中国企业在特定合同保险的保障下可以给业主提供一笔长达2年的“商业贷款”,在该笔“商业贷款”期间搭配特定合同保险融资可解决中国企业来自优化财务表现和短期流动性压力两方面诉求,上述融资保险结构可称为“过程性融资”。

中国企业在“过程性融资”的“加持”下,一方面可以保证项目顺利实现商业运营,另一方面提升了商务方案在项目招投标阶段的“软实力”。投入商业运营后的项目,特别是新能源电力等绿色项目,具备了项目建成后设计再融资方案的可行性,更有可能通过项目本身产生的现金流作为还款来源,并通过项目本身资产权益安排抵质押担保措施,实现当地银行或国际银行(团)中长期再融资替换“过程性融资”。“过程性融资”也在一定程度上为特定行业、特定类型项目提供了折中融资方案。可以进一步探讨的是,中国信保同样可以通过中长期出口信用保险参与上述中长期再融资环节,提供同一个项目下融资“全生命周期”不同阶段的差异化风险保障。

在搭建上述融资结构时,提醒企业注意的是,一是关注项目发起人资质、行业地位以及类似项目融资经验;二是关注项目发起人/股东对商务合同延付款的增信力度,如提供保证类担保、远期信用证、本票等,决定了项目的可承保性;三是关注项目本身是否具备经济可行性,决定了项目建成后的可融资性;四是关注项目建成后再融资的可行性,把控再融资嵌入节奏。

四、项目案例

中国信保为四川某央企在越南、泰国、萨尔瓦多等国家承建的新能源电站项目安排了本文涉及的融资保险结构,承保规模超过4亿美元,相关项目均已顺利交付,帮助企业最终实现安全收汇。

请先 登录后发表评论 ~