2023-2024年全球经济和保险市场展望:经济压力下的重新定价风险

2023-2024年全球经济和保险市场展望:经济压力下的重新定价风险

来源:瑞再企商保险

微信号:CorporateSolutions

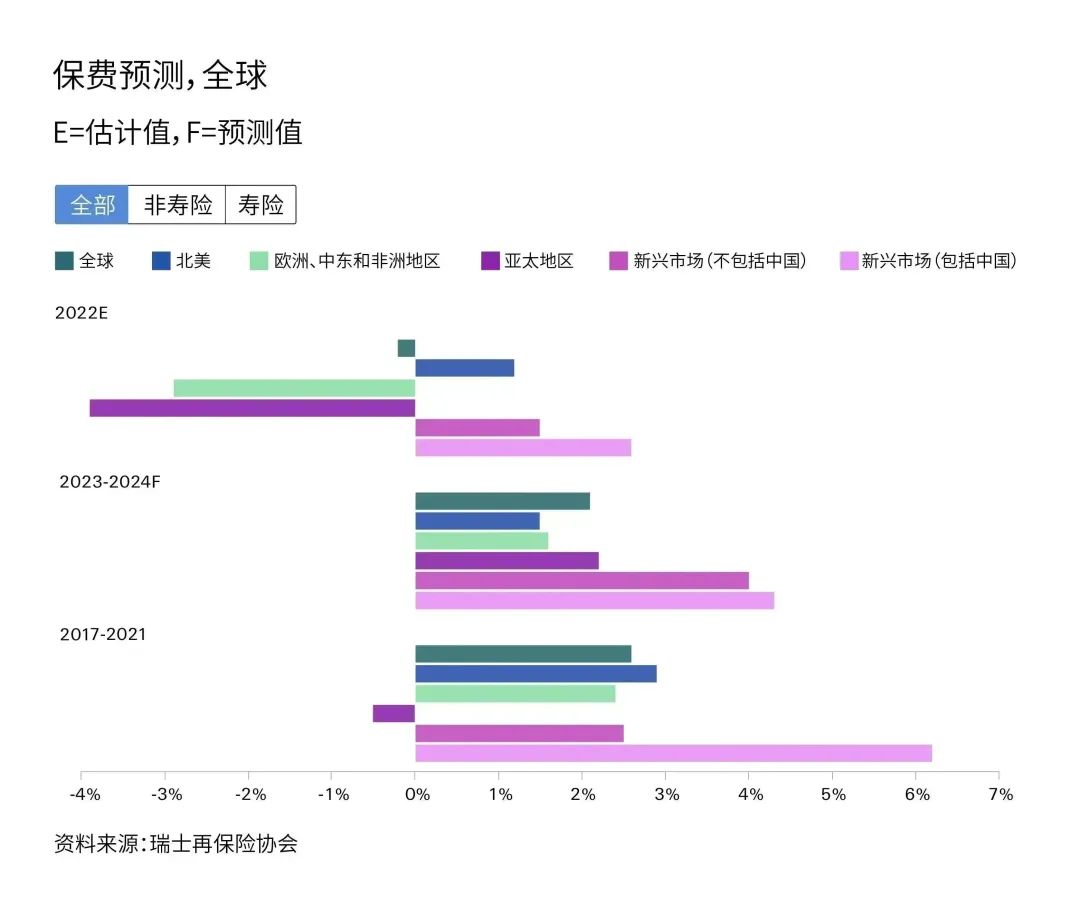

瑞再研究院发布了最新的sigma报告,即2023-2024年全球宏观经济与保险市场展望。总体而言,保险费率的持续走强和上行的利率环境将为保险业带来积极的影响。报告指出,通胀依然是保险业最为关注的主要风险。受通胀上升影响,全球总保费在2022年略有下降,实际增速下滑0.2%。展望未来,瑞再研究院预计,受通胀增速趋缓、财产和责任险市场费率走强以及寿险需求强劲的共同驱动,保险业将2023-2024年恢复年均2.1%的实际保费增速。对保险业来说,央行加息将有助于中期内改善投资业绩。

全球通胀推动高利率时代的到来

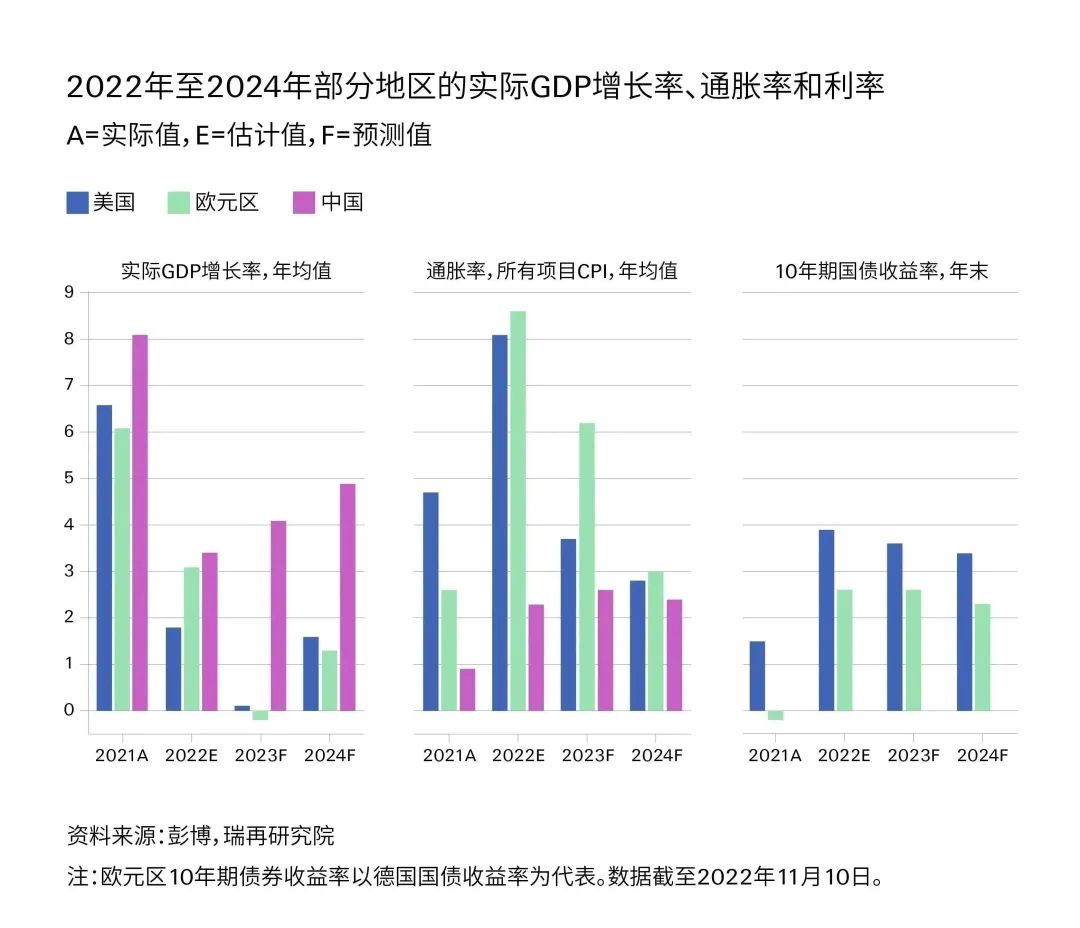

全球通胀冲击和俄乌冲突所产生的经济影响终结了自全球金融危机以来低波动、低利率的环境,一个新的高利率的时代正在到来。通胀依然是2023年全球面临的首要宏观风险,我们预计,即使明年总体通胀率从高位迅速回落,但也将更具粘性,央行持续加息将加剧经济的下行风险。尽管今年经济增长相对具有韧性,但由于美欧等主要经济体即将面临通胀性衰退风险,我们预计2023年全球实际增长率为1.7%。在发达市场,我们预测2023年的实际GDP增长率会达到20世纪80年代以来(除全球金融危机和新冠疫情危机外)的最低水平,仅为0.4%;而新兴市场增长率也将远低于新冠疫情前的水平,近似于衰退水平。

保险业对未来经济复苏将发挥积极作用

对保险业而言,我们预计2023-2024年,以下因素将利好保险业发展前景:更高的利率,保险市场费率延续强势,资本紧缺的宏观环境;这些因素将提升保险业中期投资业绩和盈利能力。预计2023-2024年全球保费年均实际增长率为2.1%,今年名义总保费将首次突破7万亿美元。2023年及此后几年市场费率会持续走强,以对冲今年高通胀、巨灾以及金融市场相关损失。

瑞士再保险集团首席经济学家安仁礼表示:“我们认为,在通胀和利率的冲击下,全球经济将明显放缓。实体经济和金融市场的风险重定价实际上是健康的,长期来看也将产生积极影响。更高的无风险利率意味着投资实体经济将获得更高的回报。在当下充满挑战的时期以及未来的经济复苏期,保险业能够为社会的各个层面提供财务韧性,从而发挥更加重要的作用。”

金融稳定性和债务可持续性风险

今年我们增加了“债务及相关风险”,作为我们去年确定的“3个D”长期经济驱动因素的第四个维度。随着各国央行退出非常规货币政策,过去十年积累起来的金融脆弱性正逐渐显现。债务是一个关键性问题,尤其是各国政府在高利率环境下能否兑现公共支出的承诺。我们观察到市场冲击累积并产生金融不稳定性风险。

各国央行需要在价格稳定、金融稳定、支持政府推行更宽松的财政政策等相互制约的政策目标中寻求平衡。要么通过容忍更高通胀,要么通过最终降低名义利率,来管理债务可持续性或金融稳定性问题,由此可能导致中长期实际利率受到抑制的风险。如果这样的情形出现,我们认为通胀可能会更高且波动性更大。针对需求端驱动的通胀问题,通过出台供给端或提高生产力的政策以及增加投资将有利于缓解通胀高企的局面。

随着经济复苏和定价好转,2023-2024年保险市场将有所改善

通胀仍是保险业关注的首要问题。我们预测,与保险经营相关的成本将出现高通胀,如建筑和医疗健康领域。这表明即使不考虑理赔频率和自然灾害事件影响,保险公司的理赔和成本仍可能在2022-2023年大幅上升。然而,随着2023年和2024年通胀压力减弱,更高的利率应该是行业的一线曙光。

瑞再研究院预测,继2022年实际增长0.9%之后,非寿险实际保费增长率将在2023年和2024年相继恢复至1.8%和2.8%。在欧洲,预期保费回升反映了该地区从经济危机中复苏所带动的经济活动改善影响。此外,美国潜在的保险费率上调和通胀放缓,以及亚洲更高的实际增长预期将支持以上地区实现更强劲的保费增速。作为占新兴市场非寿险保费60%的经济体,预计中国2023-2024年实际非寿险保费将相继增长4.0%和5.8%。

预计未来几年商业险种将受益于费率上涨,且高于个人险(不含健康险)增速。瑞再研究院估计,2022年商业保费增长3.3%,2023年增长3.7%。相比之下,2022年全球个人险保费预计将下降0.7%,主要由于发达市场车险表现不及预期,并在2023年恢复到1.8%的增长。

据估计,发达市场的生活成本危机已导致2022年全球寿险实际保费萎缩1.9%。受到包括中国在内的新兴市场增长(4.3%)带动,预计2023-2024年实际保费将增长1.7%。

发达市场和新兴市场的寿险保费增长动力出现分化。发达市场(尤其是欧洲)的通胀对家庭预算形成挤压,从而抑制了消费者对个人储蓄型产品的需求。在新兴市场,不断壮大的中产阶级和政府对寿险深度的目标有助于支持储蓄型保险的增长。更年轻一代、更精通数字化应用的新兴市场消费者,更容易接受持有长期寿险保单的理念,进一步强化了新兴市场的总体需求。

结语

随着通胀性衰退的临近,短期经济前景仍具有高度不确定性和不稳定性。即使通胀和利率已触及峰值,我们预计二者均值水平将呈现结构性上升。

“大缓和”(great moderation)时期已经结束,此前的经济刺激措施将难以再次应对下一场危机,这意味着未来宏观波动性将会加剧。

风险重定价和风险累积效应将推升市场对保险保障业务的更多结构性需求。我们预计今年保险保费将首次突破7万亿美元,并将在2024年实现高于趋势增速的实际保费增长。

请先 登录后发表评论 ~