海外投资保险产品的保险责任

海外投资保险产品的保险责任

随着企业及金融机构对保护自身海外利益意识的不断提高,海外投资保险这一“走出去”的“强心针”和“定心丸”的政策性保险工具受到越来越多投资企业和金融机构的重视。

在从认识到熟悉这一政策性保险工具的过程中,投资企业及金融同业也曾表达出对于海外投资保险产品部分核心概念的疑惑,特别经常问询到保单生效和保险责任生效有什么区别、在短则几年长则十几年的保险期限内应该如何确认保险责任等问题。此文希望能帮助大家深化对保险责任相关概念和保险责任确认工作的理解和认识。

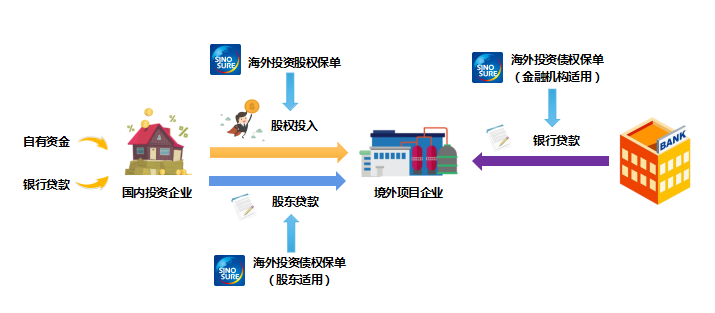

海外投资保险是中国信保作为国家政策性保险机构为支持中国企业为其海外投资项目投入股东权益、提供股东贷款,支持金融机构为中国企业海外投资项目提供贷款,以及中国信保认可的其他投融资形式,向企业或金融机构提供的、承担其由于海外政治风险导致的投入损失的保险产品。

在下文中,我们将根据保单保险标的的不同,对股权保单【海外投资股权保险】和债权保单【包括海外投资债权保险(金融机构适用)及海外投资债权保险(股东适用)】进行分类讨论。

01关于保单生效和保险责任生效

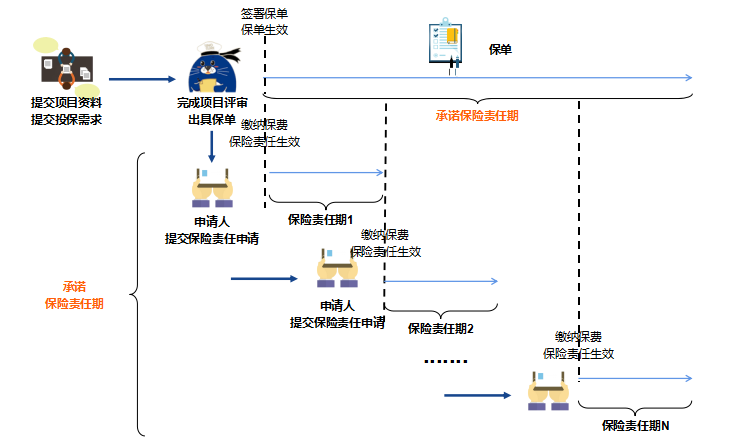

区分这两个概念之前,有必要为大家梳理一下海外投资保险投保流程与保险机制:

在承保一个新的海外投资项目时,投资企业需向中国信保提供项目系列材料并提交投保需求以供中国信保评审。中国信保会针对整个项目出具定制化的保险方案,并将具体承保条件记载在《保单明细表》中。《保单明细表》中有两个特别关键的概念:

承诺保险责任期,指保险单项下保险人承诺承担保险责任的最长期限。股权保单项下,承诺保险责任期可以根据项目回收期、项目特许经营期等设定,也可以根据股权投资人计划投资期限进行设定;债权保单项下,承诺保险责任期则基本与保险标的贷款协议期限进行匹配。

最高保险金额,指保险单项下可以承保的最高金额。股权保单项下一般综合考虑投资人在并购阶段及建设阶段的全周期投入之和;债权保单项下则取决于贷款本金及提还款期产生的利息之和。

因此,如果各方对定制化的保险方案表示确认并完成保险单签署,则保单生效。此时各方签署的这张保单可以视作基于投保时项目整体信息、站在时间轴起点为项目投资匹配的一个长周期保险方案。

保单出具后,在这个相当长的投资期间里,项目实际投入情况可能较初始设计进行了调整(如股权投入资金的投入进度、如债权项下的提款进展)。为充分保障投资人的实际权益(尽可能使实际风险承担与保费对价相匹配),海投产品项下设计了保险责任期(一般为12个月,不足12个月可以按3个月的倍数进行设置,下文将以12个月简化对保险责任期的分析)及对应保险责任的机制。申请人以保险责任期为切割,向中国信保提交《保险责任申请》并交纳对应保险责任期的保险费后,中国信保向被保险人发送《保险责任生效通知书》,列明保险责任期、保险金额和保险费等。需要说明的是,每个保险责任期的保险金额不能超过最高保险金额。

因此,保险责任生效意味着保险人接受风险对价后在对应责任期责任承担的真正开始。每个保险责任期的接续构成整个保单承诺保险责任期。

02关于保险责任金额的确认

每个责任期的保险金额,由被保险人向保险人如实申报。保险金额应按照以下原则确定:

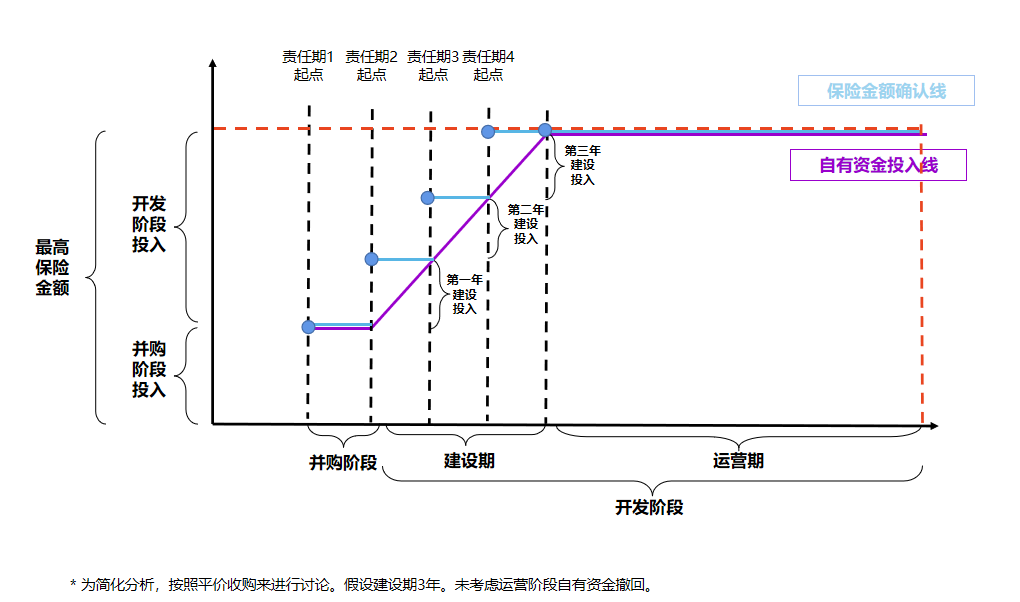

股权保单(不考虑承保利润的情况):按照已完成的股权投入及未来保险责任期的预计投入之和在每个保险责任期期初确定。

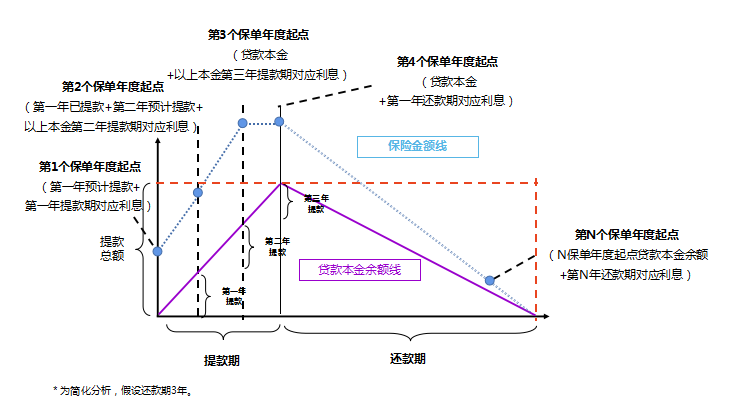

债权保单:在融资协议的提款期内,每个保险责任期的保险金额按照每个保险责任期期初被保险债权项下已累计提款的本金及在该保险责任期内拟提款的本金金额及前述提款在该保险责任期内的利息之和确定。在融资协议的还款期内,每个保险责任期的保险金额按照该保险责任期初被保险债权项下全部本金余额及其在该保险责任期内的利息之和确定。

下面,将结合投资人实际投入资金流与保险金额关系进一步细化讨论。

股权保单项下(不考虑承保利润):

▶对于收购完成尚未进入建设阶段的绿地投资项目,一般情况下,如被收购项目企业资产负债表上有对应价值,则可以将项目企业所有者权益被保险人份额确定为保险金额。(在平价收购情况下,资金投入与保险金额相同)

▶对于收购完成且进入建设阶段的绿地投资项目,保险金额确定时需要考虑收购阶段对应的权益部分以及建设阶段的投入。由于保险金额的预测是站在保单责任期的起点,因此在建设阶段,建设阶段的投入既需考虑既有投入,还需考虑未来保险责任期内预计的投入。

▶对于已进入运营阶段的绿地投资项目,由于不再会有新的股权投入,保险金额将等同自有资金投入;在总投资方案不变的情况下,等同于最高保险金额。

▶对于那些收购时(为简化讨论,此处指平价收购的情况)已完成项目投入、已进入运营阶段的项目或保险责任期起点已在运营阶段的项目,则保险金额自始等同于自有资金投入且等同于最高保险金额。

上图较为直观地体现了项目全阶段自有资金投入与股权保单保险金额确认的关系,从上图中,我们可以看到,如果用最高保险金额来作为整个保单在承诺责任期的保费测算基数,会造成“矩形面积”替代“蓝色积分图形面积”的错误,从而形成对保费的高估。

债权保单项下:

▶由于保单条件中最高保险金额是基于投保阶段被保险人提供的本息测算表(无论是否基于浮动利息进行掉期)确定的——预估在整个保险责任承诺期的提还款计划及利息。这个预测本身时间区间跨度长,隐含的不确定因素很多。而站在每个保险责任期起点,可以基本确定相应责任年度对应的具体提还款计划和相对精确的利息水平,因此年度保险责任确认时重新更新的本息测算表较承保阶段的本息测算表会出现较大调整,这是符合项目实际的。

▶若保险责任期内融资协议仍处于提款阶段,保险金额需考虑责任期内提款本金存量和增量及前述提款本金在保险责任期内产生的当期利息。总体来说,保险金额在提款阶段随本金增加不断增加。

▶若保险责任期内融资协议仍处于还款阶段,在遵守保险金额基本原则的基础上,还需要关注融还款期限和责任期可能的错配,即责任期已开始但对应还款期还未开始还款,因此责任期保险金额中的本金部分要以保险责任期起点的贷款本金余额为准。总体来说,保险金额在还款阶段随本金递减不断递减。

▶由于承保时的最高保险金额考虑了融资协议全周期利息,而保险责任期仅考虑当期利息,在非极端情况下,债权保单保险金额基本不会超过最高保险金额。

上图较为直观地体现了项目全阶段贷款本金余额与债权保单保险金额确认的关系。从上图中,我们可以看到,由于融资利息是债权保单保障范围的重要组成部分,其在数量上无法被忽略,因此不能简单将贷款本金作为整个保单在承诺责任期的保费测算基数,否则会造成预估值(橘色矩形部分)与实际承担保费成本(蓝色积分图形部分)的较大偏离。

需要说明的是,以上关于保险责任确认的讨论都是基于基础项目条件不变的假设,即在承诺保险责任期内各期保险金额可以在保单最高保险金额范围内进行约定调整。但如果项目基础条件发生了重大变化(如项目总投发生变化、投融资结构发生变化、融资协议期限及金额发生变化等),就需要申请批单对基础保单条件进行修改啦!

请先 登录后发表评论 ~