君合:A股全面注册制IPO规则征求意见稿解读

征求意见稿的核心内容如下:

1、统一A股注册制度。首发办法征求意见稿适用于A股主板、科创板、创业板首次公开发行股票并上市(以下简称“IPO”或“上市”),并明确了前述各板块的定位,以及注册制下各板块适用基本统一的发行条件。由于A股科创板、创业板和北交所当前均已实施注册制,此次首发办法征求意见稿将注册制的范围拓展至沪深交易所主板,意味着A股迎来了全面注册制时代。

2、加强了交易所审核和中国证监会注册环节的有机衔接,交易所受理企业IPO申请,审核判断企业是否符合发行条件、上市条件和信息披露要求。交易所审核中发现重大敏感事项、重大无先例情况、重大舆情、重大违法线索的,将及时向中国证监会请示报告。

3、全面注册制改革的重点为主板注册制改革。征求意见稿明确注册制下主板的上市条件,规定主板IPO的市值及财务指标,并改进了主板交易制度。在上市条件方面,征求意见稿未对科创板和北交所的IPO条件进行调整,但取消了创业板关于红筹企业、具有表决权差异安排的企业申请上市需满足“最近一年净利润为正”的要求。

基于上述,本文将重点解读A股全面注册制下A股各板块IPO条件的差异情况,以及注册制下主板相关IPO规则的变化情况。

全面注册制下A股各板块的定位及行业要求

1

全面注册制下,主板、科创板、创业板、北交所的定位及行业要求

2

对IPO审核政策的影响

值得关注的是,根据首发办法征求意见稿,中国证监会在交易所收到注册申请文件之日起,同步关注发行人是否符合国家产业政策和板块定位,《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则(征求意见稿)》亦将“不符合国家产业政策和北交所定位”作为不予受理的情形之一。因此,企业是否符合国家产业政策和板块定位会对企业IPO申请能否获交易所受理产生影响。此前市场曾传出的主板红绿灯行业审核标准细则,亦针对禁止、限制、允许、支持四类不同情形下的主板IPO申请企业采取不同的受理政策。

鉴于注册制下其他板块均明确了支持鼓励类行业和/或行业负面清单,且科创板和创业板进一步设置了判断是否符合其定位的具体、直观的衡量指标,从而增强了市场对创业板和科创板定位把握的可预期性,以及有利于企业结合自身情况更加准确地选择上市板块,预计关于主板的行业定位及行业要求可能会于首发办法等A股全面注册制IPO规则正式发布后以予以明确。

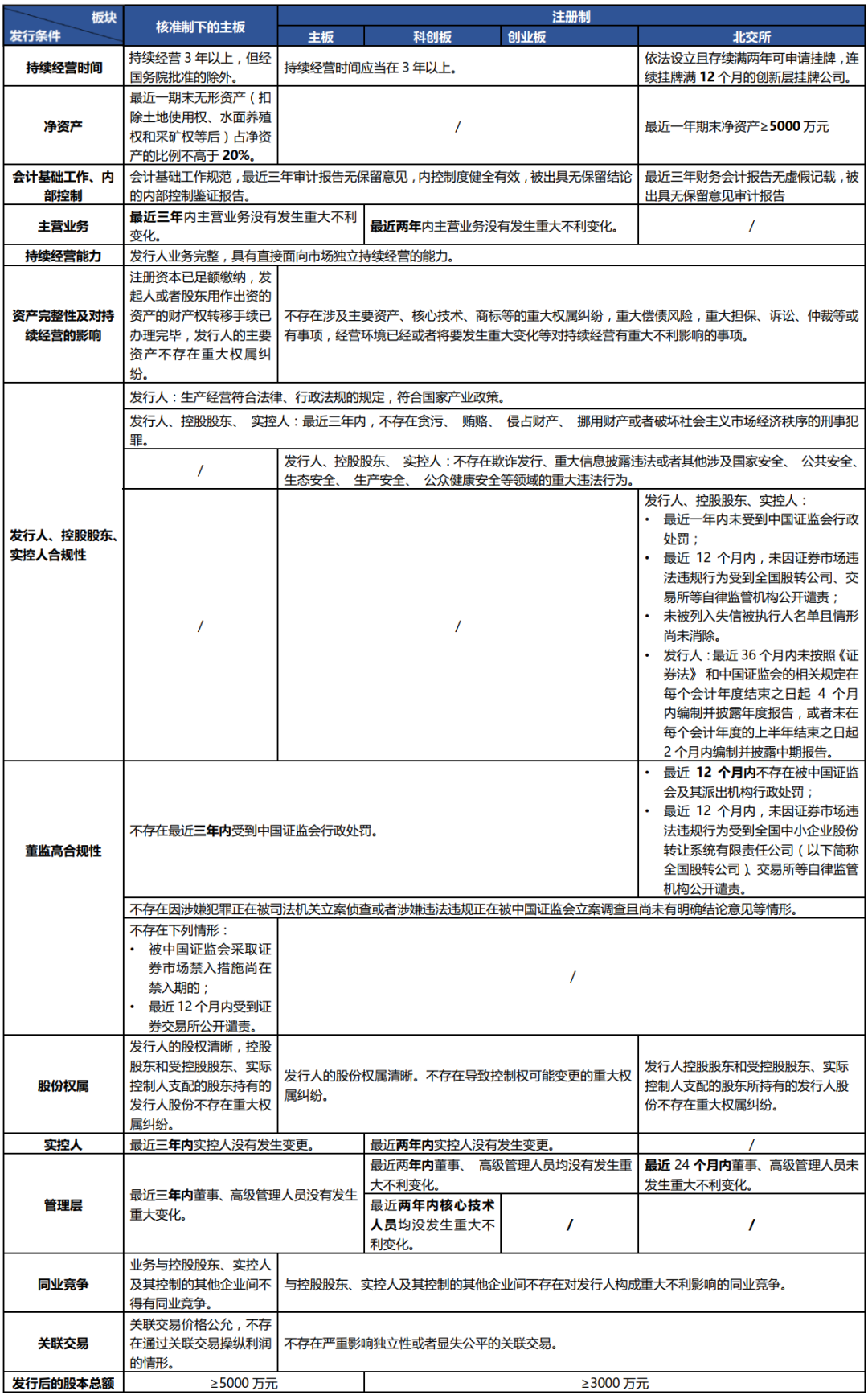

全面注册制下A股各板块适用的基本统一的发行条件(含全面注册制前后主板相关发行条件的变化情况)

与核准制下的主板发行条件相比,注册制下的主板发行条件更为精简优化,且全面注册制下上述板块适用基本统一的发行条件,以及逐步将核准制下现行发行条件中可以由投资者判断的事项转化为更严格的信息披露要求,因此相关转化和调整并不意味着上市审核要求的降低。

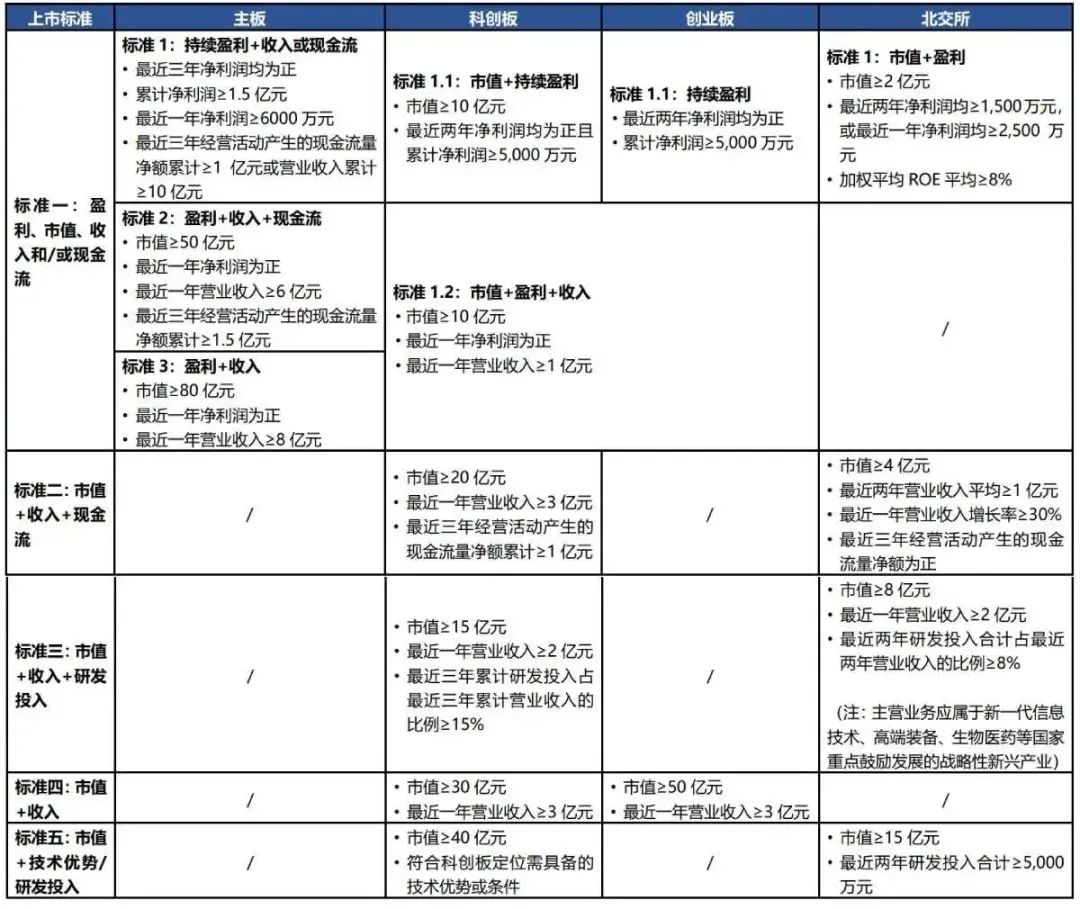

全面注册制下A股各板块的财务指标要求

1

全面注册制下,主板、科创板、创业板、北交所的财务指标要求

(1)境内一般企业

如上表所示,与其他上市板块相比,基于主板“大盘蓝筹”的定位特点,全面注册制下主板设置的上述三套财报指标均要求企业盈利,且盈利指标(净利润)的考核期限更长(三年),净利润、市值、收入、现金流指标要求也更高,以及未对主板设置研发投入指标。

特别值得关注的是,此次征求意见稿取消了创业板关于红筹企业、具有表决权差异安排的企业申请上市需满足“最近一年净利润为正”的要求,取消后规则层面符合条件的未盈利的境内企业、红筹企业和具有表决权差异安排的企业均可申请在创业板上市。同时,深交所在此次《<深圳证券交易所创业板股票上市规则>修订说明》中提及目前创业板试点注册制落地实施已两年多,主要制度机制经受住了市场检验,市场运行总体平稳,市场参与各方获得感提升,创业板实施未盈利企业上市标准的时机已成熟。我们期待符合条件的未盈利企业在创业板上市政策的真正实施,并将密切关注最新审核政策的变化。

(2)其他特殊情形

征求意见稿明确符合创新试点政策和以下指标要求的红筹企业可以申请在主板首次公开发行股票或者存托凭证并上市,以及规定差异表决权架构企业申请在主板上市的条件。与科创板和创业板相比,存在差异表决权安排的申请在主板上市的企业的净利润要求为正。

(a)红筹企业

注:指营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市红筹企业。“营业收入快速增长”应当符合下列标准之一:(1)最近一年收入≥5亿元,最近3年营业收入复合增长率10%以上;(2)最近一年收入低于人民币5亿元的,最近3年营业收入复合增长率20%以上;(3)受行业周期性波动等因素影响,行业整体处于下行周期的,发行人最近3年营业收入复合增长率高于同行业可比公司同期平均增长水平。处于研发阶段的红筹企业和对国家创新驱动发展战略有重要意义的红筹企业,不适用“营业收入快速增长”上述要求。

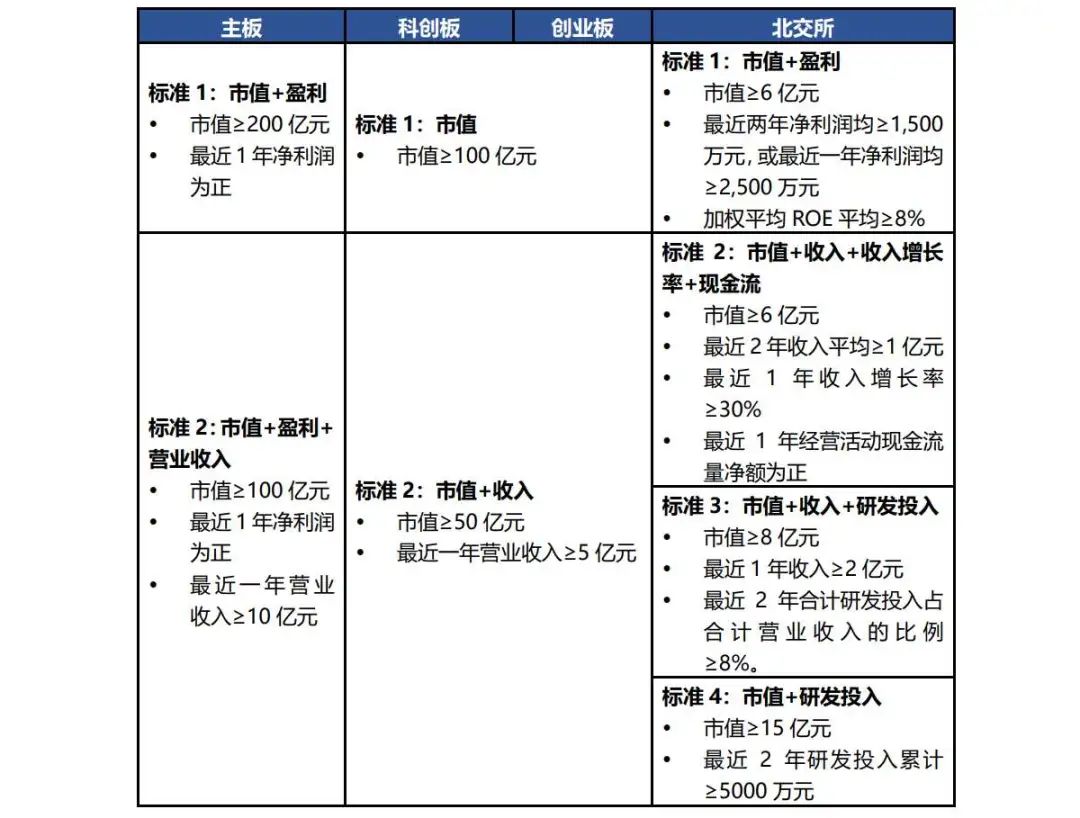

(b)存在差异表决权安排的企业

2

全面注册制前后,主板财务指标的变化情况

与核准制下相比,注册制下主板的财务指标主要有以下变化:

1) 核准制下的一套财务指标相比,注册制下主板设置三套财务指标,更具有多元包容性,且不再要求申报企业三年均盈利,但要求最近一年盈利,同时提高了现金流、营业收入的指标标准;

2) 引入市值指标,并与净利润、收入、现金流等指标结合设置主板申报企业可供选择的相关财务指标;

3) 取消了核准制主板发行条件中关于不存在未弥补亏损、无形资产占比限制等方面的要求。

主板IPO过渡期安排

根据中国证监会官网公布的统计数据,截至2023年1月19日,上交所主板在审及已过会企业合计171家,深交所主板在审及已过会企业合计124家,为明确新增及存量主板企业衔接安排,确保向注册制有序过渡,中国证监会于2023年2月1日发布了《关于全面实行股票发行注册制前后相关行政许可事项过渡期安排的通知》,具体安排如下:

张慧丽 合伙人

zhanghl@junhe.com

业务领域

资本市场

公司与并购

合规

黄嘉瑜 律师

huangjiayu@junhe.com

“碳中和专项基金”是君合律师事务所与北京绿化基金会共同发起的公益项目。

>> 扫码购车贴

点击阅读原文,直通君合手机官网,了解更多详情!

声 明

《君合法律评论》所刊登的文章仅代表作者本人观点,不得视为君合律师事务所或其律师出具的正式法律意见或建议。如需转载或引用该等文章的任何内容,请注明出处。未经本所书面同意,不得转载或使用该等文章中包含的任何图片或影像。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

请先 登录后发表评论 ~