中金:解读境内企业境外上市新规

新规细节:统一监管补齐空白、设置负面清单增加包容性、备案管理优化流程

► 范围:对境外上市发行活动实施统一备案管理,补齐空白

境外发行上市活动统一纳入管理,包括直接和间接境外上市的境内企业,有助于补齐此前的监管空白和短板。本次《管理试行办法》统一将直接和间接境外发行上市活动纳入管理,包括1)境内登记设立的股份有限公司境外发行上市(“H股上市”),2)主要经营活动在境内的企业,以在境外注册的企业的名义,基于境内企业的股权、资产、收益或其他类似权益境外发行上市(“红筹上市”)两种情况。同时明确间接境外发行认定标准,遵循实质重于形式的原则,基于企业境内营收利润等经营性指标及运营场所等进行判断(例如资产、收入或利润等超过50%在境内,高级管理人员在境内等)。

新规涉及首次上市和已上市企业再融资、二次上市等各类交易类型。本次新规除首次公开发行上市,也包括已上市公司的后续发行(可转换债券、可交换债券、优先股等)、退市后重新境外发行上市等交易类型,以及已境外发行上市后,在其他境外市场二次上市或主要上市、境外发行上市后转换上市地位(如二次上市转为双重主要上市)、转换上市板块、发行证券购买资产等行为。但不包括发行证券用于实施股权激励、公积金转为增加公司资本、分配股票权利、股份拆细等。

► 形式:加强国内外监管协作,明晰监管界限

强化事中事后监管加强机构间监管协同和境内外协同。本次备案管理制度整体坚持依法监管、科学监管、适度监管原则,境内监管改革主要包括:1)明确监管职责,加强监管协调机制。实施以证监会为主的监管体系,同时加强各机构间政策规则衔接、监管协调和信息共享。2)健全监管手段、措施和法律责任,明确境外上市发行后重大事项报告要求。此外完善跨境证券监管合作安排,加强与境外证券监督管理机构等的跨境证券监管执法合作,并通过备案信息通报等机制共同打击跨境违法违规行为。

我们认为本次制度改革具备以下意义:1)完善监管体系,保证境内证券监管既不“缺位”,也不“越位”和“错位”,提高监管效率、保障监管“在位”、避免监管泛化;2)信息流通不顺畅、跨境监管协作复杂等问题此前一直对中国境外企业监管工作造成较大阻碍,完善跨境监管协作有助于改善跨境监管难问题;3)完善监管规则并不意味着境外上市政策的收紧,相反在规范的前提下给企业提供了更加灵活和自主的选择,例如明确允许满足合规要求的VIE架构企业境外上市,并给予企业在再融资、全流通和币种管理上的更多灵活度。

► 方式:实行备案管理制度,设置负面清单

将许可管理改为备案管理,明确备案要求,体现“放管服”管理原则。此前境内企业直接境外上市采用核准制,本次《管理试行办法》取消了证监会前置审批流程,改为事后备案管理制度,同时也将间接在境外发行上市的境内企业统一纳入备案制进行监管。采用事后备案制度,有助于优化流程,帮助企业更高效地完成上市流程。另外,新规统一规范化的备案管理,使备案材料将更加聚焦合规性,也更为精简和透明。

设置负面清单等制度明确禁止情形,但同时也放宽发行对象限制。新规遵循最小、必要原则,明确了禁止境外上市融资和需要申请前履行安全审查程序的情形,如涉及法规或国家明确禁止,或可能危害国家安全、涉及犯罪或重大违法违规行为,或存在重大纠纷等情形下,规定不得赴境外发行上市,此外也应遵循发改委、商务部共同发布的《外商投资准入特别管理措施(负面清单)2021年版说明》等文件规定。但在此之外,不对境外上市额外设置门槛和条件,并充分考虑企业不同发展需求后在一定层面反而给与放宽。例如,在股权激励、发行证券购买资产等特定情形下,允许境内企业直接境外发行上市时可以向境内特定对象发行证券;允许境内未上市的非流通股转换为境外上市股份并到境外交易所流通(“全流通”);放宽币种限制,允许以人民币募集资金、分红派息等。

► 流程:流程统一化、沟通规范化、存量增量平稳过渡

统一并精简境外发行上市备案流程,有助于企业合理管理预期和安排时间窗口。根据新规规定,境外发行上市的境内企业,需要依照新规指引向中国证监会备案,报送备案报告、法律意见书等有关材料。境外上市流程中境内监管部分包括:1)事前准备及备案沟通(行业主管部门审批、有关部门安全评估审查);2)向境外提交发行上市申请文件后3个工作日内向中国证监会提交备案;3)证监会审批并回复相关意见,发行人提交补充材料;4)如无问题,证监会自收到材料起20个工作日办结备案并公示。同时,红筹股在向香港联交所递交A1上市申请流程后,新增中国证监会备案流程,H股则取消向中国证监会申报及受理流程,统一为与红筹股相同的中国证监会备案流程。此外,本次新规的2号和3号指引文件规范了企业的备案材料内容和格式等。

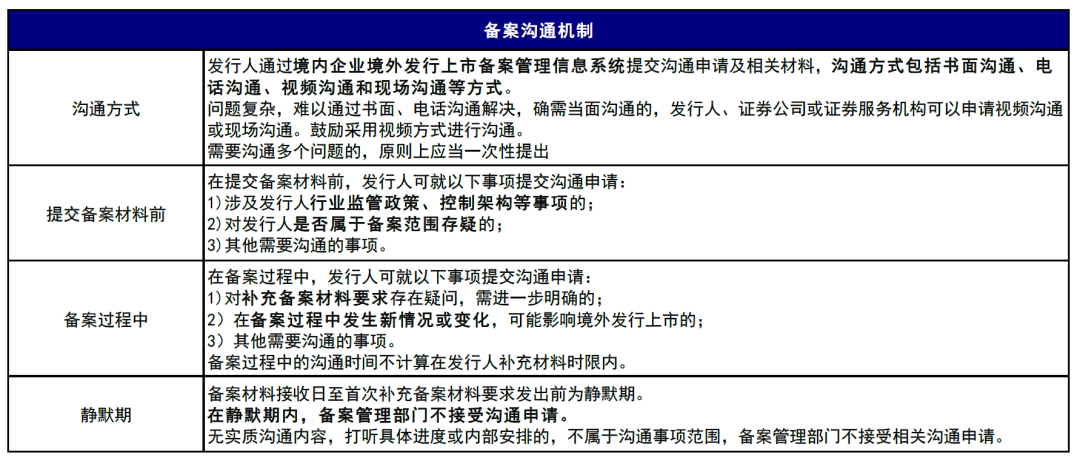

保障备案管理平稳有序推进,提出对存量和增量企业的备案安排。针对已在境外发行上市的存量企业,不要求立即备案,后续如涉及再融资等备案事项时按要求备案即可。针对已获境外监管机构或者境外证券交易所同意,但未完成间接境外发行上市的境内企业,给予6个月过渡期。在6个月内完成境外发行上市的,仍视为存量企业。如上述境内企业在6个月内需重新履行发行上市程序或者6个月内未完成境外发行上市的,应当按要求备案。建立境外发行上市备案沟通机制,有助提高备案效率。本次新规的4号指引文件一定程度上借鉴了香港上市前咨询及与沟通制度,明确备案各阶段可沟通内容及方式,包括发行人行业监管政策、备案范围归属等各类问题,并规定备案管理部门不接受沟通申请的静默期。备案沟通机制的确立,在能够规范备案沟通行为的同时,也有助于提高整体备案效率。

► 热点问题:VIE架构企业还能否境外上市?

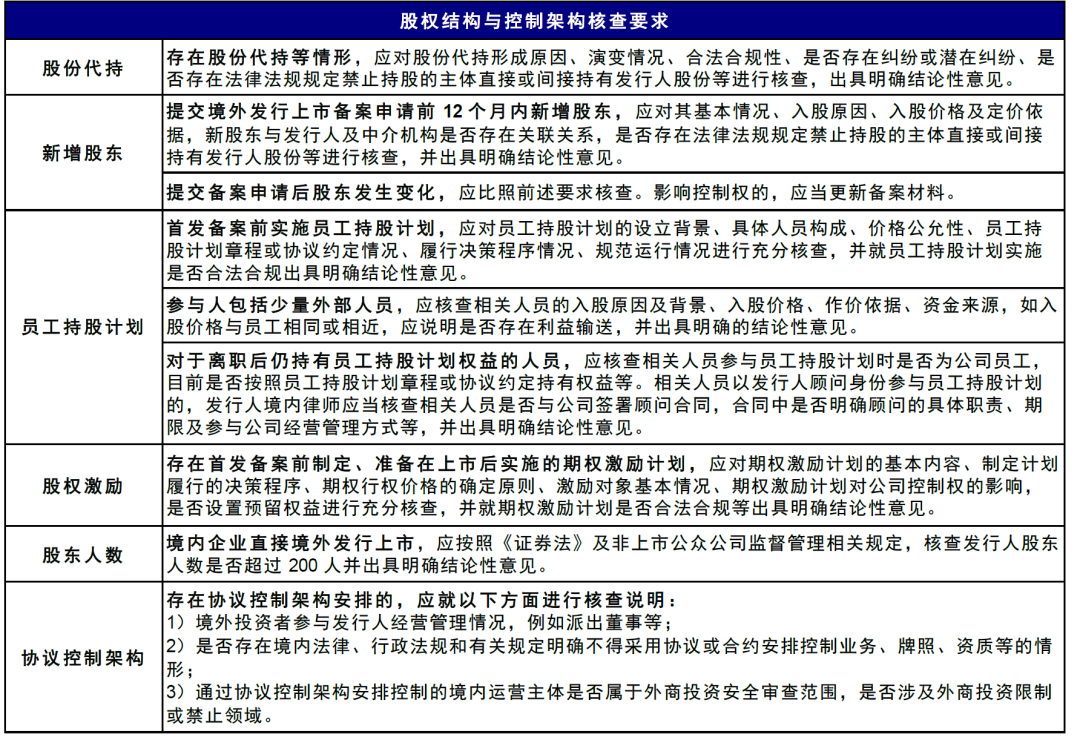

境外上市新规未禁止VIE架构企业境外发行上市,新增核查要求。针对VIE架构企业境外发行上市,备案管理坚持市场化、法治化原则,加强监管协同。证监会有关部门负责人答记者问中明确说明,“证监会将征求有关主管部门意见,对满足合规要求的VIE架构企业境外上市予以备案”。同时,在2号指引文件中的“股权结构与控制架构核查要求”提出,发行人存在协议控制架构的,应就以下方面进行核查说明:1)境外投资者参与发行人经营管理情况,例如派出董事等;2)是否存在境内法律、行政法规和有关规定明确不得采用协议或合约安排控制业务、牌照、资质等的情形;3)通过协议控制架构安排控制的境内运营主体是否属于外商投资安全审查范围,是否涉及外商投资限制或禁止领域。

新规意义:明确规则降低政策不确定性、加强多方监管合作,疏通企业融资渠道、推动资本市场进一步开放

► 明确规则降低政策不确定性:新规将境内企业境外上市各发行类型和交易行为均纳入监管,且明确相关细则、流程和沟通安排,从发行上市监管范围、流程上市前备案、事后信息披露、后续再融资派息和股份变化、以及跨境监管合作等多方面都做出了进一步的完善和细致的要求,使得企业在境外发行上市过程中有据可依。有利于从源头上避免各种乱象,大幅降低政策层面的不确定性;也最大程度保护发行人、投资人等市场参与方的利益。

► 完善跨境监管合作安排,或有助于中美审计监管进一步合作。新规提到将完善跨境证券监管合作安排,加强与境外证券监督管理机构等的跨境证券监管执法合作。去年8月26日中美签署审计监管合作协议,以及去年12月15日美国上市公司会计监督委员会(PCAOB)确认可以获得对中国内地和中国香港的会计师事务所的无约束审查权限。本次新规明确了未来监管合作安排,或将为中美监管进一步合作打下基础,从而降低未来中概股公司的退市风险。

► 境外发行或逐步重回正轨,疏通企业海外融资渠道。2021年中以来,境内企业赴美上市节奏明显放缓。我们认为,本次新规落地和相关监管细节的落地,有助于企业境外发行重回正轨。同时新规遵循最小、必要原则,在规范的前提下给企业提供了更加灵活和自主的选择,也有助于境内企业疏通海外融资渠道。

► 推动资本市场进一步高水平开放。二十大报告提出要“推进高水平对外开放”,去年年底中央经济工作会议强调“更大力度吸引和利用外资”,资本市场开放是其中重要一环。近年来中国通过互联互通、QFII/RQFII、QDII/RQDII等机制不断强化资本市场双向流通,本次通过规范化境内企业境外上市,有利于中国企业更直接地走向海外融资,并助中国资本市场进一步开放,也意味着全球投资者有更多的机会共享中国经济发展红利。

► 香港金融中心和人民币桥头堡地位有望得到进一步巩固。香港已经发展成为围绕中国经济和资产的国际金融中心,港股更是形成了独有的“中国资产+外国资本”模式。在当前国际新形势下,赴美上市依然是一个主要选项,但香港市场吸引力也在不断增强,我们预计越来越多的中概股公司也将选择通过二次上市或双重主要上市方式回归港股。未来更多中国企业赴港上市有助于优化港股市场的结构,吸引更多资金沉淀,进而形成优质公司和资金的正反馈,进一步巩固港股作为全球金融中心的地位。与此同时,新规也提到了放宽币种限制,助力人民币国际化。目前香港拥有除中国内地外最大的人民币资金池,其作为人民币国际化的桥头堡地位也有望得到进一步强化。

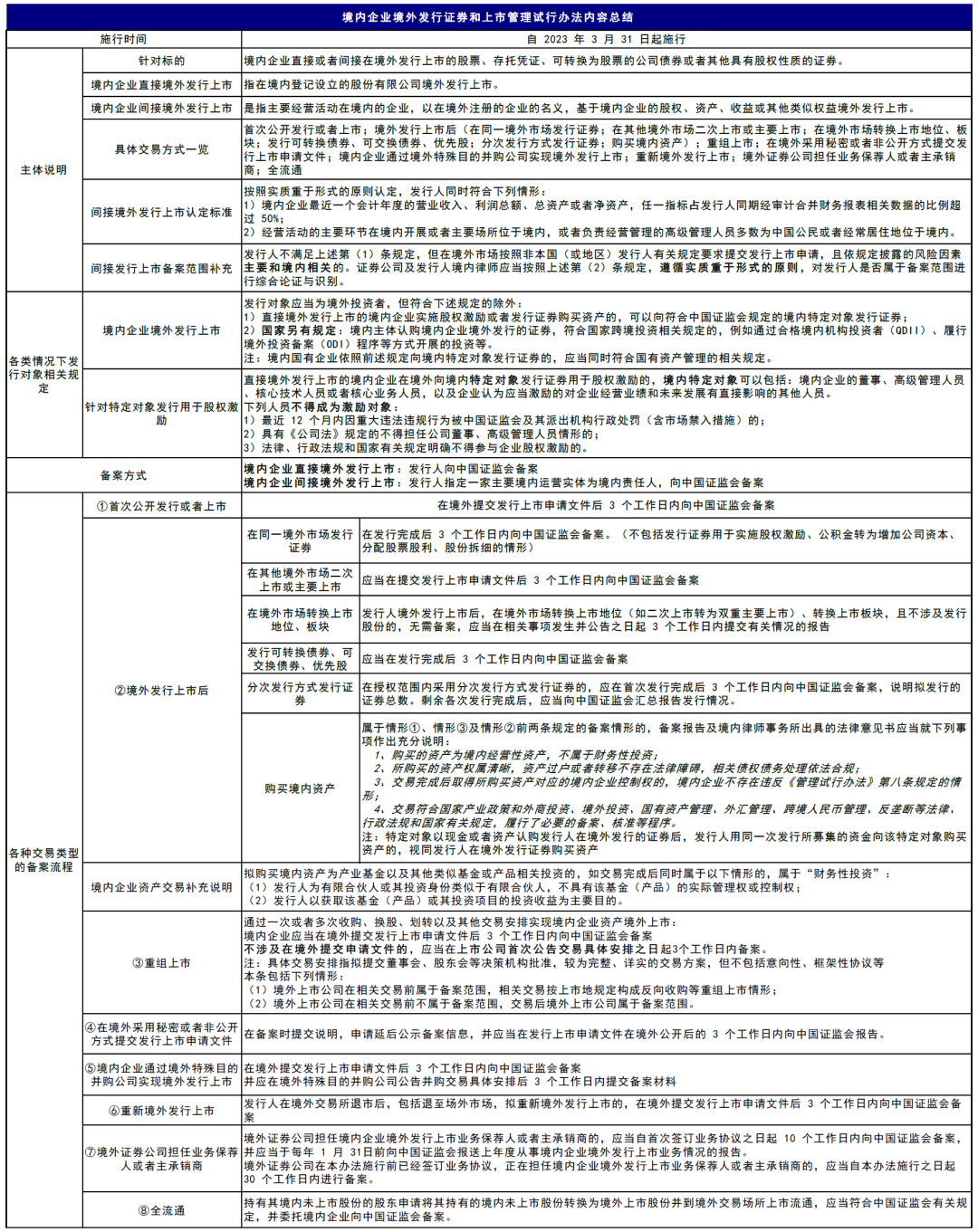

图表1:境内企业境外发行证券和上市管理试行办法内容总结(1/2)

资料来源:中国证监会,中金公司研究部

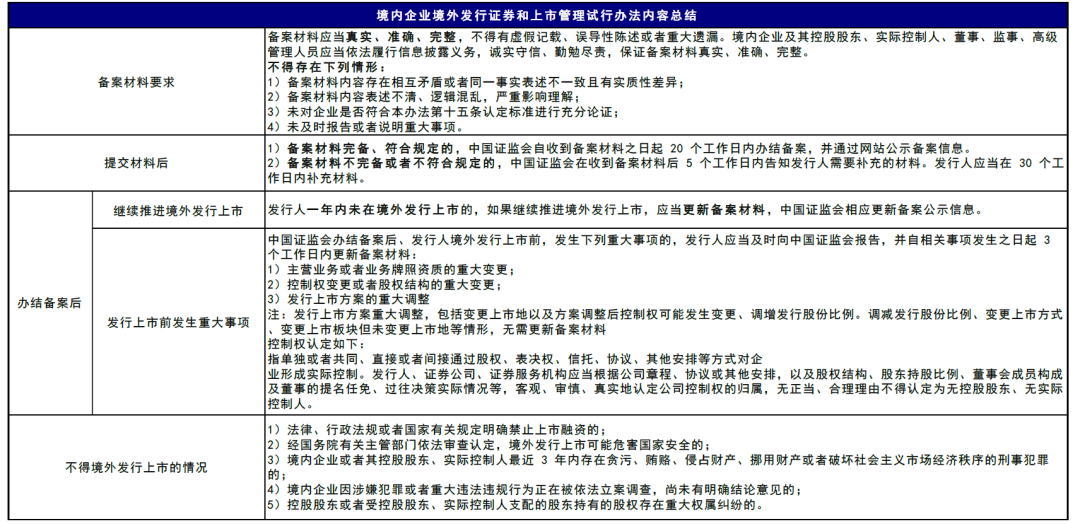

图表2:境内企业境外发行证券和上市管理试行办法内容总结(2/2)

资料来源:中国证监会,中金公司研究部

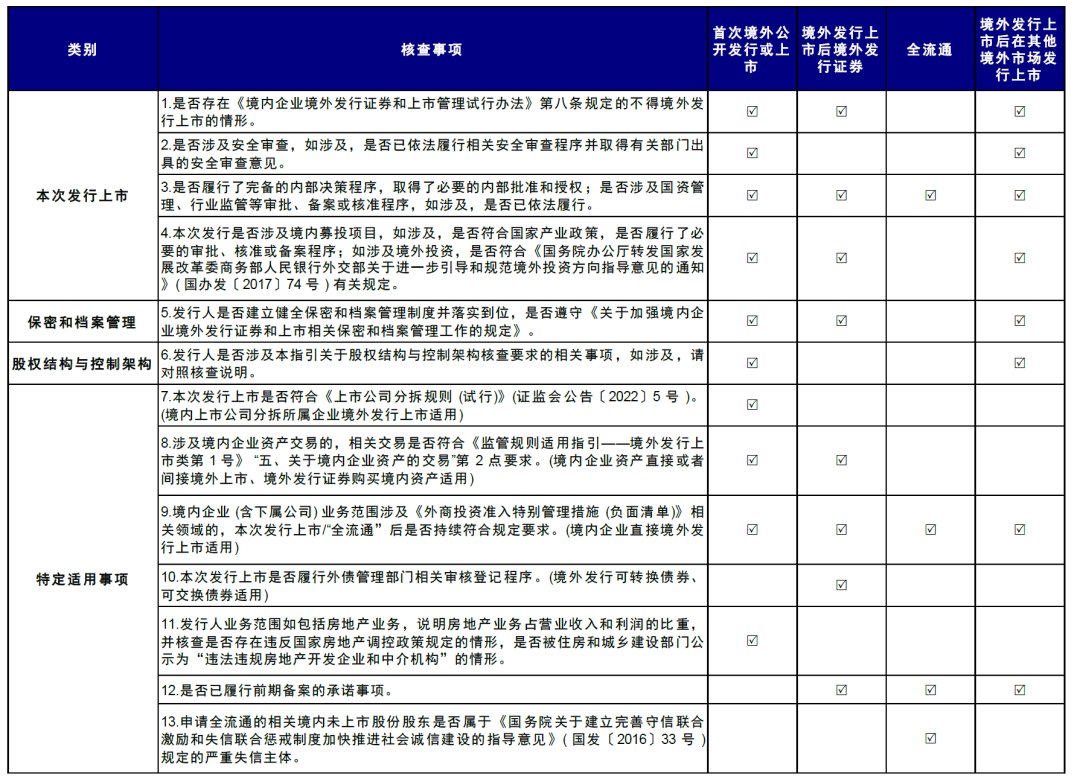

图表3:专项法律意见核查要点

资料来源:中国证监会,中金公司研究部

图表4:股权结构与控制架构核查要求

资料来源:中国证监会,中金公司研究部

图表5:备案沟通机制

资料来源:中国证监会,中金公司研究部

文章来源

本文摘自:2023年2月19日已经发布的《解读境内企业境外上市新规》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

张巍瀚 联系人 SAC 执证编号:S0080122010112 SFC CE Ref:BSV497

王汉锋 分析员 SAC 执证编号:S0080513080002 SFC CE Ref:AND454

请先 登录后发表评论 ~