绿色主权债券的国际借鉴:以沙特主权财富基金 PIF 为例

绿色主权债券作为重要的绿色金融工具创新,目前尚处于起步阶段,但由于主权财富基金在全球金融市场中发挥着越来越重要作用,因此这一金融推动绿色发展的工具值得关注。通过沙特公共投资基金绿色债券案例,我们不仅得以一窥这家规模超过6000亿美元主权财富基金的最新财务状况,更得出对我国的启示和借鉴。

2022年10月,沙特公共投资基金(Public Investment Fund,简称PIF)宣布成功发行30亿美元绿色债券,开创了全球主权财富基金发行绿色债券的先例,有望为ESG(Environmental、Social and Governance,即环境、社会和治理)投资注入新的发展动能。通过PIF绿色债券案例,我们不仅得以一窥这家规模超过6000亿美元主权财富基金的最新财务状况,更得出对我国的启示和借鉴。

沙特绿色主权债券的背景和意义

沙特主权财富基金PIF成立于1971年,与沙特央行(Saudi Arabian Monetary Agency)共同管理石油美元,其成立背景是管理石油出口带来的大量外汇盈余。2015年起,因应沙特王储兼首相穆罕默德·本·萨勒曼(Mohammed Bin Salman)提出的“沙特2030愿景”,PIF的资产规模大幅扩张,并成为执行沙特国家经济发展战略的重要主体,而本次绿色债券的发行便与此紧密相关。

本次发行包括12.5亿美元票面利率5%的五年期债券,12.5亿美元票面利率5.25%的十年期债券,以及5亿美元票面利率5.37%的100年期债券,吸引了欧洲、中国、日本等投资者的广泛认购,花旗、摩根大通和高盛等投行参与了债券发行。借由本次发债,PIF披露了最新财务信息。根据债券募集说明书,自2017年以来,PIF股东的年平均回报率为12%,2021年更是高达25%。截至2021年12月31日,PIF拥有6752亿美元资产,创造了254亿美元年净收入。

此次绿色债券发行展现了PIF进一步增加资产规模、推动国家经济多元化的决心。债券发售伊始便获得了8倍超额认购,将为沙特多个ESG项目提供支持,并优化其境外资产结构。PIF还披露了筹集资金用途,其中最重要项目便是NEOM新城建设。这座2.65万平方千米的新城建设预计将投入5000亿美元,旨在建设完全由清洁能源提供动力的智慧城市。NEOM新城将全部采用风能和太阳能等清洁能源,成为毗邻红海、亚喀巴湾与苏伊士运河的海上贸易通道。本次绿色债券的发行与NEOM新城形成良好的协同效应,作为有机整体成果吸引了全球投资者。

国际绿色债券发展概况

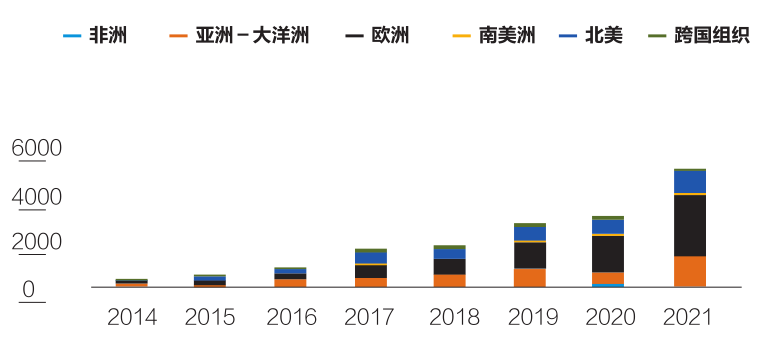

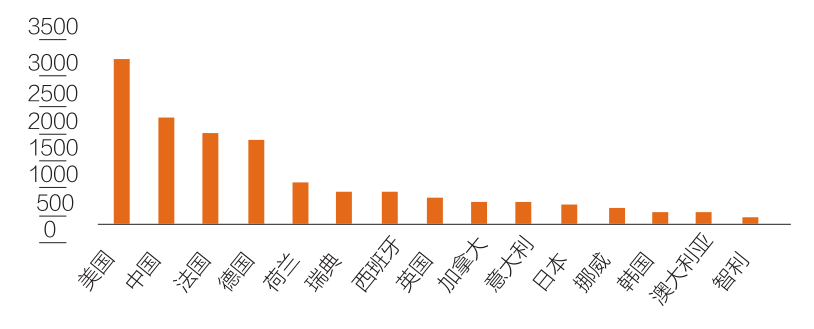

根据国际资本市场协会(International Capital Market Association,简称ICMA)2021年最新修订的《绿色债券发行原则》,绿色债券是将募集资金或等值金额专用于为新增或现有合格绿色项目提供融资或再融资的各类型债券工具。全球绿色债券近十年间持续扩张,近三年增速均在50%以上,2021年达到有史以来的最高值5174亿美元。美国、中国、法国、德国发行量位居世界前列。

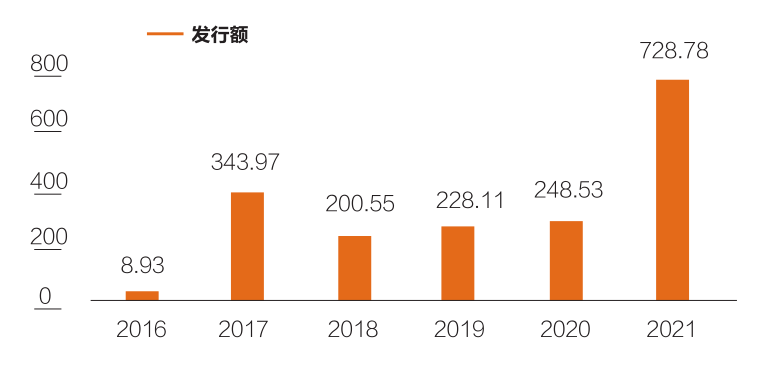

相较于普通债券,绿色债券在募集资金用途、绿色项目评估与选择程序、募集资金的跟踪管理以及年度报告等方面具有特殊性。绿色主权债券是绿色债券的细分领域,具有“主权债券”和“绿色债券”的双重属性,即由财政部门或其他国家机构筹集资金,以政府名义发行、常以外币形式持有的绿色债券。截至2021年12月,绿色主权债券的发行主体涉及20多个国家和地区,共有超过50只绿色债券,累计规模近1800亿美元。

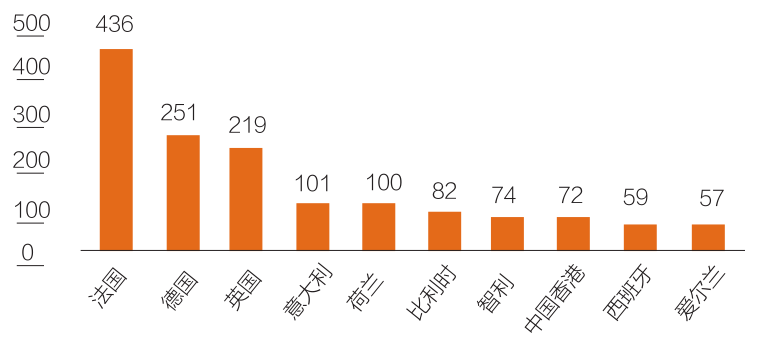

目前绿色主权债券的发行方大多为欧洲国家,这主要是由于欧洲布局ESG投资较早,绿色主权债券的发行额度更大、频次更高、流程更规范。我国香港特别行政区也在绿色主权债券方面表现积极,2021年发售了72亿美元绿色主权债券。

图1:2014-2021年全球绿色债券发行规模及各洲分布(单位:亿美元)

数据来源:在线统计数据门户网站Statista

图2:2014-2021年全球绿色债券发行规模前15国

(单位:亿美元)

数据来源:Statista

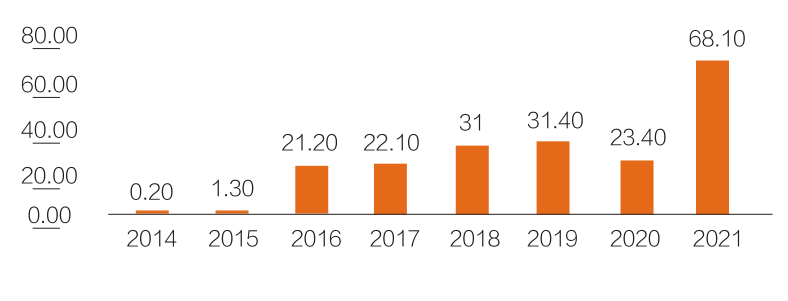

图3:2016-2021年全球绿色主权债券发行额(单位:亿美元)

数据来源:Statista

图4:2021年发行绿色主权债券前10国家或地区

(单位:亿美元)

数据来源:Statista

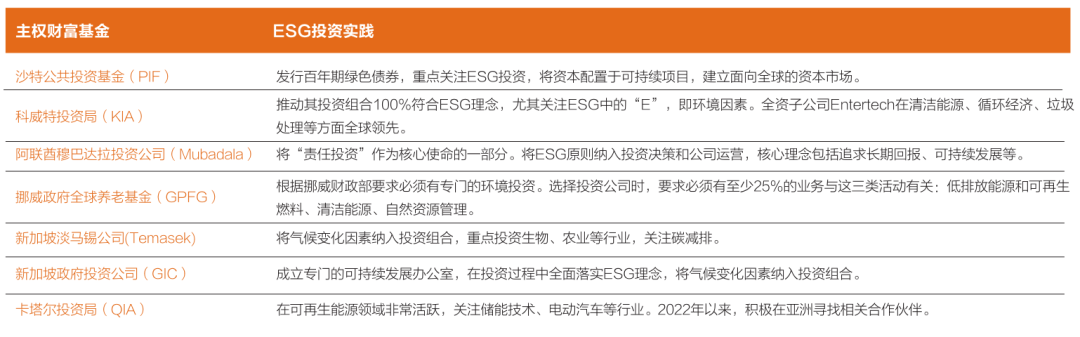

表1:部分主权财富基金的ESG投资实践

数据来源:作者整理

我国绿色债券市场与政策进展

在“双碳”背景下,我国新能源等行业近年发展迅速,吸引众多投资者入场。根据全球可持续投资联盟(Global Sustainable Investment Alliance,简称GSIA)定义,目前我国有明确ESG投资策略的ESG公募基金超过70只,规模超过1600亿元。据估算,中国ESG投资潜在市场规模超过1万亿元。碳中和承诺带来庞大的绿色投资需求,据清华大学气候变化与可持续发展研究院估算,若温度升幅目标被控制在1.5~2摄氏度,未来30年中国能源系统需要新增投资100万亿-138万亿元。高盛研究报告称,到2060年,中国清洁能源基础设施投资规模将达到16万亿美元(约合110万亿元)。

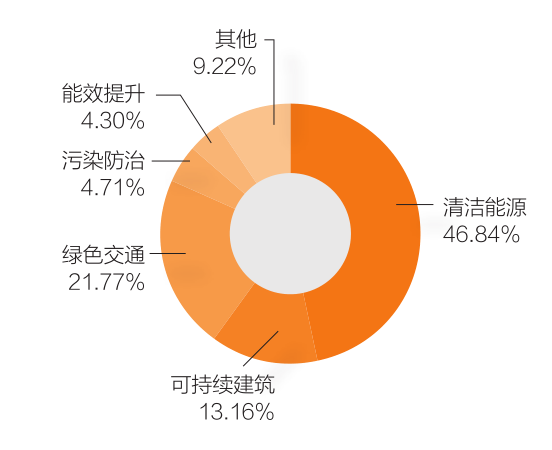

绿色债券市场方面,2021年中国境内发行绿色债券488只,同比增长123.85%;规模达6083亿元,同比增长176.31%;发行人达247家,同比增长87.12%,市场参与主体进一步丰富。从发行人角度看,绿色债券的发行人以国有企业为主。目前绿色债券有碳中和债券、可持续发展挂钩债券、蓝色债券、绿色熊猫债券四种。绿色债券募集资金约46.84%投向清洁能源领域,主要为风电、光伏等;约21.77%投向绿色交通领域,主要为轨道交通等项目。从期限来看,我国绿色债券更倾向于中短期,以三年期为主,基本不超过五年。长期绿色债券较少,绿色债券在解决绿色项目与融资资金期限错配的问题方面的作用仍有待加强。

政策方面,以2020年“碳达峰、碳中和”目标的提出为起点,我国不断推出政策法规,完善绿色债券市场。2020年7月8日,中国人民银行同国家发展改革委、证监会联合出台《关于印发〈绿色债券支持项目目录(2020年版)〉的通知(征求意见稿)》,规范了国内绿色债券支持项目和领域;11月27日,上交所、深交所发布公告,规范了绿色公司债券上市申请的相关业务行为。2021年4月,《绿色债券支持项目目录(2021年版)》正式发布,新版目录统一了绿色债的标准及用途,对分类进行了细化,剔除了煤炭等化石能源清洁利用等高碳排放项目,引入低碳转型挂钩债券概念,鼓励企业利用绿色债券推进“双碳”,绿色债券的定义与规范越发明确。2022年6月,上交所发布《特定品种公司债券指引》,形成了以绿色债券等特定主题债券构成的特定品种债券序列。

图5:中国2014-2021年发行绿色债券总价值(单位:十亿美元)

数据来源:Statista

图6:中国2021年绿色债券募集资金投向

数据来源:万得

我国主权绿色债券发展前瞻

中投公司作为我国主权财富基金,一直积极推动ESG投资的发展。自2008年起,中投公司便加入了规范全球主权财富基金治理的圣地亚哥原则,承诺不参与投资烟草、博彩、军工等行业。中投公司还在2020年年报中首次提出将针对ESG投资进行顶层设计,在不同资产类别因地制宜,实践ESG投资计划。

中投公司的ESG规划主要包括以下方面:(1)制定可持续投资政策。进一步完善顶层设计,更好引领投资方向。(2)嵌入具体投资业务。从投资项目评估选择、尽职调查、投资决策、投后管理到项目退出,每一环节均逐步纳入ESG分析与评价。(3)探索可持续主题投资机遇。密切跟踪相关市场发展,选择相对成熟并具备置信度的领域,积极挖掘投资机会。例如,欧洲物流设施项目Logicor是中投公司推进ESG投资的案例之一。在完成该投资后,中投公司结合市场环境和Logicor发展战略,积极推动该公司制定完善ESG策略,定期发布ESG报告。通过科技手段提高资源利用效率、降低能源及温室气体排放,以高水平的绿色建筑认证标准开发新项目,充分发挥企业社会责任,参与慈善活动等。

我国应积极支持包括中投公司在内的主权财富基金等大型机构投资者的绿色投资,搭建符合中国国情的ESG评价体系,不但有助于提高外资利用的规模和质量,而且有利于体现我国可持续发展的责任与担当。发行绿色债券和其他创新型绿色金融产品。尽管我国主权财富基金提出在各环节中系统性纳入ESG考量,然而目前的ESG投资形式局限于协助被投企业完善ESG策略。此外,从发行期限角度考察,我国绿色债券发行仍以中短期为主,一般期限不超过三年。建议我国主权财富基金开展创新性的ESG投融资,发行绿色债券或其他创新型绿色金融产品,尝试更长期的债券组合,设立专门ESG评估投资部门,完善ESG评估体系,在绿色框架内细化被投企业标的,更加广泛选取、紧密关注、深度参与。

结合中国国情,真正聚焦“绿色”行业。国内外对于ESG投资的定义与关注点不尽相同。例如,国外ESG投资更关注企业经营的社会外部性及公司治理质量。根据波士顿咨询公司2022年基于78家中国ESG基金数据的《中国ESG投资报告》,我国基金对核电、煤炭和酒业股的接受度比国外ESG基金高,前20大ESG基金并未剔除核电和煤炭相关股票。在消费品板块,欧美ESG基金少有投资酒业股,而我国ESG基金大多重仓白酒股,尽管这带来了较为优异的收益,但其ESG属性却存在争议。我国主权财富基金应注意加强公司经营层面的考察关注,尤其是关注低排放/可再生能源、清洁能源和能源效率等领域。此外,应更多聚焦新能源、乡村振兴、低碳经济等重点国家战略,走出具有中国特色的主权财富基金绿色债券之路。

完善生态框架,高透明度披露。建立完善的ESG投融资生态框架,引导企业与金融机构注重信息披露。我国主权财富基金在目前绿色债券等ESG投资工具的发行与使用中,评价指标体系还不够统一,信息披露还有进一步改善空间。ESG投资对信息披露要求较高,建立完善的披露体系、进一步增强透明度可以有效地增加吸引力与竞争力。国家主权财富基金应进一步提高透明度,引导被投企业完善ESG框架,以形成“资金方驱动、资管机构响应、企业落地实践”的良性循环。

*本文刊发于《清华金融评论》杂志2023年2月刊,作者高皓、孙子谋

请先 登录后发表评论 ~