盧森堡國際銀行2月投資策略:望向東方

2月投資策略:望向東方

宏觀經濟展望

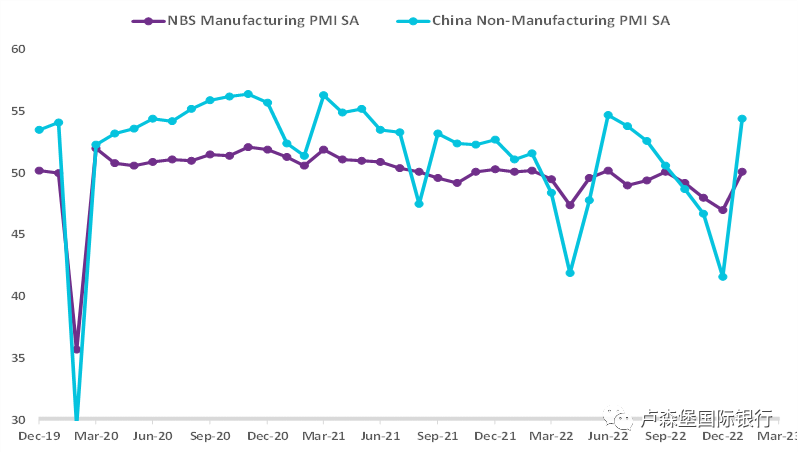

對於2023年的全球金融市場而言,中國的重新開放無疑是今年最受關注的主題。對“動態清零”政策的迅速調整為中國經濟帶來強勁的復蘇動能。雖然來自其他亞洲經濟體的經驗表明,在疫後重啟的初期,疫情反復和謹慎情緒帶來的不確定性或難以避免,但從中長期來看,疫情管控措施的放開必將助力中國經濟在2023年迎來復蘇和重振。自今年年初以來,市場對中國經濟增長復蘇的預期已顯著升溫。

與美國的情況類似,中國消費者在疫情期間累積了可觀的超額儲蓄(估算約為8300億美元),預示儲蓄釋放和需求回補將拉動消費反彈。與此同時,中央經濟工作會議上再次明確提出要“大力提振市場信心”,並強調堅持“兩個毫不動搖”的立場,監管環境趨穩,企業經營預期普遍回暖。鑒於最新的通貨膨脹率為2.1%,仍低於目標水準,中國仍有進一步刺激經濟的空間。隨著穩增長政策合力效應逐步顯現,預計中國GDP增速將從2022年的3%提升至2023年的5%以上。

對於西方經濟體來說,中國重啟可能是一把雙刃劍:取決於時間的不同,中國經濟重啟可能為正面臨通脹的全球經濟添一把火,亦或成為全球經濟增長動能走弱時的強心劑。

這就引出了另一個關鍵的不確定性因素:核心通脹。雖然供應鏈改善和能源成本降低使整體通脹水準從峰值回落,但核心通脹更具粘性(美國和歐元區1月核心CPI同比漲幅分別為5.6%和5.3%)。市場的主要擔憂在於服務通脹仍然保持堅挺。服務相關價格的回落將需要一段時期內較低的增長和較高的失業率。

儘管貨幣政策緊縮給企業和消費者需求造成壓力,但勞動力市場依然極具韌性。美國失業率已回落至3.4%的50年低點,歐元區失業率則處於6.6%的歷史低位。薪資增長的壓力將可能引發工資—物價螺旋式通貨膨脹的風險,而這正是各國央行極力避免的情況。因此,工資增速將成為決定央行是否需要繼續收緊抑或停下腳步進入政策觀察期的關鍵因素。如果勞動力市場開始鬆動,但失業率沒有大幅飆升,則深度衰退將可以避免。

資產配置策略

近期強勁的經濟數據和美聯儲官員的鷹派言論引發了市場擔憂,認為美聯儲將不得不在更長時間內保持更高的利率以緩和通脹壓力。我們認為,期貨市場(特別是在歐洲)年初對美聯儲和歐洲央行年內降息的過於樂觀的預期得到部分修正。在主要經濟體貨幣政策路徑明確之前,市場波動性將持續存在,我們選擇維持相對保守的資產配置策略,同時關注可能出現的市場機會。

今年的一個重要機會無疑來自於中國經濟的復蘇。我們已將中國股票評級提升至“增持”(overweight),同時建議增配其他新興市場股票,認為中國重啟將對整個地區產生光環效應(halo effect)。

與此相關,我們還將對原材料商品的觀點從中立調整為看多。大宗商品市場的價格已降至相對低位,並有望成為中國經濟重啟的主要受益者,使各類商品的需求得到提振,特別是銅等礦業產品。我們對能源商品保持增持,中國經濟的復蘇意味著更大的石油消耗量。由於中國經濟恢復的漸進性,我們認為其對大宗商品需求的提振或將在今年下半年更為明顯。

在相對保守的資產配置中,我們更加青睞美國公用事業和歐洲醫療保健等更具防禦性的行業。我們對資訊技術行業持中立觀點,但看好其中的半導體子行業,主要原因在於,其中許多公司已迅速重新調整活動以適應經濟放緩的環境,避免產能過剩。

在固定收益市場上,我們青睞高等級投資級債券。因此,我們看好丹麥房產抵押債券,並重點關注定價接近面值(4%和5%)的債券,這些債券提供了有吸引力的回報前景。丹麥房產抵押債券市場是世界上歷史最悠久且最穩定的市場之一,其歷史可以追溯到 1797 年,無違約記錄(AAA 評級)。

我們對黃金保持中性配置建議,前期債券收益率回落和美元走軟推升了黃金價格。從長期來看,如果美國勞動力市場保持緊俏或核心通脹意外上行,導致美元重新走強,則金價或將面臨調整壓力。

《2023年2月投資策略:望向東方》(英文版)可在BIL Investment Insights上閱覽。

瞭解更多關於盧森堡國際銀行的資訊,請關注公眾號

請先 登錄後發表評論 ~