氫能產業鏈概覽及重點投資領域

前言:

全球變暖已對世界各國構成巨大挑戰!現如今,全球平均氣溫相比人類大規模燃煤之前大約高1攝氏度。全球變暖對世界各國產生的影響已逐漸顯現,如冰川融化導致海平面的上升,極端氣候環境變得更加劇烈且頻繁,高溫、火災和乾旱導致的糧食生產愈發困難等。氣候專家預測,到本世紀末全球氣溫將比人類大規模燃煤之前高2-4攝氏度,屆時全球的生產環境愈加艱難,將嚴重威脅人類生存。

全球政府在氣候變化的合作層面,從1992年聯合國環境與發展大會制定第一個國際環境公約,1997年聯合國氣候變化大會通過《京都議定書》,2015年聯合國氣候變化大會達成《巴黎協定》。《巴黎協定》的長期目標是將全球氣溫上升幅度控制在2攝氏度以內,實現本世紀中段的淨零排放(“淨零排放”是指溫室氣體排放量與溫室氣體清除量達到平衡)目標。

中國政府在應對氣候變化方面,2020年9月22日第七十五屆聯合國大會一般性辯論上,國家主席習近平向全世界鄭重宣佈——中國“二氧化碳排放力爭於2030年前達到峰值,努力爭取2060年前實現碳中和”。這是中國應對氣候變化的重要一步,必將對全球氣候治理產生變革性影響。

基於以上承諾,中央層面於2020年9月出臺氫能產業支持政策,將對氫能示範城市實施“以獎代補”政策。於2021年2月國務院印發《關於加快建立健全綠色低碳迴圈發展經濟體系的指導意見》,2022年3月國家發改委發佈了《氫能產業發展中長期規劃(2021-2035)》,進一步明確國內氫能發展的方向。隨著氫能產業發展中長期規劃的發佈,氫能上升到國家能源戰略地位,眾多大型能源企業及上市公司加快佈局氫能全產業鏈。

截至2022年底,我國共建成加氫站358座(在營245座),國內超過12000輛燃料電池汽車在示範運行,未來隨著政策及相關基礎配套設施的逐漸落地,燃料電池汽車市場將逐漸由政府扶持走向完全市場化,行業將迎來發展黃金期。預計2020年至2025年間,中國氫能產業產值將達1萬億元,2026年至2035年產值達到5萬億元。

一、氫能行業介紹

氫能是一種來源廣泛、清潔無碳、靈活高效且下游應用廣泛的理想能源,憑藉其高能量密度及最終化合產物來說是推動傳統化石能源變革及支撐可再生能源大規模發展的不二選擇。

但考慮到化石能源制氫、副產氫的產量相對較低且碳排放成本較高,在短期內難以有效地帶動氫能消費側的規模化發展,所以在執行“碳中和”政策、實現碳減排目標的同時,也要做好培育氫能上下游產業鏈發展工作。

二、氫能短期發展方向

根據中國產業發展促進會氫能分會副秘書長陳學謙介紹,“2021年我國的碳排放佔據了全球的三分之一,為119億噸,其中有56%是來自於商用車。”因此,商用車是當前汽車產業碳減排的重點和難點。根據新華網《汽車污染減排計畫 助力“綠色中國建設”》文中報道,“對汽車的碳排放測算中,商用車的碳排放佔據了全部車輛碳排放的65%左右,其中重型貨車碳排放更是占比達到了83.5%。”,大約5%的商用車碳排放占比超過50%,推動商用車電動化,尤其是中重型車是當前汽車產業碳減排的關鍵。

商用車當前減碳有兩個主要路徑:一是純電動化,一是燃料電池化。鑒於商用車重載、長航時運輸且全疆域運行的特殊需求,與氫燃料電池的加注時間短、續航里程長、不受低溫影響的優勢無比契合,所以氫燃料電池汽車的商業化是短期內比較現實的發展方向,既能降低碳排放又能滿足氫能上下游產業鏈的培育需求。預計到2025年,我國燃料電池汽車保有量約5-10萬輛,2035年約100萬輛。根據中國氫能聯盟預計,2060年碳中和目標下預計將增加至1100萬輛,其中中重型燃料電池商用車750萬輛,在2060年全部中重型商用車中占比接近65%;乘用車領域,2060年燃料電池乘用車約165萬輛,占比約15%。

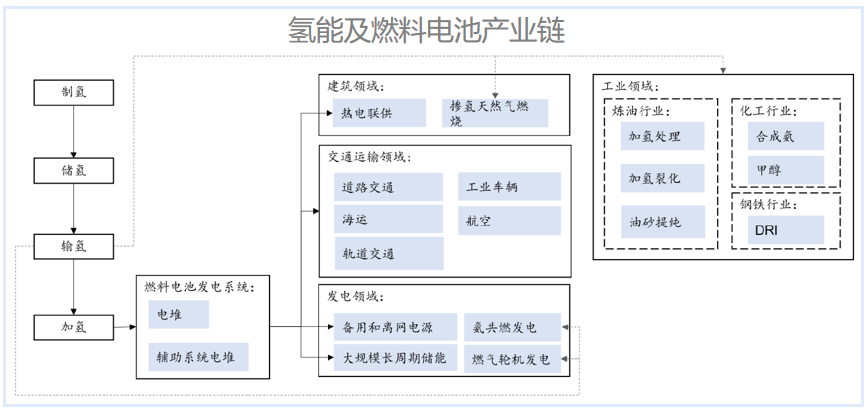

三、氫能產業鏈發展現狀

如下圖所示,氫能產業鏈很長,分為上游、中游和下游,涉及新能源、新材料、新工藝、新技術、新製造。

圖片來源:公開資料

(一)氫能產業鏈上游

氫能產業鏈的上游主要是制氫、儲氫、運氫及加氫這四大環節。未來隨著資本的加持,氫的制、儲、運、加等環節的技術難點將逐漸突破,以實現中國特色的綠色、經濟、高效、便捷的氫能產業化目標。

1、制氫:化石能源制氫為目前主流,電解水制氫最具潛力;

2、儲氫:高壓氣儲氫為主流,但先進儲氫技術待突破;

3、運氫:與儲氫方式緊密相關,氣態儲運、液氫儲運、有機氫載體儲運和固態儲運等不同運氣方式適宜不同應用場景;

4、加氫:加氫站為重要基礎設施,到2025年我國加氫站的建設目標下限為1000座,2020-2025年的CAGR超50%。

(二)氫能產業鏈中游

氫燃料電池是將氫氣和氧氣的化學能直接轉換成電能的發電裝置。其基本原理是電解水的逆反應,把氫和氧分別供給陽極和陰極,氫通過陽極向外擴散經過質子膜分交換為2H+與電解質O2-發生反應後生成H2O,放出電子通過外部的負載到達陰極從而產生電流。

氫燃料電池總成系統包括電堆及其他輔助系統構成,其中輔助系統包括反應劑供給系統(堿液箱+堿液篩檢程式+堿液迴圈泵)、排熱系統(換熱器+冷卻器)、排水系統、電性能控制系統(整流器+變壓器)及安全裝置(氮氣吹掃系統+附屬框架+管閥件)等。

氫燃料電池具有發電效率高、環境污染少等優點。由於燃料電池直接將燃料的化學能轉化為電能,中間不經過燃燒過程,因而不受卡諾迴圈的限制,物理層面的能量轉化效率高。燃料電池系統的“燃料-電能”的轉換效率一般在45%~60%,高於傳統汽車發動機的30%-40%熱轉換效率。

(三)氫能產業鏈的下游

主要是氫燃料電池行業的具體應用,包括氫燃料電池的汽車、船舶、可攜式電池等細分領域,其中氫燃料電池汽車為當前主要突破口。

1、氫燃料電池更像一臺發電機,利用氫氣和空氣的化學反應產生電,能量儲存在氫氣中,本身不需要充電。可以把它理解成一臺汽油發動機,其中油箱是氫氣罐,同樣有進氣和散熱系統,氣缸內增加了質子膜,只要把氫氣和空氣同時注入氣缸內的質子膜兩側,就會發生電化學反應輸出電流,尾氣部分只有反應後剩餘的空氣和水。

(1)燃料口:氫氣燃料的入口,直接連在氫氣儲罐上;

(2)蓄電池:減速時幫助制動,並將部分機械能轉化為電能儲存起來,加速時釋放儲存的電能助力加速;

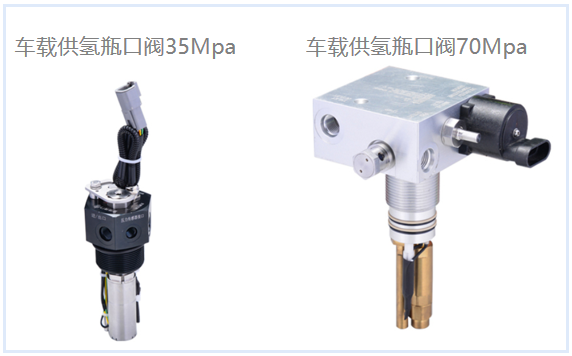

(3)高壓氫氣儲罐:內部充滿高壓氫氣,壓力一般為35MPa,少部分車輛可達到70MPa,具體視儲氫罐型號定;

(4)安全裝置:當汽車發生碰撞或者氫氣洩露時,切斷燃料電池的氫氣供給;

(5)PEMFC(質子交換膜燃料電池)電堆:氫燃料電池車最核心部件,為發動機供電,保證汽車行進平穩;

(6)發動機:汽車的直接動力源;

(7)駕駛系統:連接駕駛室,控制車輛運行狀態。

2、從工作模式上看,燃料電池車主要有燃料電池模式、輔助模式、充電模式和能量回收模式四種,以豐田Mirai及現代NEXO汽車為例,兩者的車輛運行模式相較類似。

(1)純電動模式:當車輛在較低車速時行使或較小功率輸出階段,動力電池提供能量驅動電機,FCS(燃料電池系統)不啟動不參與工作;

(2)FCS+動力電池驅動模式:當車輛在剛啟動或者加速階段,汽車需要較高車速時或較大功率輸出時,FCS與動力電池同時供電,FCS輸出電壓通過直流升壓轉換器與動力電池向驅動電機提供能量;

(3)FCS+動力電池充電模式:當車輛在平穩階段勻速行駛時,FCS工作,輸出電壓通過直流升壓轉換器給驅動電機提供能量,同時向動力電池充電;

(4)純FCS模式:當車輛在較高車速勻速行駛時,FCS工作,輸出電壓通過直流升壓轉換器給驅動電機提供能量,動力電池不工作;

(5)再生制動模式:當車輛在下坡或減速時,刹車過程中實現能量回收,將機械能轉化為電能通過逆變器的反向續流二極體給動力電池充電;

(6)駐車充電模式:當車輛長時間駐車怠速時,動力電池的SOC下降到電腦設定的閥值時,FCS啟動工作,輸出電壓通過直流升壓轉換器給動力電池充電。

四、重點投資領域——碳纖維及氫瓶閥

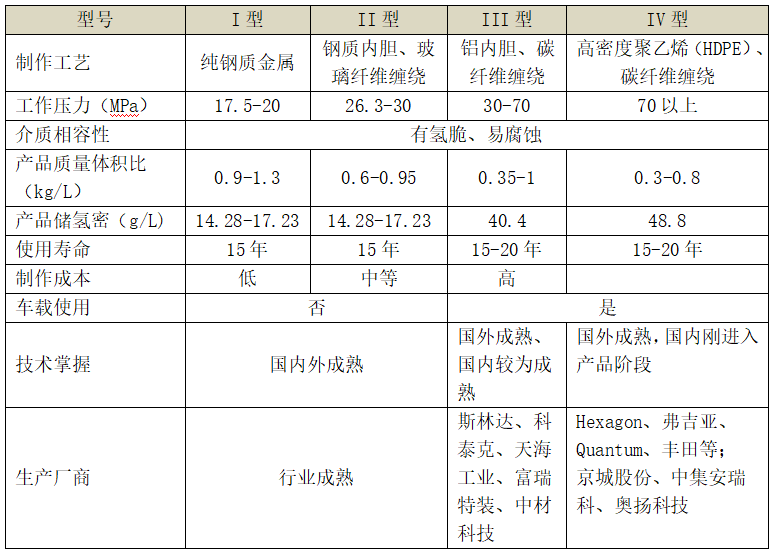

通過對氫能產業鏈的挖掘,綜合下游燃料電池車應用的發展,我們認為高壓儲氫瓶將會快速發展。以當前行業數據,乘用車領域單車配置2-3個高壓儲氫瓶,商用車領域單車配置6-8個瓶(具體視商用車類型而定),所以隨著氫能源汽車的增長,對儲氫氣瓶的要求也隨之增長,而構成氫氣瓶主要部件的瓶體材料與氫瓶閥也將出現較大的投資機會。

目前已商業化的高壓儲氫瓶分為四種,I型、II型、III型及IV型。I型瓶由金屬鋼組成,而II型瓶採用金屬材質為主,但是外層已經纏繞玻璃纖維複合材料;III型、IV型瓶則主要是基於碳纖維增強塑膠材料,前者內膽為金屬,後者內膽為塑膠,外部通過碳纖維增強塑膠纏繞加工而成。具體細節如下:

數據來源:公開資料及產業鏈公司訪談整理

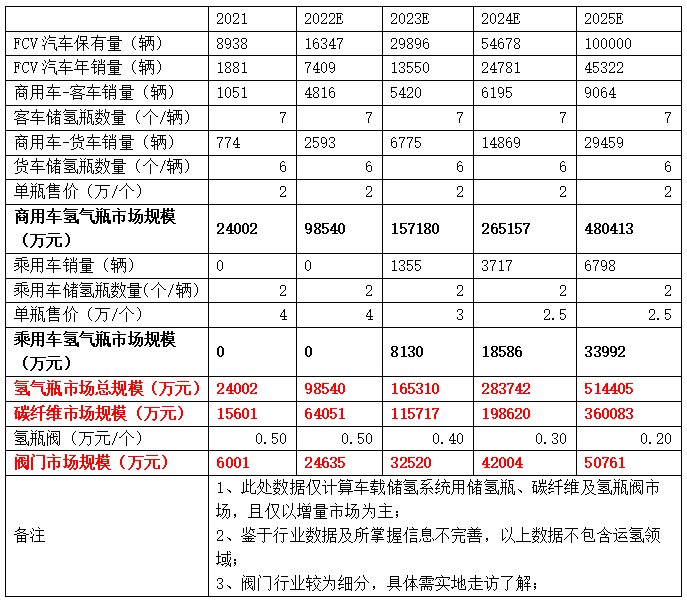

(一)市場規模測算

根據高工產研氫能研究所(GGII)相關公開資料,目前市場常用的車載儲氫瓶容積規格為140L、165L、210L,剩餘為用在乘用車上的65L儲氫瓶、配套在4.5T物流車上的260L儲氫瓶及用於重卡上的385L車載儲氫瓶。

1)乘用車常配置單套2~3瓶組65L儲氫瓶;

2)商用車板塊:目前客車常配置單套6~8瓶組,單瓶140L或165L的儲氫系統;輕、中卡多配置單套2~4瓶組,單瓶140L、165L或260L的儲氫系統;12噸~18噸中、重卡多配置6~8支165L/210L儲氫系統;31噸~49噸重卡多配置6~8支210L車載儲氫系統。

2021年,國內市場車載儲氫瓶價格在1~4萬元/支(主要為III型的35MPa和少量70MPa儲氫瓶)。目前國內市場70MPa儲氫系統管閥件全為進口,單只瓶口閥價格在2~3萬元,是35MPa瓶口閥的8~10倍。氫氣瓶、碳纖維及氫瓶閥行業市場空間測算如下:

數據來源:GGII、券商研報及氫瓶閥產業公司訪談綜合整理

根據測算數據,到2025年高壓儲氫瓶市場空間約50億/年規模,其中碳纖維市場約36億左右,氫瓶閥市場約5億左右,國家規劃到2035年氫燃料電池汽車約100萬輛規模,未來市場空間將呈現年化26%左右的複合增長,行業處於高速成長狀態。

(二)相關公司介紹

1、高壓儲氫瓶領域

(1)弗吉亞

法國的汽車零部件企業,在汽車座椅、排放控制技術系統、汽車內飾和外飾方面一直處於世界領先地位。2017年5月,弗吉亞宣佈與STELIA航太複合材料公司進行複合材料儲氫罐的知識產權和工藝技術合作。在STELIA的支持下,2018年4月就在漢諾威工業展覽會氫燃料電池展出了其高壓儲氫系統。

2020年2月,弗吉亞宣佈獲得韓國現代的燃料電池汽車儲氫系統重大合同(合計約10000個儲氫罐),未來將裝備1600輛現代重型卡車,平均每輛車約6個。2021年2月,弗吉亞宣佈收購國內最大的高壓氫瓶製造商斯林達(CLD)大部分股權。

2021年4月,斯林達生產研發的型號為CHG4-302-63-70T/B1的車載IV型儲氫瓶已通過國內所有形式驗證,並取得了國內第一張型式試驗報告證書。2021年5月,斯林達取得包含車用Ⅳ型儲氫瓶的特種設備製造許可證,成為國內第一家獲得車用IV型儲氫瓶製造許可的工廠。

(2)Hexagon(合斯康)

總部位於挪威,是世界領先的IV型儲氫瓶和供氫系統的技術及設計提供商,主要為燃料電池汽車和純電動汽車提供IV型高壓儲氫瓶、電池組以及車輛集成系統。HexagonIV型儲氫瓶技術領先,70MPaIV型瓶已經成熟應用在各種車型上。

2021年3月2日,中集安瑞科發佈公告宣佈與合斯康簽署合作協議,雙方將共同成立合資公司,以共同開發中國及東南亞快速增長的高壓氫氣儲運的市場,為相關業務提供安全、經濟、高效的儲運解決方案。

(3)天海工業

北京天海工業是北京京城機電股份有限公司的主要企業。天海工業的儲氫設備主要有儲氫氣瓶以及低溫儲罐,其生產的35MPa高壓鋁內膽碳纖維全纏繞複合氣瓶(Ⅲ型瓶)已應用於氫燃料電池汽車、無人機及燃料電池備用電源領域。

2020年5月底,天海工業完成大容積70MPa車用壓縮氫氣壓縮氫氣鋁內膽碳纖維全纏繞複合氣瓶研製工作,並通過GB/T35544-2007《車用壓縮氫氣鋁內膽碳纖維全纏繞氣瓶》標準要求的全部型式驗證(含氫迴圈實驗),取得國標產品證書,這也使天海工業成為國內首家完成氫燃料商用車70MPa大容積Ⅲ型瓶國標取證的企業。

2、碳纖維領域

碳纖維是一種含碳量在90%以上的高強度、高模量纖維的新型纖維材料,由有機纖維經碳化及石墨化處理而得到的微晶石墨材料。實驗測試顯示160kg的碳纖維就可以達到400kg普通鋼的強度,而同樣情況下需要優質鋼320kg,鋁合金240kg,鎂合金需要200kg,材料減重效果顯著。

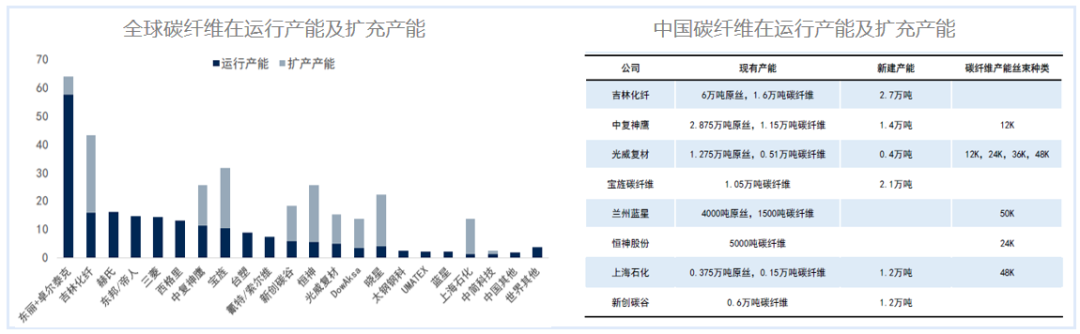

2021年全球碳纖維運行產能共計17.2萬噸,同比增長3.57萬噸,增加的產能主要來自:吉林化纖集團增長近1.6萬噸(含收購江城的產能);常州新創碳穀新入行,新建產能0.6萬噸;卓爾泰克在墨西哥增加的0.3萬噸;中複神鷹增加的0.8萬噸,寶旌和東邦各增加0.2萬噸。

數據來源:券商研報券商研報及上市公司IPO申報書

2021年具有最大運行產能的是日本東麗(含卓爾泰克)共計約5.75萬噸,其次吉林化纖1.6萬噸、赫氏1.6萬噸、東邦帝人1.45萬噸、三菱1.43萬噸、西格裏1.3萬噸、中複神鷹1.15萬噸、寶旌1.05萬噸。未來多家製造商預計擴產共計15.1萬噸。

(1)日本東麗

東麗(3402.JP)是一家總部位於日本東京的材料公司,其碳纖維業務可以追溯至1971年。目前東麗碳纖維業務的市場份額在碳纖維整體市場及大小絲束分市場均屬第一。根據公司數據,2020年東麗小絲束碳纖維業務在整體市場的市占率為17%,大絲束的市占率為25%,整體市占率為42%。

數據來源:券商研報及上市公司IPO申報書

由於各國普遍開始重視氫能源車的推廣工作,東麗預計2022年氫能源車生產數將超5萬輛,由此將帶來儲氫罐對碳纖維需求的飛速增長。東麗計畫將儲氫罐作為優先順序最高的戰略領域,優先分配開發資源;同時開發抑制氫氣滲漏的內襯;加強包括供應鏈在內的合作夥伴關係。

(2)中複神鷹

公司是國內首家率先實現幹噴濕紡技術的企業,其碳纖維產品涵蓋了高強型、高強中模型、高強高模型等,不管從產品還是技術上已基本實現對行業龍頭日本東麗的主要碳纖維產品的對標,產品在航空航太、風電葉片、體育休閒、壓力容器、碳/碳複合材料、交通建設等領域廣泛應用。截至2022年6月,公司產能為1.45萬噸/年,產能及產量均處於國內碳纖維生產企業前列,其壓力容器板塊業務占年營收在10%左右。

數據來源:券商研報及上市公司財報

(3)赫氏

是美國最大的碳纖維生產公司,也是美國軍工航空碳纖維的主要供應商,赫氏專注於高端領域需求,以航空航太業為核心,不斷研發新技術及改進產品性能,擴大公司產品在飛行器各部件上的使用範圍。2021年公司商業航空營收6.7億美元,占比約50%,航太及軍工和一般工業占比分別為33%、17%,F-35對公司航太軍工板塊的收入貢獻約為25%。

3、氫瓶閥領域

(1)布赫豪斯

德國布赫液壓是一家有100年曆史世界領先的液壓產品供應商,每年為來自世界各地的知名客戶生產約超過20萬個控制閥,為行走機械和工業液壓提供創新的液壓驅動和控制技術。

(2)富瑞閥門

富瑞閥門是張家港富瑞特種裝備股份有限公司(股票代碼:300228)控股子公司,專業從事低溫深冷介質用各類超低溫閥門及氫閥,壓力管道元件的設計、製造、銷售的高新技術企業。

圖片來源:公司官網

公司2016年開始獨立自主開發車載供氫系統、加氫機和加氫站等一系列高壓氫用閥門,氫閥主要產品有:車用氫氣集成瓶閥、加氫口、直通式止回閥、調壓閥、過流閥、篩檢程式、安全閥、針型閥、球閥、比例卸荷閥、加氫槍、站用安全閥、拉斷閥、氣動球閥、高壓手動球閥,其中70Mpa的氫閥主要有加氫口,單向閥,止回閥,減壓閥。液氫閥門主要有截止閥、安全閥。

(3)神通新能源

神通新能源由航太科技集團技術團隊及江蘇神通閥門(002438)共同出資成立,專業從事精密閥門的研究、開發、生產和銷售。公司已經完成70&35MPa車載氫系統閥門產品閉環,並已經完成年產能5萬臺閥門的產線建設。

截至目前,公司已向市場提供了數千只多瓶組氫系統閥門、100餘套單瓶組氫系統閥門、100餘套無人機瓶口閥門、10餘套叉車氫系統閥門,還已成功向用戶提供軍工用燃料電池閥門、實驗室閥門。

五、總結

根據國內實際情況來看,我國氫能的供應和消費呈現空間錯配現象,在整體資源上呈現“西富東貧,北多南少”的格局,但在消費需求上恰恰相反,東部沿海經濟發達、商業化需求旺盛,這就決定了氫儲運的環節在氫能產業鏈中的重要性。眾多氫儲運方式中,高壓儲氫和低溫液氫機會最大,但考慮到當前技術可行性與經濟性因素,我們認為高壓儲氫將會更快規模化,其將帶動氫氣瓶及相關產業的快速發展,隨之對應的各種零配件的需求將會被進一步激發,未來將出現大規模放量。

當前整個產業鏈上游的制、儲、運及加氫環節尚不完善,對下游應用端而言更是空中樓閣,這直接導致氫燃料電池汽車端無法規模化、產業化。氫燃料電池汽車出廠價格的高居不下,對整個產業鏈形成了惡性循環。當前只有優先解決上游關鍵零部件的問題,才能更直接的推動整個行業發展。

氫氣相對於氫燃料汽車就像汽油之傳統燃油車,是整個產業蓬勃發展的底層建築。通過對氫能產業鏈挖掘,綜合下游氫能源車應用的發展,雖然當前車載氫瓶閥增量市場需求相對較小,但其作為整個氫能產業的“基建”環節不可忽視,未來市場將明顯擴張,且該領域技術專利基本被國外掌握、市場競爭較小,當前應該抓緊佈局氫瓶閥領域,尋找技術含量較高的公司,以緊跟氫能發展步伐

請先 登錄後發表評論 ~