日本央行即将迎来新行长,货币政策将如何调整?

主权部 程泽宇

· 随着日本央行“意外”上调国债收益率控制曲线以及央行换帅“平衡派”,或带动日本货币政策逐步回归正常化,但短期内日本央行发生货币政策“急速转弯”的可能性较低

· 从中长期看,超宽松的货币政策带来了流动性陷阱、债券市场僵化、流动性过剩以及资本外逃等问题,日本央行有回归正常化的必要,预计“平衡派”植田和男将采取渐进的方式逐步收紧货币政策

· 如果中长期日本央行的货币政策逐步回归常态化,不仅会加剧日本政府及企业的债务偿付压力,还会带动日元走强并削弱出口优势,对经济复苏产生一定抑制作用

· 如果中长期日本央行逐步调整货币政策,可能会加速投资者减少日元负债并增加日元资产,会对美国、欧洲以及澳大利亚等国国债造成一定回撤冲击,但冲击程度或相对有限

2023年2月14日,日本政府向国会提名原日本央行审议委员、经济学者植田和男出任日本央行行长,以接替将于今年4月结束任期的黑田东彦。黑田东彦是“安倍经济学”的拥护者,而植田和男即对货币宽松持积极立场,同时也顾及到货币宽松的副作用,属于“平衡派”,植田和男的上任或带动日本货币政策逐步回归正常化,因此市场紧密关注日本央行将如何调整已经持续十年之久的大规模量化宽松政策。

随着日本央行“意外”上调国债收益率控制曲线以及央行换帅“平衡派”,或带动日本货币政策逐步回归正常化,但短期内日本央行发生货币政策“急速转弯”的可能性较低

在2012年12月安倍晋三再度出任日本首相后,为扭转日本通货紧缩和经济停滞的局面,日本政府推出“安倍经济学”超宽松的经济刺激计划,通过“三箭齐发”让日本经济摆脱“通缩心态”并重回经济增长态势。安倍政府任用黑田东彦出任日本央行行长,2013年4月黑田东彦推出质化和量化宽松政策(QQE),进一步扩大量化宽松政策(QE)时期的国债购买规模,并承诺长期持有已经购入的国债并保证在实现2%的通胀目标之前不会改变该项政策。2016年9月黑田东彦在QQE的基础上引入国债收益率曲线控制(YCC)政策,日本央行一直将基准10年期日本国债收益率的波动目标区间设定在0%附近,并将此当作一种维持整体市场低利率的手段。

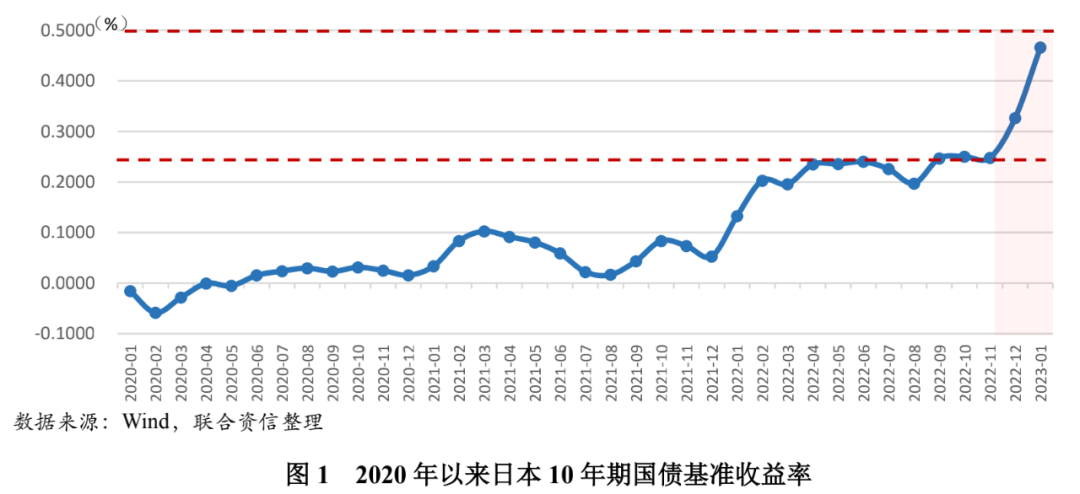

随着2022年全球主要央行转向强势加息,日本央行持续宽松的逆周期调节政策暴露出一些负面影响,为缓解日本流动性通胀、释放汇率贬值压力以及增加债券市场的流动性,日本央行通过修改收益率曲线控制计划来缓解通胀压力。2022年12月,日本央行“意外”宣布将日本10年期国债收益率目标上限从0.25%上调至0.5%左右,并宣布放宽收益率曲线控制目标收益率由±0.25%上调至±0.5%左右。本次上调收益率曲线上限利率区间,推升了日本央行将退出超宽松货币政策的市场预期。

虽然随着日本央行“意外”上调国债收益率控制曲线以及央行换帅“平衡派”,未来或带动日本货币政策逐步回归正常化,但短期内日本央行货币政策发生“急速转弯”的可能性较低。第一,日本央行出于政治考量而不会出现货币政策的急速调整。日本政局此前曾出现“七年六相”的动荡局面,而安倍政府的上台不仅结束了这一动荡局面,还结束了日本政坛自1989年以来的“扭曲国会”现象,安倍所在政党自民党在日本政坛的影响力较为深远。“安倍经济学”的长期推行与安倍政府所绑定,尽管安倍晋三因遇刺离世,但现任首相岸田文雄与安倍同属日本自民党,执政理念保持一致,岸田文雄之所以启用“平衡派”植田和男,也是希望在各方利益平衡下以温和的方式逐渐调整货币政策,因此短期内不会出现货币政策的“急速转弯”。第二,大幅调整货币政策或引发全球金融市场动荡。由于日本长期奉行负利率政策,日本国内外投资者都以日元作为避险货币和零成本货币,如果日本央行大幅调整货币政策,可能会加速投资者降低日元负债并增加日元资产,进而引发全球资本市场的波动和重新配置。植田和男也多次公开释放“鸽派”信号,表明当下的宽松货币政策是合理的,以缓解市场情绪并防止金融市场剧烈波动。第三,日本通胀压力是否具有较大粘性仍有待进一步观察。日本通胀压力自2022年4月起逐步超过央行2%的通胀目标,除了固有的流动性过剩外,其余主要源自能源价格上涨而引发的输入性通胀。目前,随着能源价格回落日本通胀压力有望得到一定缓解,日本央行预测2023年日本核心CPI有望回落至2%的通胀目标。因此需要关注通胀的粘性情况,如果通胀压力年内有望缓解,则不支撑日本央行短期内大幅调整货币政策。

从中长期看,超宽松的货币政策带来了流动性陷阱、债券市场僵化、流动性过剩以及资本外逃等问题,日本央行有回归正常化的必要,预计“平衡派”植田和男将采取渐进的方式逐步收紧货币政策

长期以来日本央行推行超宽松的货币政策,相应带来了一系列问题,不利于经济的可持续发展。一是日本深层次结构性的问题难以通过超宽松的货币政策得到改善。日本人口老龄化严重,国内市场需求端疲软,2013—2019年日本平均GDP增速仅为1.0%,其中2014年、2016年、2018年和2019年经济增速均小于0.7%,负利率的货币政策并没有对经济增长产生较大的提振作用,相反却使得经济陷入“流动性陷阱”,说明“安倍经济学”难以实现创造财富效应的良性循环。

二是日本国债交易活跃度下滑,对日元信用和金融体系造成直接冲击。为维持日本国债的超低利率,日本央行大幅增大购买国债的力度,日本央行持有国债占比由2012年末的10%左右逐步飙升至2022年末的51%,随着日本央行持有国债的比例持续上行,债券市场其他主体持有的国债比例在持续下降,并且有相当一部分比例的国债被银行和保险公司等机构以持有到期为目的,导致国债交易活跃度持续下滑,并且国债定价被严重扭曲。再者,央行货币创造后直接50%流入财政,导致日元脱离了市场流动性,引发了挤出私人投资者、加剧市场流动性枯竭的担忧,长此以往会对日元信用和金融体系造成直接冲击。

三是流动性过剩抬升日本的通胀压力。新冠疫情期间日本政府新增了172.4万亿日元的M2供给,日本的货币乘数在持续宽松的作用下逐步减弱至2左右,说明疫情期间的流动性供给约创造约350万亿日元。流动性过剩叠加输入性通胀,2023年1月日本CPI增幅飙升至4.3%,创1981年7月以来新高,通胀高企对经济产生较大的挤出效应,如果通胀压力持续,则日本经济存在一定“滞胀”风险。

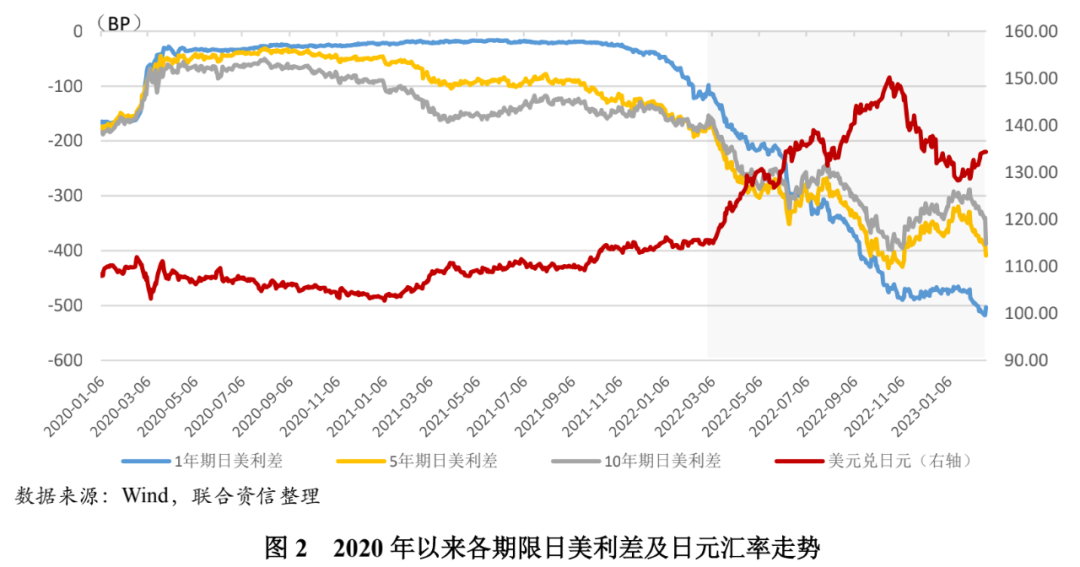

四是日美利差严重倒挂加剧日本资本外流。1年期、5年期、10年期日美利差由疫情前的-156个、-167个和-188个BP纷纷走扩至-512个、-393个和-339个BP,不同期限债券利率之间以及现货和期货市场之间的套利空间愈发显著,加剧了日本的外资流出压力,2021年和2022年日本资本和金融项目中的证券投资分别流出22万亿日元和19万亿日元,其中2021年约为近10年以来的流出高峰。受此影响,2022年美元兑日元汇率一度飙升至150以上,日元较年初贬值超45%,汇价跌至32年来的最低水平。日元急速贬值进一步加剧食品和能源价格飙升,沉重打击了日本家庭和企业的财务状况。

因此,长期超宽松的货币政策带来了流动性陷阱、债券市场僵化、流动性过剩以及资本外逃等问题,日本央行货币政策有回归正常化的必要。植田和男作为“前瞻性指引”的创立者,长期以来相当重视央行的信誉问题,坚决避免发生“黑天鹅”事件,因此不会贸然进行大刀阔斧的改革,预计日本央行大概率将采取渐进的方式逐步收紧货币政策,以缓解投资者情绪并最小化资本市场波动。

如果中长期日本央行的货币政策逐步回归常态化,不仅会加剧日本政府及企业的债务偿付压力,还会带动日元走强并削弱出口优势,对经济复苏产生一定抑制作用

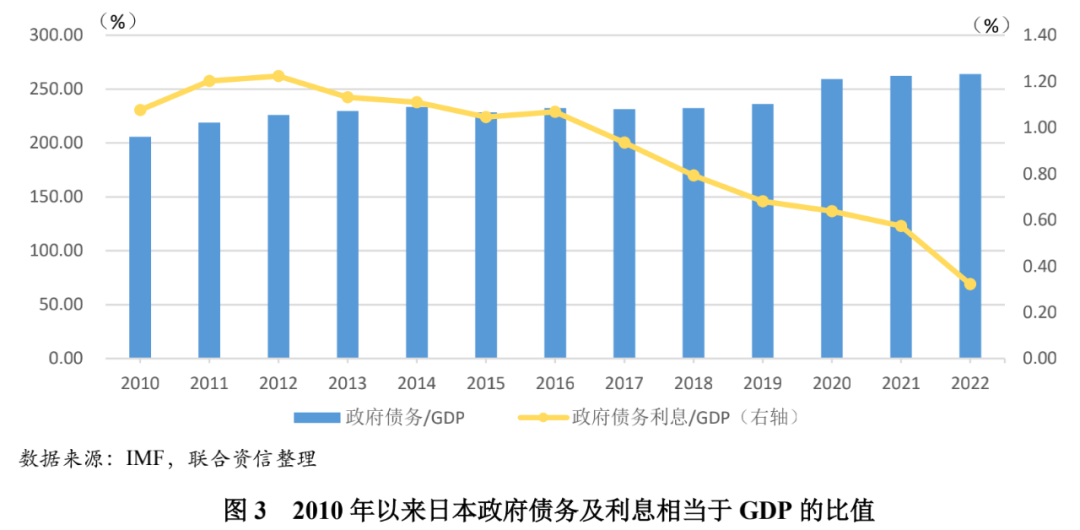

为配合“安倍经济学”的实施,日本政府常年采取扩张型财政政策,尤其是新冠疫情暴发后,日本政府先后通过了总规模达235万亿日元(约合2.1万亿美元)的紧急经济救助计划,导致政府债务攀升至历史新高。截止2022年末,日本一般政府债务规模已经攀升至1,457.6万亿日元,相当于GDP的比值超过260%,债务压力位居全球前列。受益于超宽松的货币政策,疫情以来日本政府年度债务利息相当于GDP的平均比值下降至0.5%左右,2022年日本政府利息费用更是下降至1.8万亿日元。2022年日本财政收入对政府债务的保障能力已经不足15%,如果日本央行逐步提升基准利率,在日本政府庞大的债务规模下,每年政府利息支出将会大幅增长,直接削弱政府的债务可持续性及偿付能力。

另一方面,如果中长期日本央行逐步收紧货币政策将会给日本企业经营造成一定压力,考虑到日本严重依赖外部进口能源、食品等大宗商品,如果未来俄乌冲突升级并对全球供应链造成进一步冲击,输入性通胀走高叠加资金成本上涨,将对日本企业经营造成较大的抑制作用。此外,贸易对日本经济的拉动作用较为重要,但自俄乌冲突后,日本对进口能源以及食品的价格大幅攀升,进口规模大幅超出出口规模,日本贸易由盈余转为赤字,2022年日本贸易逆差飙升至20万亿日元,创历史最大逆差规模。如果中长期日本央行逐步收紧货币政策将会提振日元表现,但会对日本的出口优势造成一定削弱,对经济复苏产生一定抑制作用。

如果中长期日本央行逐步调整货币政策,可能会加速投资者减少日元负债并增加日元资产,会对美国、欧洲以及澳大利亚等国国债造成一定回撤冲击,但冲击程度或相对有限

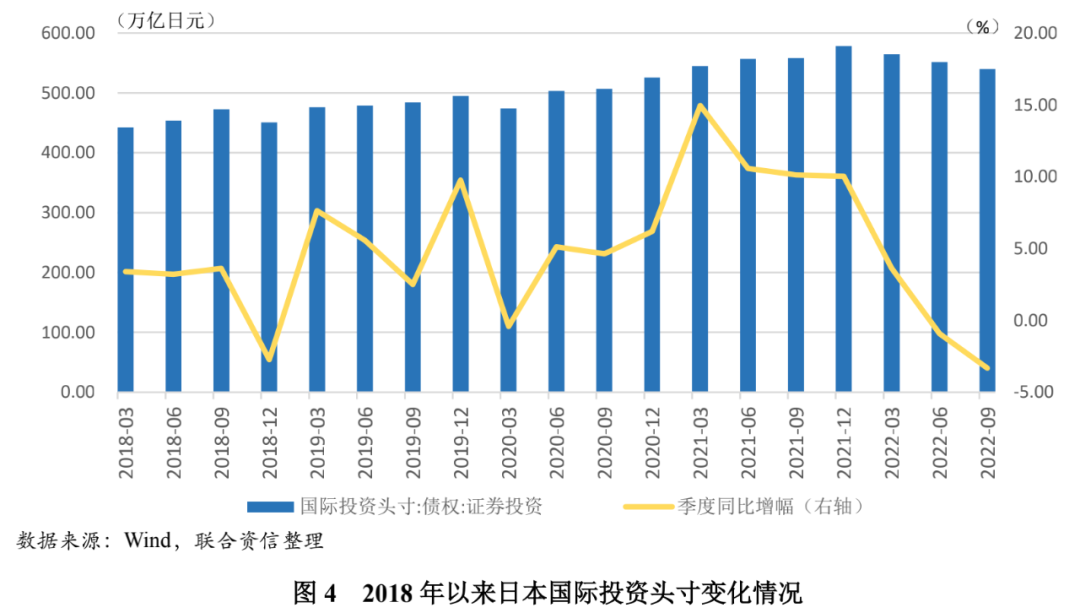

在全球主要经济体已经开启加息节奏的背景下,日元作为全球利率洼地,具备避险货币和零成本货币的属性,因此国际资金通常会以低利率在日本借入日元并在全球其他市场买入高回报资产来进行套利。日本央行通过调整收益率曲线控制的区间起到变相加息的作用,这虽然有助于减缓日本央行与全球主要发达经济体货币政策错位所导致的日元贬值,但也可能会加速投资者减少日元负债并增加日元资产。市场普遍认为2022年日本央行的超宽松货币政策难以为继,于是提前布局,2022年前三季度日本国际投资头寸的证券投资规模已经回落约39万亿日元(约合2,850亿美元),二三季度同比增幅均转为负值。日本国内投资者呈现出回撤海外投资证券的趋势,如果中长期日本央行逐步调整货币政策,届时持有日元及日本债券的优势将有所增大。

2022年日本国内投资者抛售了创纪录的23.8万亿日元(约合1,810亿美元)的海外债券,创1996年以来最高水平;同时净买入30.3万亿日元(约合2,220亿美元)的日本政府债券,创近10年以来的最高水平。如果植田和男在中长期逐步取消收益率曲线控制政策,将抬升日本的国债收益率,或引发投资者继续抛售剩余超2万亿美元的海外债券,将对全球债券市场产生直接冲击。截至2022年末,日本投资者在全球20个主要固定收益市场中的净卖出量占比为70%,其中欧洲和澳大利亚的净流出量最大,同时日本也是美国国债最大的债权国。不难看出,日本资金自海外回撤的趋势已经开始,如果中长期日本央行逐步取消收益率曲线控制政策,将会进一步加速日本投资组合从海外债务持续转向日本本国债券,将对美国、欧洲以及澳大利亚等国的国债造成一定回撤冲击,但考虑到欧美等西方国家的债券利率依旧具有较大的投资优势,回撤资金或将有限且对海外债市的冲击程度相对可控。

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和中国银行保险监督管理委员会认可,是中国银行间市场交易商协会会员单位,具有从事银行间市场、交易所市场的资信评级业务资格。

业务咨询:

010-85679696

lianhe@lhratings.com

投资人服务

陈家林 010-85679696-8624

chenjialin@lhratings.com

媒体关系

杜涵 010-85679696-8671

duhan1@lhratings.com

请先 登录后发表评论 ~