銀行關閉對投資基金行業有何影響?如何應對?

一、遍佈投資基金行業的銀行網路

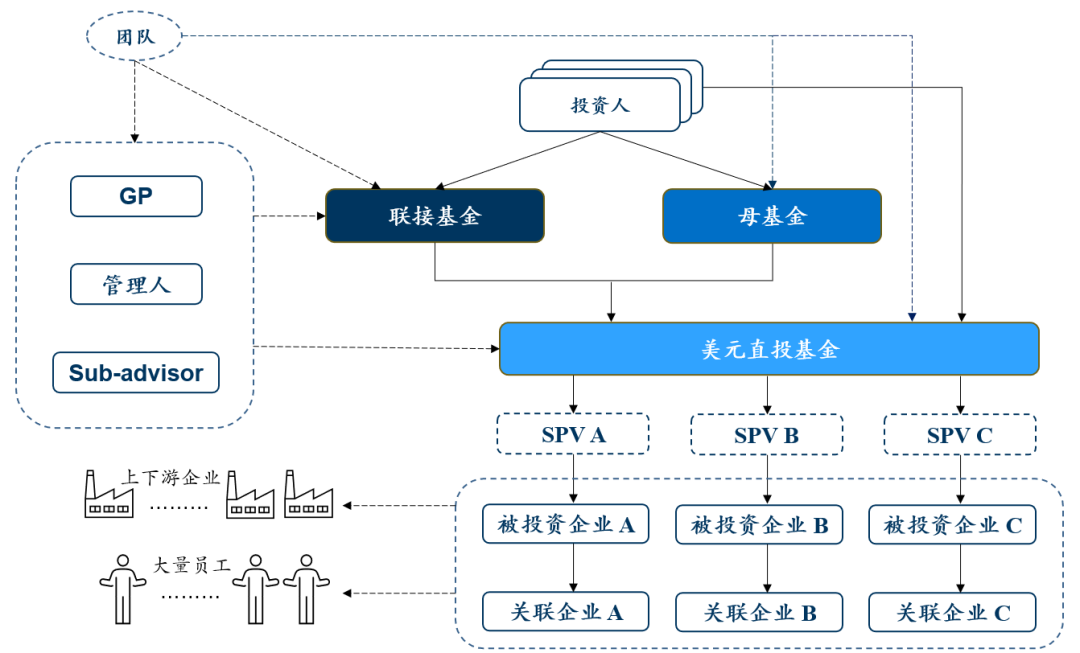

銀行是支撐投資基金行業發展的絕對重要的基礎設施。投資基金在行業鏈中處於上游的位置,從下圖可以看出投資基金相關主體可能都有不同的銀行帳戶或者和銀行有不同類型的業務往來。

二、梳理法律關係,注意事前防範和

制定應急預案

銀行風險事件是小概率事件,雖可防範但不可杜絕。如能在合理可行的範圍內採取事前防控措施,可很大程度降低該等風險帶來的負面影響。

三、銀行風險事件發生後投資基金

管理人的應對措施

(一)及時告知投資基金投資人或公司股東

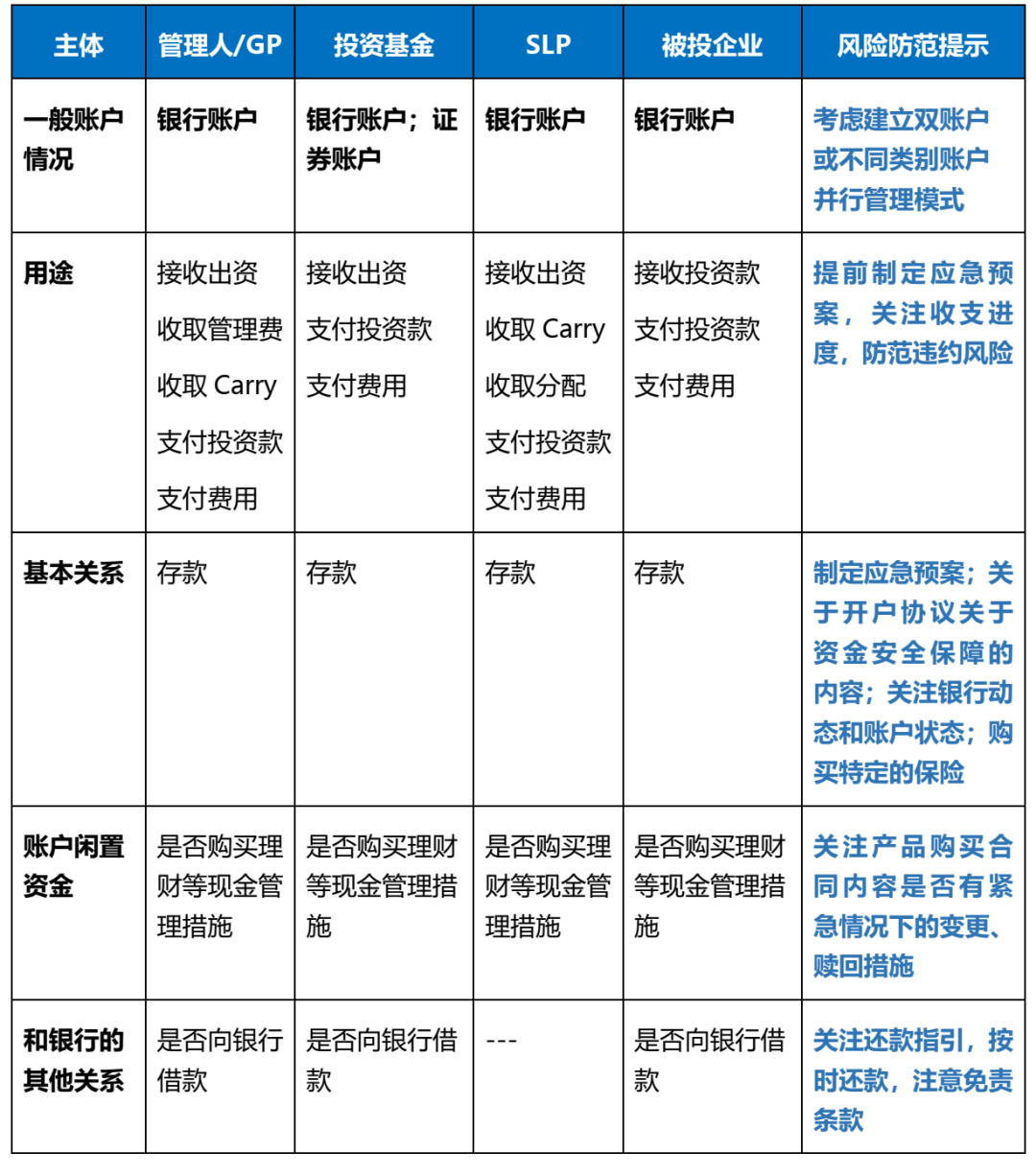

鑒於銀行風險事件可能給投資基金的資產帶來不利影響,基於投資基金法律檔約定的資訊披露義務或者管理人/普通合夥人的信義義務,我們通常建議管理人及普通合夥人考慮及時告知投資基金投資人相關資訊。同樣,銀行風險事件也可能給公司資產帶來不利影響,公司亦應考慮及時向股東和投資人進行情況通報。對於銀行帳戶不在涉事銀行的投資基金或公司,我們建議也考慮同步資訊以減輕投資人和股東的憂慮。這些資訊通常包括:

1. 事件基本情況和最新進展(如銀行的關閉、被接管、破產,存款帳戶的凍結或解凍等情況);

2. 帳戶與資金狀態(如開立帳戶的地點,是否仍然正常可用,涉險資金的規模);

3. 已經採取或計畫採取的措施情況(是否嘗試轉入其他帳戶以及轉款是否成功,與被投企業的溝通情況、與相關律師等專業人士溝通情況等);

4. 投資基金的被投企業是否有受影響(受影響企業數量,涉險基金規模),每一家的如下情況:

(1) 被投企業的帳戶狀態(如開立帳戶的地點,是否仍然正常可用);

(2) 被投企業本身的資金狀態(涉險資金規模);

(3) 被投企業是否已經採取了任何措施(是否嘗試轉入其他帳戶,轉款是否成功);

(4) 被投企業是否有其他可用資金,是否可能出現資金流動性風險,是否需要融資或過橋資金;

(5) 被投企業是否有其他帳戶支持運營。

5. 其他帳戶、資金、潛在融資管道(如有)支持運營情況(尤其是近期有安排繳款或者分配的)。

(二)針對受風險事件影響的銀行的帳戶採取適當行動

對於已經開立的、位於受風險事件影響銀行的帳戶,可以考慮採取以下行動:

1. 獨立地對其持有或者管理的銀行帳戶中的資金情況進行記錄和核對,以備向投資人解釋或向相關機關提供記錄和證明;

2. 如果向銀行舉借了貸款,需注意償付義務的履行及履行管道;

3. 特別注意可能會有不法分子利用銀行風險事件實施詐騙,例如套取包括帳號、社會保障號在內的帳戶資訊等;

4. 如果有更多問題,可以垂詢主管機關官方管道資訊,切勿輕信非官方資訊。

(三)盡可能確保相關主體的正常運營

出現銀行風險事件後,為維持相關主體的正常運營,可以考慮採取以下措施:

1. 盡可能採取措施保證資金安全,例如可向包括證券帳戶、其他銀行可用帳戶在內的其他帳戶分散資金(據瞭解,有投資基金將資金轉入貨幣市場帳戶,另有一些境內銀行可以進行無帳戶狀態下的掛賬操作);

2. 另行開立其他帳戶,包括其他銀行帳戶(據瞭解,特定的中資銀行可以開立在岸FTN帳戶、NRA帳戶)、券商帳戶等;

3. 近期如有繳款或融資安排,需要提前及詳盡和投資人解釋資金安全保障措施以及說明資金用途;

4. 排查近期的支付安排,包括支付投資款項和支付費用,一方面確認接收方銀行帳戶狀態及資金保障措施;另一方面如預期無法完成支付應當儘早分析有無寬限可能、違約責任並制定應對方案(例如是否需要借款、要求投資人提前繳付下一筆出資)。

(四)持續緊密關注事態發展,與律師等專業人士保持溝通並注意留痕

需要特別注意的是:銀行風險事件可能持續發酵並引發嚴重後果,投資基金的管理人/普通合夥人應當“受人之托忠人之事”,不僅要密切關注事件發展、掌握第一手資訊,還要就事件審慎決策、積極應對。有關決策、討論過程需要形成書面記錄。同時就管理人/普通合夥人不了解、有疑問的事項,應通過書面方式與律師等專業人士保持溝通,取得專業意見。有關工作成果與留痕記錄會是未來面對潛在糾紛、證明管理人勤勉履職的關鍵證據。

四、銀行關閉或被接管的法律程式簡介

由於各國金融監管法律以及監管體系存在巨大差異,各國關於銀行關閉及被接管的法律程式也同樣存在很大的不同。一般包括以下階段:

1. 銀行出現危機被監管機構採取監管、經營或運營限制措施,例如監管對銀行出具監管函、限制業務規模和資產增速、限制分紅、增加監管報告頻次、要求提交資本補足方案後變更管理層等。

值得注意的是,該等經營或經營限制措施並非關閉或接管銀行所必須的程式。銀行可能因被擠兌而喪失流動性,從而被立即關閉和接管。

2. 如銀行危機嚴重,無法繼續經營,相關金融監管機構將關閉或者接管銀行,並由法定機構接管銀行。

安排其他機構對涉險銀行進行司法程式前接管的主要目的在於提供比破產法項下冗長程式更快的法律解決方案以控制金融風險。

關閉和接管銀行的決定往往由銀行的金融監管機構或該國的宏觀審慎金融監管機構做出。

各國對涉險銀行的接管機構不完全相同,但通常為存款保險機構、金融監管機構或其指定的其他機構或人員。例如,美國受保銀行的接管機構是聯邦存款保險公司(Federal Deposit Insurance Corporation,FDIC);英國接管銀行的程式由英格蘭銀行(Bank of England)啟動,法院根據其申請發出銀行接管令,指定管理人接收銀行。在中國大陸,對一家銀行的接管和處置往往需要頂層決策以及多個部門的配合和協作。例如,在之前一家大型城市商業銀行的接管和破產處置中,由國務院金融委決策部署,人民銀行、銀保監會聯合接管,存款保險基金聯合當地政府發起設立新的承接主體承接相關業務、資產和負債,人民銀行提供常備借貸便利流動性支持等。

銀行被接管時,通常需要通知銀行並在報紙、官方公告或在相關公司登記機構進行注記的方式告知公眾。

銀行被接管會產生廣泛的法律後果,包括:

(1) 現有的管理團隊和董事會通常會被撤職,改為由接管人接管運營和管理;

(2) 接管人行使銀行股東對銀行的權利(例如,在美國,FDIC作為接管人,其有法定權利承繼接管後股東對銀行的股東權利);

(3) 暫停清償債務和有關銀行的法律訴訟(很多國家的銀行法規定接管會自動中止或允許法院通過判決中止有關銀行的償債付款義務或其作為一方的法律訴訟);

(4) 拒絕履行銀行作為簽約方的相關合同;

(5) 接管人可以單方面做出重大管理決策。

3. 受到接管方接管和處置的銀行資產、兌付儲戶存款、其他債權人的債權,清收銀行的資產和對外債權。

特別的,被接管銀行的存款人將根據他們的存款是否有保險而面臨不同的清償方案。未投保的存款人是否能夠獲得清償將取決於銀行資產的清算和處置狀態,付款時間和最終金額具有一定的不確定性。

4. 通過破產程式關閉並且在法律上註銷涉險銀行。

如果涉險銀行無法通過接管程式恢復經營,銀行通常將需要從被接管狀態轉入破產程式。例如,在法國,監管機構會根據銀行法指定清算人,其權力會在被清算銀行資不抵債時終止,清算人必須將銀行的控制權交給接管人,該接管人一般由法院根據破產法指定。

5. 銀行被關閉或接管的跨境法律後果。

由於金融監管有較強的主權屬性,由國家或者地區做出的銀行接管和關閉的指令一般不能直接產生域外執行效力。因此在一家銀行進入接管程式的情況下,對該等銀行在境外的子行、子公司或分支機構的法律影響仍需要按照該等子行、子公司或者分支機構所在當地的金融監管規則以及兩國間的存款保險和銀行監管雙邊安排進一步確定。

本文由本所金融資管部合夥人冉璐、朱俊、錢錦,爭議解決部合夥人廖榮華、鄧曉明,交易部合夥人許瑩、王熙康聯合撰寫。如您希望進一步瞭解銀行被關閉或者接管可能對您的業務產生的潛在影響,請聯繫漢坤律師事務所或您在漢坤的聯繫人。

本文中任何對相關境外法律的分析和介紹僅為一般性介紹,不構成本所的任何法律意見。

來源:漢坤律師事務所

微信號:hankunlaw

請先 登錄後發表評論 ~