房地產回暖拉動供應鏈金融,首開股份百億融資傳達哪些信號?

在該項目中,首開將旗下下屬及關聯公司的上遊供應商、施工方對債務人的應收賬款作為基礎資產發行上市。而首開股份、碧桂園、萬科等房地產龍頭的應收賬款ABS也引發關注。2022年在資產證券化市場整體發行低迷的形勢下,應收賬款ABS卻逆勢增長,發行規模和發行單數實現雙增長,成為資產支持證券市場的主力發行品種之一,尤其是房地產、建築類企業熱衷於此。在中央多項保交樓、穩地產、興基建政策的驅動下,房地產市場逐步回暖,處於資金資產“複蘇”期的房地產企業,正積極拓展融資渠道,緩解自身資金壓力。其中,資產證券化產品成為相關企業盤活資金的重要渠道,應收賬款ABS、供應鏈ABS產品更是“紮堆”推出,備受青睞。隨著地產元氣逐步恢複,2023年,供應鏈金融ABS將迎來怎樣的趨勢?

房企回暖,基建形勢大好

企業紮堆開展供應鏈金融ABS

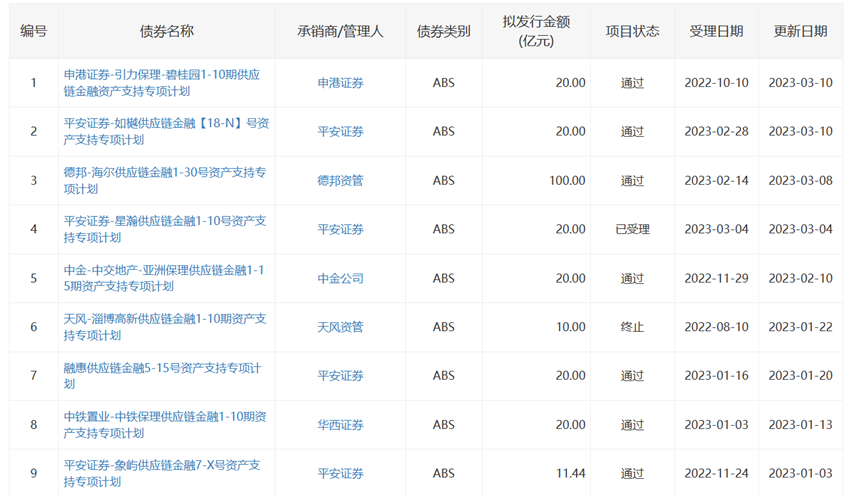

得益於應收賬款的不斷發展,供應鏈金融ABS近年來發展較快。以核心企業上下遊交易為基礎,大型企業信用為核心,以未來的現金流收益為保證,供應鏈金融ABS解決了中小企業因信用而導致的融資難問題。目前,供應鏈金融ABS發行主體主要以房地產企業發行為主。除首開股份擬開展百億供應鏈金融ABS外,此前,房產企業如恒大、保利、碧桂園、萬科等都已開展多輪供應鏈金融ABS。以近年來房產企業為例,3月10日以碧桂園為核心企業的“申港證券-引力保理-碧桂園1-10期供應鏈金融資產支持專項計劃”,狀態更新為“通過”。

3月15日消息,以保利置業為核心企業的“申萬宏源-保利申悅1號資產支持專項計劃”供應鏈ABS在上證發行。此外,去年6月,以萬科為核心的“平安證券-一方瑞新供應鏈金融36號資產支持專項計劃”在深交所發行。房產企業“紮堆”開展供應鏈金融ABS,一方面,可以緩解各大房企“搖搖欲墜”的資金鏈。在此之前,受抑制房地產市場泡沫政策及疫情疊加的影響,房地產企業面臨資金鏈中斷、高負債、票據違約“爆雷”等風險,風險傳導至上下遊中小供應商企業,深受打擊。以票據違約風險為例,票交所信息顯示,今年1月,存在商票逾期現象的房地產項目公司數量為978個,占全部商票逾期企業比重為62.9%,由於商票逾期規模較高,造成房地產行業上下遊供應商嚴峻沖擊,致使部分企業股價下跌、甚至倒閉。另一方面,從未來資產證券化到期規模來看,數據顯示,2023年將有1713億應收賬款資產證券化產品到期,這推動了企業大量發行ABS業務。除了房地產企業外,另一供應鏈金融ABS重點發行領域,為建築類企業。

上海證券交易所信息顯示,2023年建築行業相關的資產證券化產品更新達到12個。其中,以應收賬款為基礎資產的產品,包括華泰-中交一公局集團應收賬款1-10期資產支持專項計劃、平安-陝建善成1-10期應收款資產支持專項計劃、長江楚越-湖北工建1-10期應收賬款資產支持專項計劃等。此外,2月10日,中金-中交地產-亞洲保理供應鏈金融1-15期項目更新為“通過”。中物聯金融委小編發現,在房地產、建築類企業開展的供應鏈金融ABS項目中,不僅包括上遊供應商對核心企業形成的應收賬款,也涵蓋了下遊銷售房產而形成應收賬款、銷售尾款等應收賬款債權。這也使得其發行項目的基礎資產普遍具有期限短、單筆金額小、筆數多的特點。

供應鏈金融ABS逆勢增長

中國的資產證券化產品的發行規模,在連續多年保持高位增長後,2022年受房地產市場調整等因素影響,首次出現下滑,在整個市場低迷之時,企業應收賬款ABS卻呈現逆勢增長態勢。據中央結算公司中債研發中心發布的《2022年資產證券化發展報告》顯示,2022年,中國資產證券化市場發行各類資產證券化產品1.98萬億元,同比下降36%,其中,企業資產支持證券發行11519.13億元,占發行總量的58%。在企業ABS中,應收賬款ABS、租賃資產ABS、供應鏈賬款ABS是發行規模前三位的產品。

根據東方金誠統計,2022年應收賬款資產證券化產品發行單數和規模分別同比增長8.55%和5.08%,表現不俗。在企業ABS產品中,基礎資產以融資租賃應收款、供應鏈應收款、個人消費金融、應收賬款和商業物業抵押貸款為主。深交所顯示,開年以來,供應鏈金融相關資產支持計劃更新的有9家,其中有7家項目狀態為“通過”,其中,項目受理日期在2023年的達到5家,包括德邦-海爾供應鏈金融1-30號資產支持專項計劃、平安證券-星瀚供應鏈金融1-10號資產支持專項計劃、中鐵置業-中鐵保理供應鏈金的1-10期資產支持計劃。

從發行規模來看,單筆金額達到20億,部分企業甚至百億規模。如:德邦-海爾供應鏈金融1-30號資產支持專項計劃達到了百億。應收賬款ABS、供應鏈ABS的逆勢增長,顯示出市場對該產品的需求。事實上,2022年特殊疫情環境下,政府也加大對供應鏈金融ABS的支持力度。2022年6月-7月,深交所、上交所相繼發布支持企業發行供應鏈金融ABS,扶持實體經濟的政策。支持企業將形成的應收賬款、應付賬款(供應鏈)、融資租賃、小額貸款、企業融資債權等債權,合法持有的商業物業、基礎設施等不動產,作為基礎資產發行資產證券化產品。與此同時,各地也在持續推動供應鏈金融ABS的落地。如:2022年1月,深圳發布的《金融業高質量發展“十四五”規劃》,鼓勵供應鏈金融企業通過深交所發行資產證券化(ABS)產品,支持設立供應鏈金融Pre-ABS產業基金,盤活優質供應鏈金融資產。供應鏈ABS產品通過核心企業的信用保證,一方面,能為小微企業帶來更為高效、便捷的應收賬款融資服務;另一方面,能夠盤活核心企業應付賬款賬期管理和現金流管理,實現多方共贏。

2023年供應鏈金融ABS趨勢如何?

目前來看,供應鏈金融ABS通常是以規模較大、實力較強企業通過組織批量發行供應鏈金融ABS產品,為其上遊供應商提供了一條便捷、穩定的融資渠道。隨著國內經濟活動、工業生產逐漸恢複,經濟增長成為未來的主要趨勢。2023年,全國各地各省市重點工作部署陸續出臺,資產證券化也迎來了機會。如:首先,供應鏈金融ABS市場總量空間將持續擴大並保持穩健增長。房地產市場回暖,帶來的房企資產證券化的機會。其次,區域政策引導,基礎建設相關企業的供應鏈金融ABS發展將帶來新的增量空間。據不完全統計,全國已有廣東、福建、山東、重慶等14個省份公布了2023年重點項目投資計劃,總投資達35.29萬億元,其中,基礎建設占據非常重要部分。此外,隨著 國家加快推動“專精特新”“鄉村振興”“綠色產業”的發展,與此相關的資產證券化產品不斷增多,可發行的基礎資產類型也逐漸豐富,資產證券化產品將對未來重點環節和創新領域的服務效力大力提升。在資產證券化產品成熟度越來越高,市場風險意識越來越高效下,2023年或將迎來新的增長期。

來源:中物聯金融委

作者:雨亦

請先 登錄後發表評論 ~