2022年信用風險緩釋工具市場運行情況

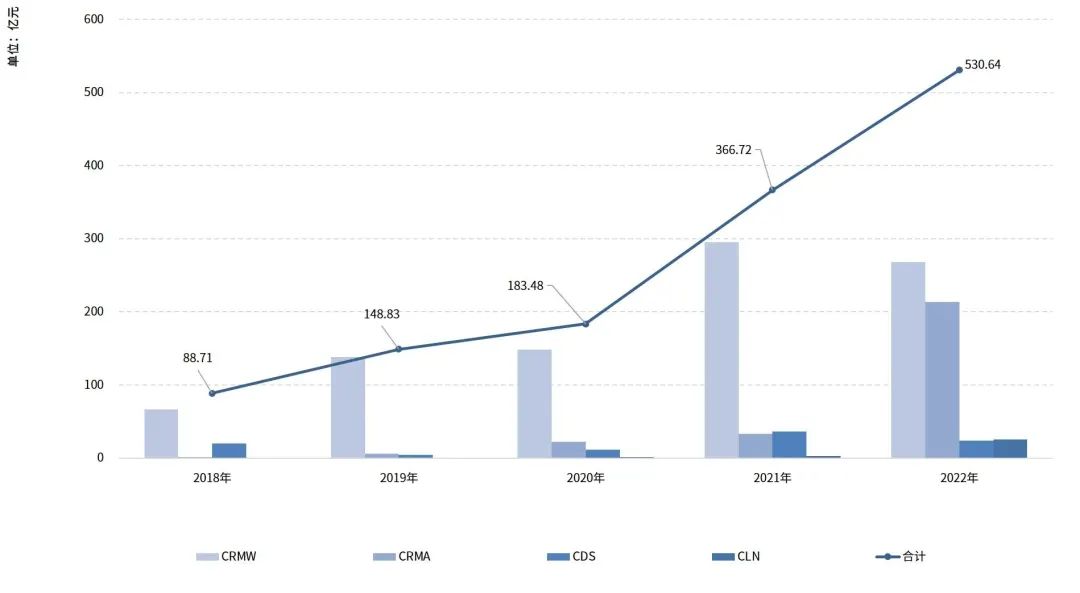

今年以來,面對經濟“三重壓力”、疫情反復以及外部複雜形勢,市場機構對信用風險的管理需求持續增加。在此背景下,信用風險緩釋工具(CRM)積極服務市場需求,交易規模穩步增長,2022年,CRM交易338筆,名義本金總計530.64億元,筆數和名義本金分別同比增長42%和42.8%,參與機構數量增多,各品種發展更為均衡,掛鉤標的更加豐富,業務場景創新不斷,信用風險分散分擔效能進一步增強。

圖1:2018年-2022年CRM交易名義本金增長情況

一

參與者隊伍繼續壯大

理財子公司首次備案

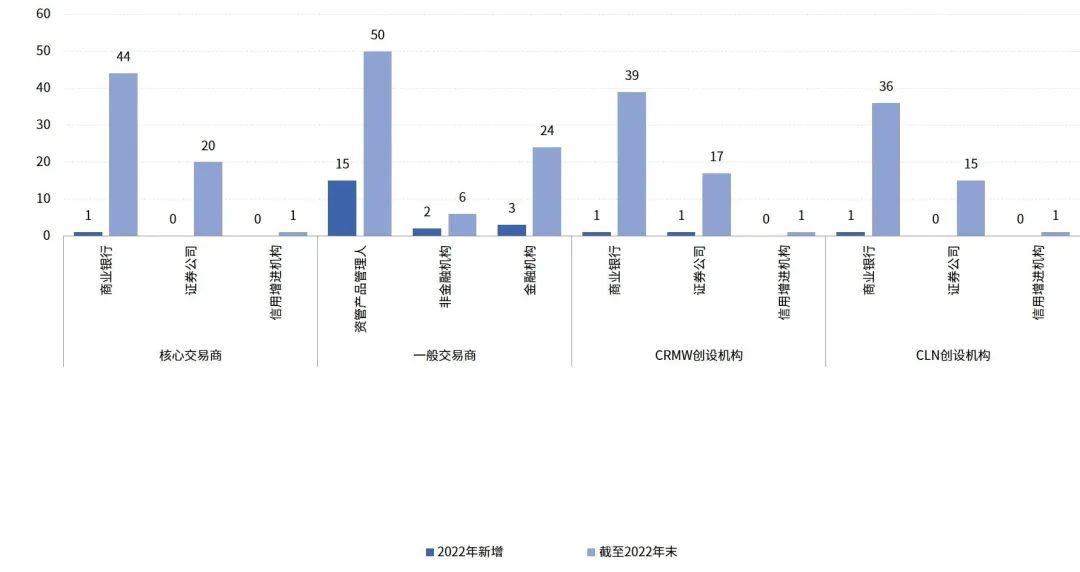

截至2022年末,CRM市場參與者合計145家。其中,CRM一般交易商80家,較2021年末增加20家。其中,資管產品管理人50家(271只產品),理財子公司首次參與備案;非金融企業6家,新增山東、四川、河南等省級擔保或信用增進公司;金融機構24家,主要是中小型銀行和證券公司。核心交易商65家,較2021年末新增1家,包括44家銀行、20家證券公司和1家信用增進機構。在核心交易商基礎上,累計有57家CRMW創設機構(新增2家)和52家CLN創設機構(新增1家)。

圖2:2022年CRM市場參與者情況

二

境內大中型銀行為主要淨賣方,資管產品管理人、外資銀行為主要淨買方

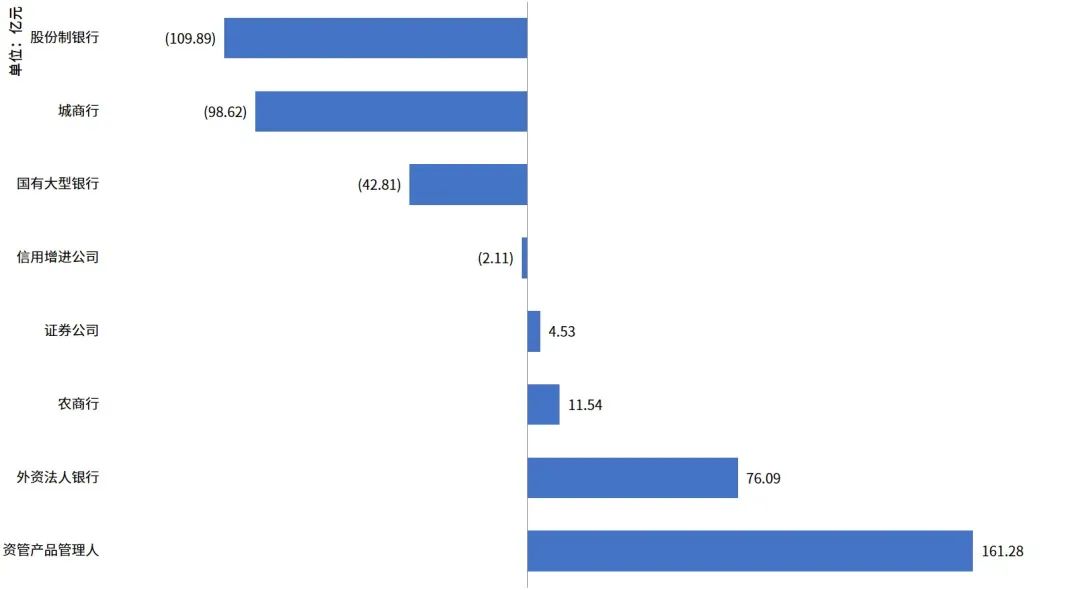

2022年,共有35家核心交易商和31家一般交易商開展CRM業務。其中,CRM交易淨賣出的機構主要是股份制銀行、城商行和國有大型銀行,淨賣出名義本金合計251.32億元。CRM交易淨買入的機構主要是資管產品管理人、外資銀行和農商行,淨買入名義本金合計248.91億元。資管產品管理人中,公募基金、私募基金和證券公司資管投資活躍,淨買入名義本金分別為134.20億元、14.70億元和8.55億元,期貨公司資管和保險資管也買入少量保護。此外,證券公司和信用增進機構全年買入和賣出規模相對接近。

圖3:2022年各類型參與者CRM淨賣出(左)/淨買入(右)情況

三

CRMW仍為主力品種

各品種發展更為均衡

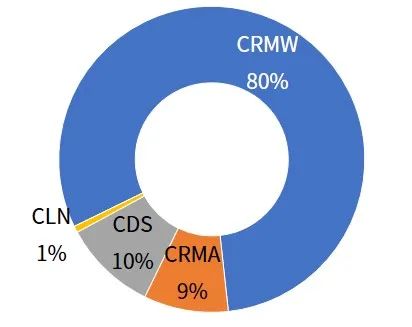

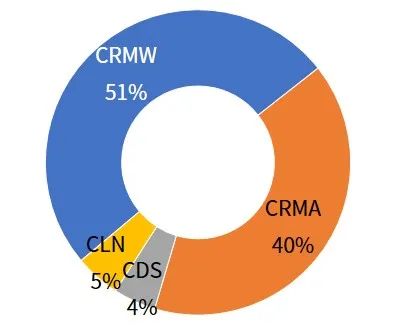

2022年,信用風險緩釋憑證(CRMW)仍為CRM主力產品,共創設178筆、268.05億元,筆數同比增長21.1%,名義本金同比略降9.2%,名義本金占全部CRM交易的比重由2021年的89%降至51%;信用風險緩釋合約(CRMA)規模大幅增長,交易119筆、213.24億元,筆數和名義本金同比增加325%和464%,名義本金占比由2021年的9%提高至40%;信用聯結票據(CLN)實現場景突破,全年創設24筆、25.40億元,交易占比從不足1%升至5%;信用違約互換(CDS)交易相對清淡,全年交易17筆、23.95億元,交易占比降至4%。

圖4:2022年(右)與2021年(左)CRM各品種名義本金占比情況

四

CRMW創設規模同比略降

創設範圍進一步拓展

2022年,23家機構創設CRMW合計178筆、268.05億元,名義本金同比降低9.2%。在政策性業務大幅減少和市場自驅業務穩步增長的共同作用下,儘管CRMW創設規模同比有所下降,但支持債券發行模式市場普及度和掛鉤存續債券創設場景拓展值得關注。

(一)支持債券發行模式仍為主流,掛鉤存續債CRMW規模大幅增長。

支持債券發行的CRMW創設134筆、240.16億元,占CRMW總創設量的90%。名義本金同比降低16.8%,累計支持89家企業發行債券580.13億元,同比降低6%。

掛鉤存續債券的CRMW創設44筆、27.89億元,占CRMW總創設量的10%,名義本金同比增加336%,主要業務場景是通過創設CRMW增強標的債券二級賣出流動性,或者應投資人需求定向創設保護賺取保費收入。

此外,投資者之間的CRMW二級轉讓成交197筆,名義本金48.27億元,同比增長4%,仍以搭配現券交易或做市為主。

(二)參考實體中非民企居多,標的債券首次拓展至熊貓債。

掛鉤民企債券的CRMW37只,占比21%,名義本金56.09億元,累計支持109.60億元債券發行。其中6筆CRMW支持新城控股、大連萬達、美的置業等3家民營房企發債30億元,有效發揮了為民營房企融資紓困的示範效應。掛鉤非民企[1]債券的CRMW81只,占比79%,名義本金211.96億元,累計支持470.53億元債券發行。CRMW掛鉤標的仍以各類非金融企業債務融資工具為主,2022年首次拓展至熊貓債。

(三)參考實體評級以AA和AA+為主,創設期限與標的期限基本匹配。

評級方面,CRMW掛鉤實體中AA級91筆,占比51.1%,同比提升4.2個百分點;AA+級59筆,占比33.1%,同比下降1.6個百分點;AAA級23筆,占比12.9%,同比上升2個百分點。

期限方面,CRMW創設期限基本與標的債券剩餘期限一致。1年期內(含1年)CRMW77筆,占比43.3%;1至3年CRMW49筆,占比27.5%;3年期以上(含3年)的CRMW52筆,占比29.2%。

(四)參考實體地域持續擴大,行業擴展至房地產業。

地域方面,115家CRMW參考實體涉及22個境內省份和2個境外地區,較2021年多4個,參考實體數量前三省份為江蘇(30筆)、安徽(26筆)、浙江(20筆)。

行業方面,CRMW參考實體涉及11類行業[2],其中城投和製造業占比較高,分別涉及78筆和31筆,占比44%和17%。房地產業涉及12筆,占比7%。

五

CRMA掛鉤標的更加豐富,CLN異軍突起實現場景創新

2022年,CRMA參考債務類型持續多元,幫助投資者釋放授信和對沖債券風險。全年交易119筆,名義本金合計213.24億元,同比增長464%。顯著特點是參考債務類型更加豐富,涉及境內銀行永續債、中債美元債、境外金融機構“點心債”、熊貓債以及其他境內信用債券等。主要業務模式為信用保護買方通過購買保護,實現對沖單一債券投資風險或釋放參考實體授信額度的目的。

2022年,CLN異軍突起實現場景創新,支持中資機構境外發債並幫助投資者間接投資標的債券。全年創設24筆,名義本金合計25.40億元,同比提高916%。參考債務主要是境內企業在香港市場或上海自貿區直接或通過SPV間接發行的中資美元債或自貿區債券。主要業務模式為創設機構在境外投資標的美元債,幫助中資企業成功發行美元債券,並根據投資情況創設CLN產品對沖信用風險並回收現金流,從而幫助CLN投資者實現間接投資標的債券的效果。

下一階段,協會將在人民銀行指導下,持續加強CRM市場自律管理,運行機制優化,不斷提升市場服務效率和水準,持續推動信用衍生品市場高質量發展。

[1]包括國有企業、中外合資企業、港澳臺獨資企業等。

[2] 中債資信行業分類。

請先 登錄後發表評論 ~