全力拼經濟才能救「通縮」

文:任澤平團隊

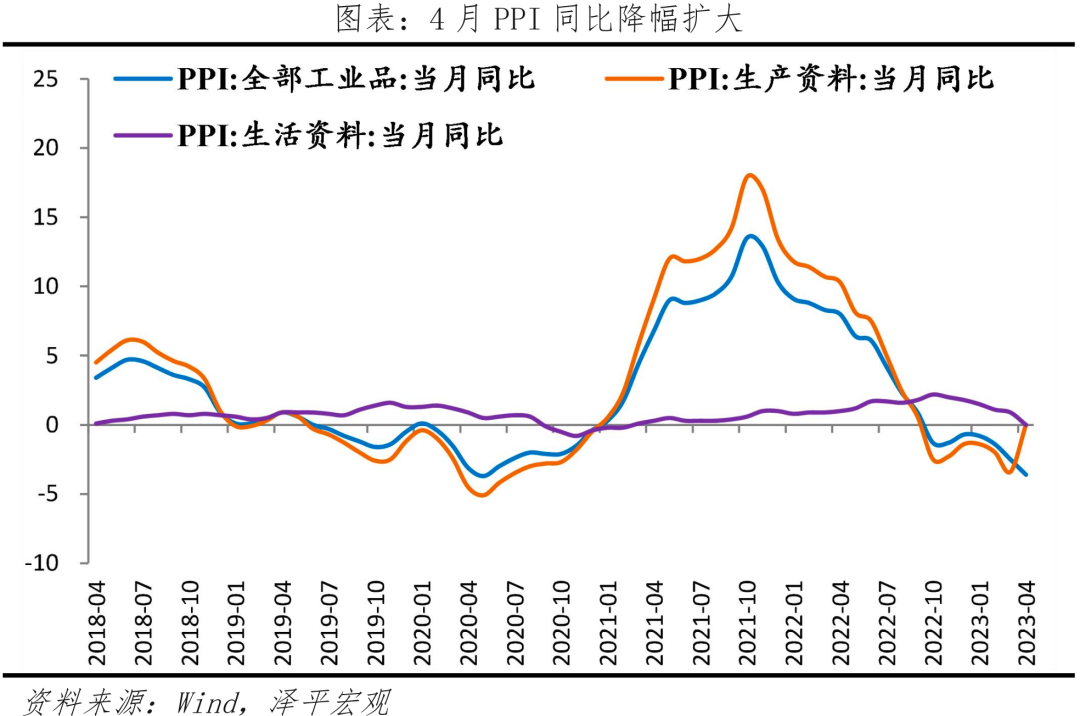

4月CPI同比上漲0.1%,預期0.4%,前值0.7%;4月PPI同比下降3.6%,預期降3.3%,前值降2.5%。

1 全力拼經濟才能救“通縮”

3月物價數據下行,引起市場對中國經濟“通縮”的擔憂。我們給出明確判斷,中國經濟並未通縮,而是處於復蘇初期,呈現分化式復蘇特征,當務之急是全力拼經濟。 (參 《中國經濟“通縮”了嗎?》)

4月物價繼續下行,社融不及預期,當前市場擔憂經濟復蘇行情是否延續,“通縮”會否到來。我們維持經濟復蘇初期判斷,但基礎不牢,房地產等不少行業尚未走出困境,青年就業壓力仍大,需要全力拼經濟才能救“通縮”。

一季度經濟主要體現報復性反彈,二季度逐漸回歸均值,外生推動力量減弱,內生動能不足對經濟影響開始顯現。經濟的“三駕馬車”:預計基建維持高增;房地產業延續分化,銷售同比改善環比回落,房地產(鏈)投資降幅延續收窄;服務消費回歸均值,後續依靠居民預期和收入;出口整體承壓。

當務之急是全力拼經濟,把發展放在首要任務,加大政策力度。發力點在財政積極、貨幣寬松、穩樓市小陽春、提振消費、提振民營經濟信心、加大儲能人工智能新基建投資、穩外貿等。

應防止經濟二次探底,挑戰主要來自應對美歐銀行業危機和經濟衰退沖擊我國外貿、降低偏高的青年失業率、防止通縮-債務循環、鼓勵生育應對人口老齡化、民營經濟信心有待提振、房地產市場環比放緩。

需要註意,本輪經濟周期,短期經濟恢復與長期結構性轉型疊加,供給端不能快速轉化成需求,物價低迷、經濟弱復蘇、分化式復蘇行情可能延續。但另一個角度看,政策並非急功近利,而是表現溫和、兼顧長期與短期,這也有利於平滑經濟波動。

具體來看,4月物價延續低迷,繼續反映分化:

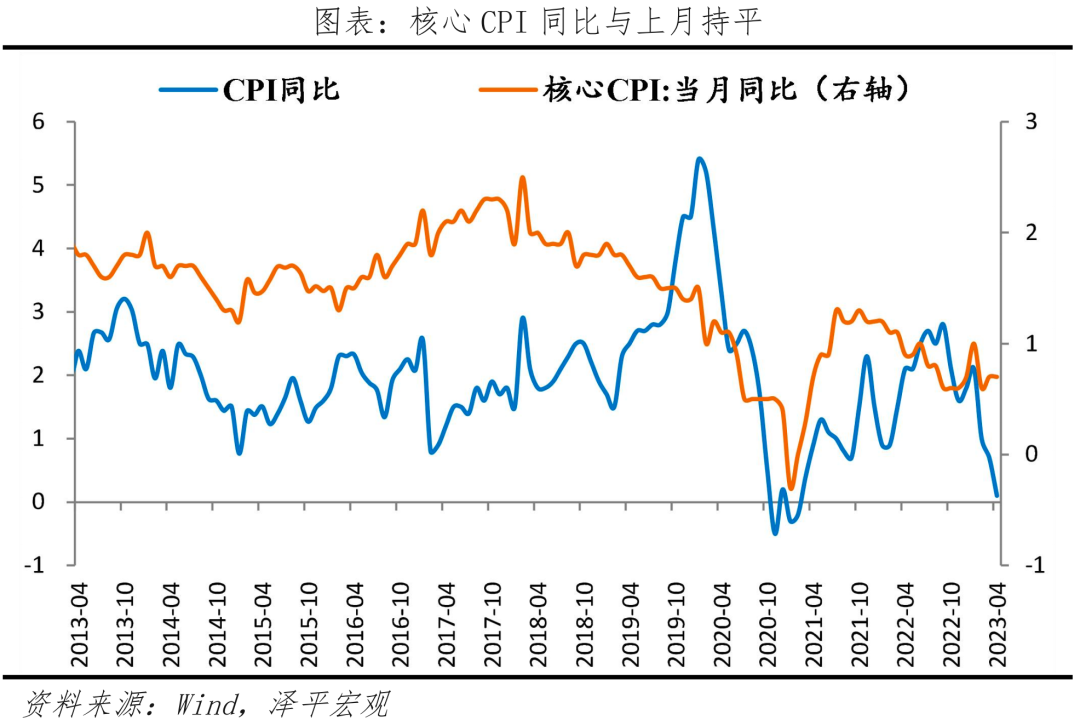

第一,剔除擾動後CPI並未弱於季節性。4月CPI同比漲0.1%,較上月回落0.6個百分點;多為高基數、豬周期下行、國際大宗商品價格沖擊等因素擾動。而CPI環比降0.1%,較上月降幅收窄0.2個百分點,略高於季節性;核心CPI同比漲0.7%,與上月持平,環比由上月持平轉為漲0.1%。

第二,拖累CPI環比下行的是食品和消費品。食品價格環比下降1.0%,拖累CPI環比下降約0.19個百分點,主因供給端充足。消費品價格環比跌0.5%,主因降價促銷和需求不足;其中,燃油小汽車、新能源小汽車和家用器具價格分別下降1.0%、0.9%和0.6%。

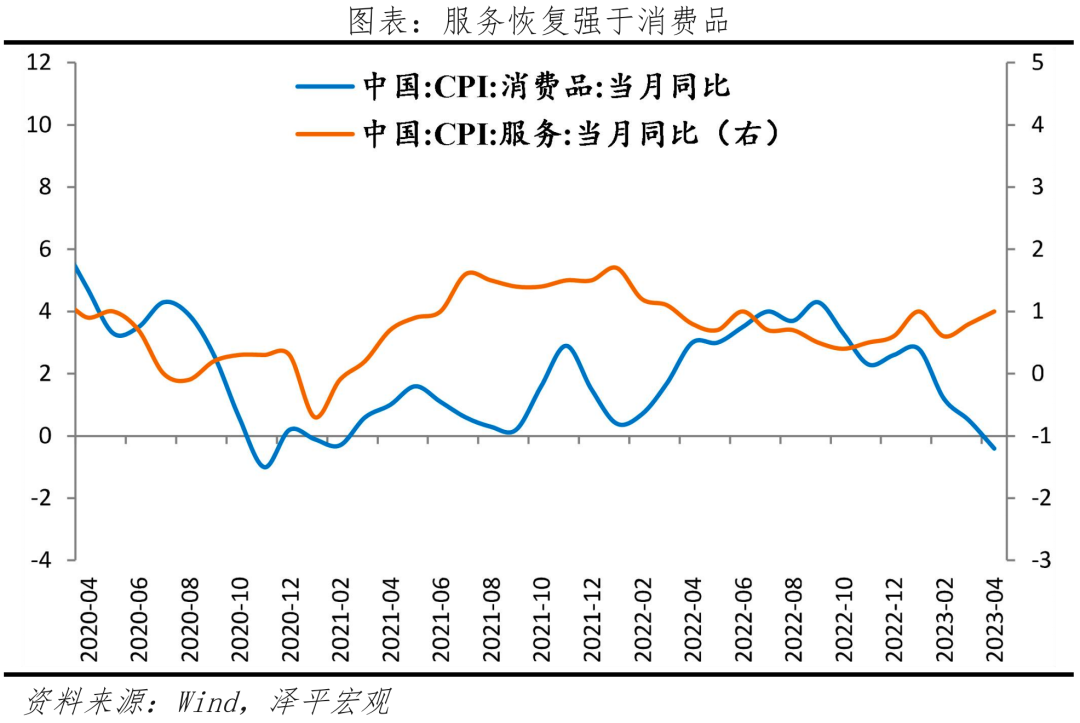

第三,服務價格上漲對CPI形成正向拉動。非食品價格環比由上月持平轉為漲0.1%,拉動CPI環比上漲約0.04個百分點;服務價格環比上漲0.5%。交通工具租賃費、飛機票、賓館住宿和旅遊價格環比漲幅在4.6%-8.1%之間,服務消費報復性反彈疊加假期出行需求增加。非食品七大類分項環比三漲兩平兩降,教育文化娛樂、其他用品服務等環比超季節性。

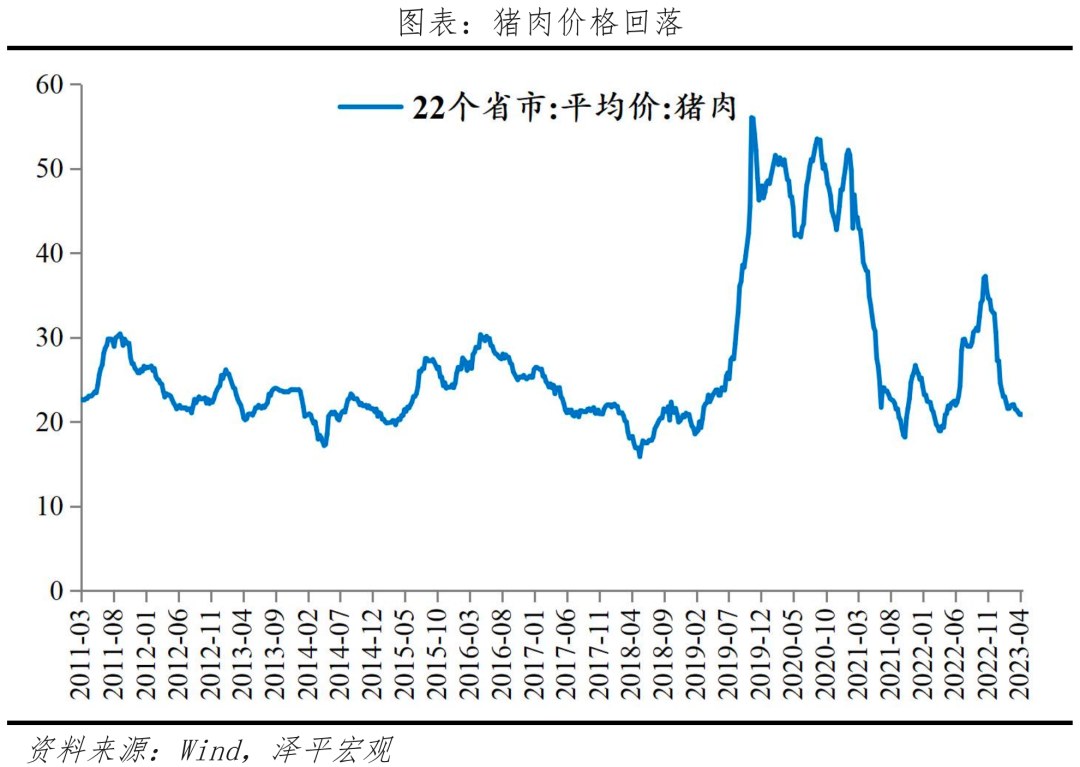

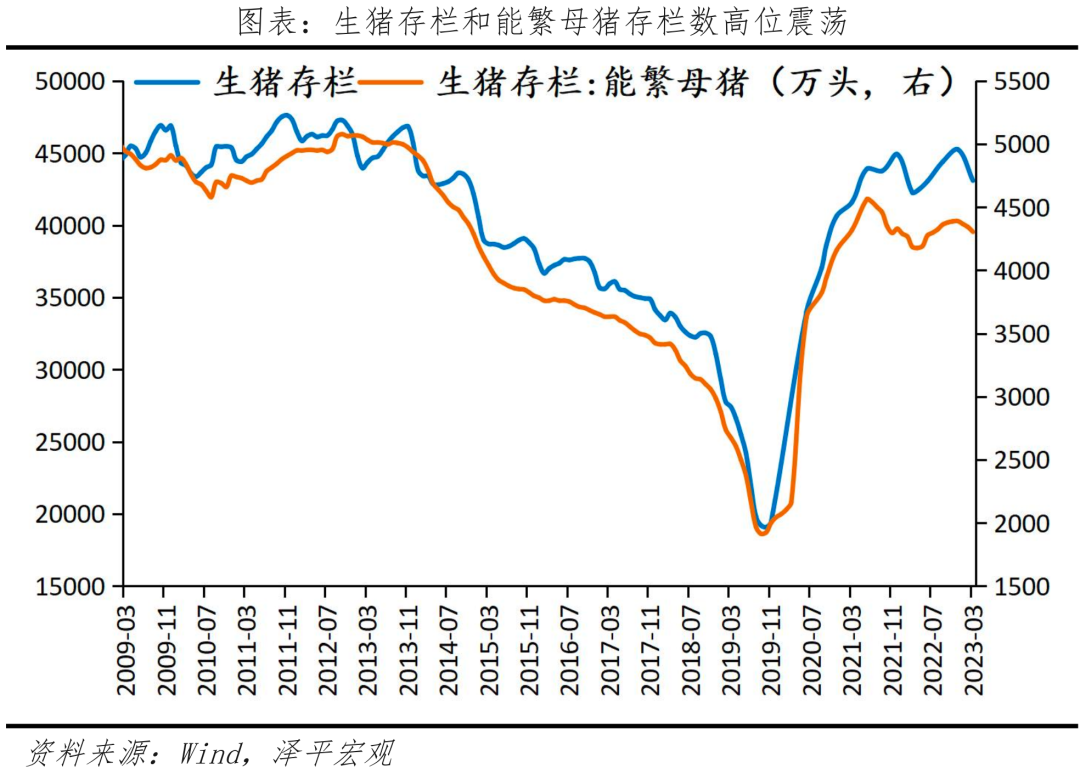

第四,豬周期下行。豬價環比降3.8%,拖累CPI 0.05個百分點。生豬產能持續恢復壓製豬價,2022年10月至今產能持續高位震蕩。“十四五”期間,能繁母豬目標存欄量為4100萬頭;截至3月底,能繁母豬保有量為4305萬頭,超出目標量約5%,產能處於調控上限區間。

第五,工業品價格下降程度大,去庫存、供大於需、企業利潤承壓局面仍然嚴重。剔除基數效應,4月PPI環比下降0.5%,降幅擴大0.5個百分點,弱於季節性。受國際大宗商品價格波動、黑色供大於需局面影響,煤炭、黑色金屬價格下跌;終端需求不足,計算機、汽車製造價格下跌。

第六,二季度物價難有大起色。一是終端需求不足;二是供給端相對充足;三是全球資本衰退交易壓製大宗商品價格;四是豬周期下行疊加;五是,二季度CPI和PPI的翹尾因素均弱於一季度。

2 CPI環比降幅收窄,核心CPI略漲

CPI同比漲幅回落,環比降幅收窄;核心CPI略漲。4月CPI同比上漲0.1%,漲幅較上月回落0.6個百分點;環比下降0.1%,降幅較上月收窄0.2個百分點。在4月份CPI同比的漲幅中,去年價格變動的翹尾影響約為0.3個百分點,新漲價影響約為-0.2個百分點。扣除食品和能源價格的核心CPI同比上漲0.7%,與上月持平;核心CPI環比上漲0.1%,較上月回升0.1個百分點。

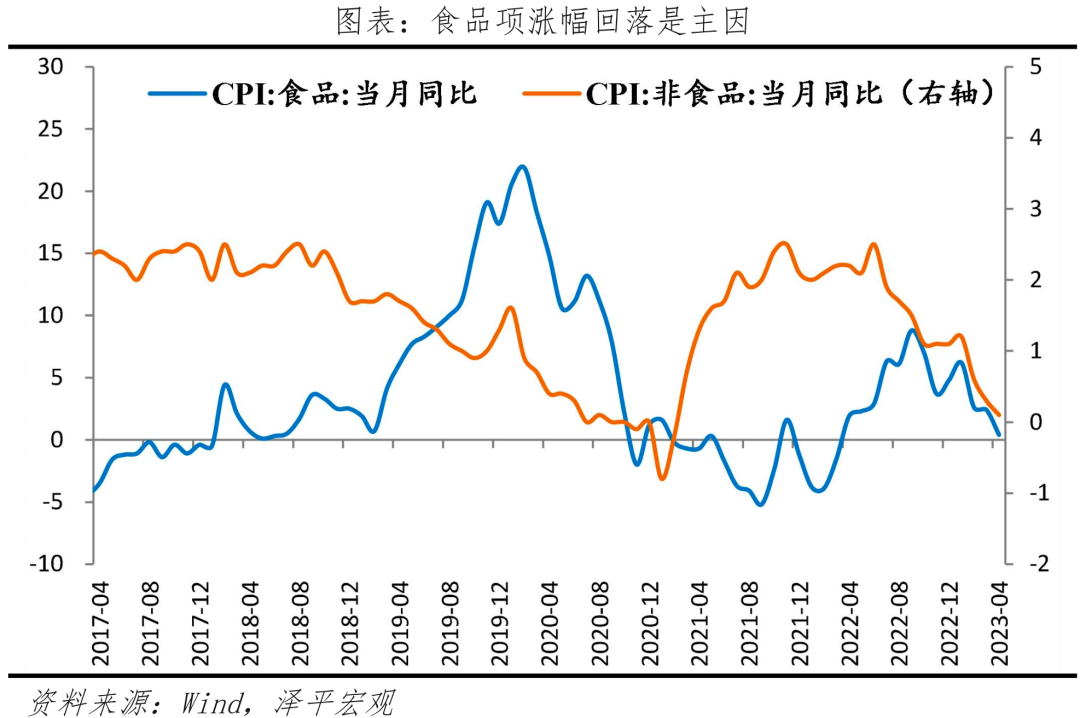

食品項價格環比降幅收窄,同比漲幅回落。

食品價格環比下降1.0%,降幅較上月收窄0.4個百分點,影響CPI下降約0.19個百分點;同比上漲0.4%,較上月回落2.0個百分點,影響CPI上漲約0.07個百分點。本月食品項價格變動結構主要受豬價和鮮菜價格下降影響,共影響CPI下降約0.21個百分點:

一是蔬菜、水果等鮮活食品價格下降,主因天氣回暖、菜果等大量上市,為食品項價格下降的主導項。從環比看,4月鮮菜、鮮果、蛋類、奶類、水產品、卷煙環比分別變動-6.1%、-0.7%、-0.2%、0.2%、0.5%和0.1%,分別較上月變動1.1、-1.1、-0.4、0.4、1.3、0.0個百分點,其中鮮菜影響CPI下降約0.14個百分點,鮮果影響CPI下降約0.02個百分點;從同比看,4月鮮菜、鮮果、水產品、蛋類和奶類同比分別為-13.5%、5.3%、-0.9%、1.2%和1.1%,分別較上月變動-2.4、-6.2、-0.7、-6.6和0.0個百分點,鮮菜、鮮果和蛋類分別影響CPI變動約-0.33、0.11和0.01個百分點。

二是豬價環比降幅收窄。豬價下降受節後消費淡季、豬周期下行周期、存欄供給量增加等因素影響。4月豬價環比下降3.8%,降幅較上月收窄0.4個百分點,影響CPI下降約0.05個百分點。豬價同比上漲4.0%,較上月下跌5.6個百分點。

非食品環比上漲0.1%,較上月提高0.1個百分點,主因出行和服務活動修復、教育文化和娛樂活動增加、汽車等耐用品降價促銷。八大類中,4月教育文化娛樂、醫療保健和其他用品及服務價格環比分別上升0.5%、0.1%和1.0%,分別較上月變動0.6、0.0和0.2個百分點;衣著、交通通信環比下降0.1%和0.4%,分別較上月變化-0.6和0.0個百分點。服務和出行需求持續恢復,相關價格上行。4月旅遊和醫療服務環比分別為4.6%和0.1%,分別較上月增加5.0和0.0個百分點;交通工具租賃費、飛機票、賓館住宿和旅遊價格漲幅在4.6%到8.1%不等。汽車等耐用品降價促銷。4月家用器具和交通工具環比下降0.6%、0.9%,分別較上月變動-1.0和0.7個百分點;燃油小汽車和新能源小汽車價格分別下降1.0%和0.9%。

3 豬周期:產能高位震蕩,豬價回落

4月豬價同比漲幅回落、環比降幅收窄。4月豬價同比上漲4.0%,較上月回落5.6個百分點;環比下降3.8%,較上月降幅收窄0.4個百分點。截至2023年4月21日,22省市平均豬肉價格為20.81元/千克,豬肉價格持續回調中。

我們判斷,當前已進入豬周期的下行期。

一是,產能處於高位。能繁母豬存欄同比反映生豬產能,根據豬周期的時間規律,產能傳導至豬價需10個月左右,考慮到庫存變化情況,能繁母豬存欄領先豬肉價格的時間或縮短。2022年5月產能築底回升,10月同步回正,豬價或將持續走低。2022年10月,能繁母豬欄量同比0.7%,2023年3月能繁母豬存欄同比2.0%。

二是,當前豬糧比處於低位。5月5日,豬糧比價為5.32。2月17日至今(5月5日),全國平均豬糧比價已連續11周處於5:1-6:1區間,處於過度下跌二級預警區間,發改委或將實施臨時收儲,以有效改善市場預期。

未來豬價仍未見止跌跡象。2023年中央一號文件延續了2021年《生豬產能調控實施方案(暫行)》的提法,“以能繁母豬存欄量變化率為核心調控指標”。“十四五”期間,能繁母豬保有量目標為4100萬頭,上下浮動5%區間。截至3月底,能繁母豬保有量為4305萬頭,超出目標量約5%,產能處於高位。

4 PPI環比下降,同比降幅擴大

4月PPI環比下降,主因國內工業生產恢復放緩、海外銀行業事件以及全球經濟衰退預期等;PPI同比降幅擴大,主因去年高基數。4月PPI環比下降0.5%,較上月下跌0.5個百分點;PPI同比下降3.6%,降幅較上月擴大1.1個百分點。在4月份 PPI同比降幅中,翹尾影響約為-2.6個百分點,新漲價影響約為-1.0個百分點。

從工業生產者出廠價格看:結構上,生產資料和生活資料環比雙雙下降,反映生產放緩、需求不足。 4月生產資料價格和生活資料價格環比分別下降0.6%和0.3%,分別較上月變化0.6和0.3個百分點,影響PPI下降約0.4和0.1個百分點。從分項看,采掘業、原材料和加工工業價格環比-2.0%、-0.8%和-0.4%,分別較上月下降1.5、0.6和0.5個百分點;食品、衣著、一般日用品和耐用消費品價格環比分別為-0.5%、0.5%、0.5%和-0.3%,分別較上月變動-0.4、-0.1、-0.2和-0.2個百分點。

產業鏈上中遊,4月國際大宗商品價格,尤其是原油價格先漲後跌;黑色金屬和煤炭產能相對充足;國內經濟向好和庫存較低支撐有色金屬價格。消費製造業板塊價格走低,終端需求不足。

1)4月上旬,OPEC+國家減產石油;中下旬美國債務危機上限、銀行事件、全球經濟衰退等因素擾動,4月國際原油價格先漲後跌,化工類開工負荷下降,石化產業鏈價格走弱。4月石油煤炭及其他燃料加工業、橡膠和塑料製品、非金屬礦物製品、化學原料及化學製品製造環比分別下降2.3%、0.5%、0.1%、1.1%,分別較上月下跌1.9、0.2、0.1、1.1個百分點。

2)黑色金屬和煤炭供應相對充足,價格走低。產業鏈上中遊,4月黑色金屬礦采選業、黑色金屬冶煉及壓延加工業環比分別下降0.1%和1.0%,分別較上月下降2.5和2.3個百分點;煤炭開采和洗選業和石油、煤炭及其他燃料加工業環比分別下降4.0%和2.3%,分別較上月下降2.8和1.9個百分點。下遊,電氣機械及器材製造、通用設備製造、專用設備製造環比均下降0.1%,分別較上月擡升0.2、0.1和0.0個百分點。

4月24日,鋼協呼籲鋼鐵企業應認真分析市場變化,要加強自律,堅持“三定三不要”原則,采取措施保持穩定的現金流,不能把資金沈澱在庫存上,主動減產,共同維護鋼鐵市場平穩運行。

3)銅冶煉價格和鋁冶煉價格分別上漲0.3%和0.1%;有色金屬冶煉及壓延加工業環比2.7%,較上月下跌3.4個百分點。

4)消費製造業價格走低,終端需求有待提升。農副食品加工,食品製造,酒、飲料和精製茶製造環比分別下降1.3%、0.2%和0.2%,分別較上月下跌0.8、0.1和0.4個百分點。

從購進價格看,有色金屬及建築類價格上漲,燃料動力、黑色金屬、化工原料和農副產品環比下跌。4月有色金屬材料和建築材料購進價格環比分別為0.2%和0.3%,分別較上月變動-0.5和0.2個百分點;燃料動力類、黑色金屬材料、化工原料、木材及紙漿類、農副產品環比分別下降2.0%、0.4%、1.1%、1.4%、1.1%,分別較上月變動0.9、1.5、0.9、0.7和1.3個百分點。

請先 登錄後發表評論 ~