一文讀懂海南自由貿易港合格境外有限合夥人(QFLP)政策

2020年6月1日,中共中央、國務院印發了《海南自由貿易港建設總體方案》,提出擴大金融業對內對外開放,加快金融改革創新。合格境外有限合夥人(QFLP)境內股權投資(下稱“QFLP”)是外商開展境內股權投資的重要通道之一。QFLP作為外商開展境內股權投資重要通道之一,在國家和地方政策層面,不斷釋放支持QFLP試點的積極訊號,QFLP 試點也成為了我國對外開放、跨境直接投資和資產配置的重要管道和風向標。

為了加快推進海南自由貿易港建設,激發市場活力,同時,為了使自貿港政策能真正服務於市場主體,使得市場主體能夠“用足、用好”海南自貿港政策,海南省商務廳負責組織、北京萬商天勤(海口)律師事務所海南自貿港法律服務團隊協助編撰《海南自由貿易港合格境外有限合夥人(QFLP)境內投資政策助力跨境資本雙向流動和金融市場互聯互通》指南。本指南主要從政策背景、政策優勢、政策解讀、海南洋浦QFLP餘額管理制度、稅收政策五個方面對海南自由貿易港合格境外有限合夥人(QFLP)境內投資政策進行梳理及解讀,以期為相關市場主體提供明確的政策使用指引。

一、政策背景

2020年10月10日,海南省地方金融監督管理局、海南省市場監督管理局、中國人民銀行海口中心支行、中國證券監督管理委員會海南監管局聯合印發了《海南省關於開展合格境外有限合夥人(QFLP)境內股權投資暫行辦法》(瓊金監函〔2020〕186號)(以下稱“海南QFLP暫行辦法”),使海南成為QFLP試點地區。

2021年3月10日,中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局出臺《關於金融支持海南全面深化改革開放的意見》,提出在風險可控前提下,允許海南自由貿易港內合格境外有限合夥人(QFLP)按照餘額管理模式自由匯出、匯入資金,簡化外匯登記手續。

推行QFLP試點,引導外資支持海南自由貿易港的建設,為實體經濟發展、科技創新提供金融支撐動能,有利於企業拓寬融資管道、降低融資成本,助力跨境資本的雙向流動和金融市場的互聯互通,為海南自由貿易港發展現代金融產業提供新動能。

二、政策優勢

與上海、深圳、珠海等地區的QFLP制度相比,海南QFLP制度更為高效、便捷,主要有如下三個優勢:

(一)“免聯審”

海南QFLP基金管理人及基金的設立註冊流程,取消了聯席會議審核試點資格制度,採用“推薦函”形式予以代替,即省直相關職能部門、市(縣)人民政府(或授權同級金融管理單位)、重點產業園區管委會均可成為海南QFLP基金管理人及基金的推薦主體。

(二)“範圍廣”

對海南QFLP基金經營範圍採取負面清單管理模式,比起北京等仍適用正面清單的城市,極大拓寬了投資範圍,同時還通過例外約定為海南QFLP基金投資二級市場股票和進行企業債券交易預留了空間。

(三)“低門檻”

海南QFLP基金管理人及基金的登記註冊在滿足中國證券投資基金業協會基本要求的前提下,不另設要求,包括對企業註冊資本或認繳出資數額、首次出資比例、出資期限均無設定限制。

三、政策解讀

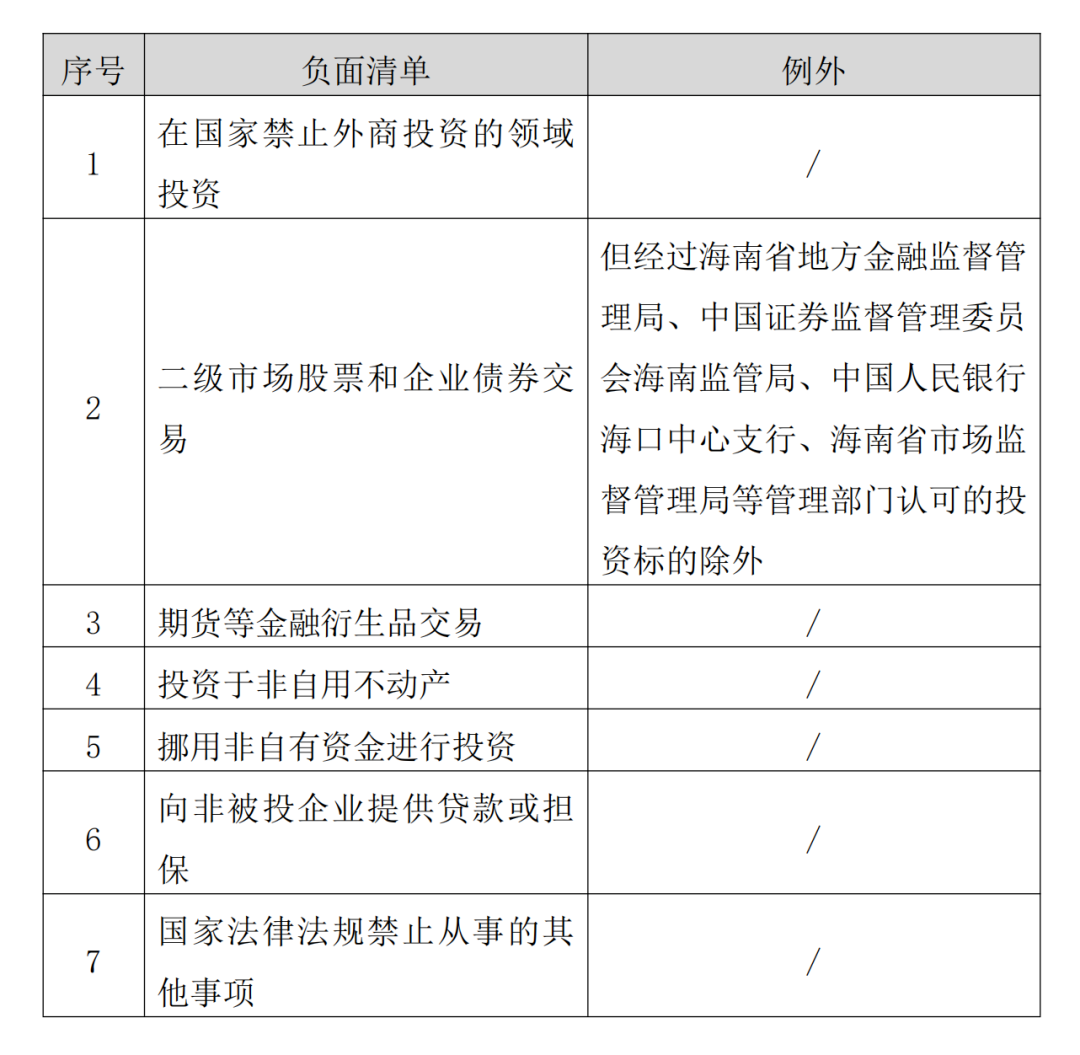

(一)投資範圍——“負面清單管理+例外”模式

海南QFLP基金的投資範圍採取“負面清單管理+例外”的管理模式,即針對不在清單內的業務均可開展投資活動,同時針對QFLP基金投資二級股票市場和進行企業債券交易預留了空間,經管理部門認可的方可開展投資。投資者在擬進行專案投資時,擬投資專案不得為以下七項業務:

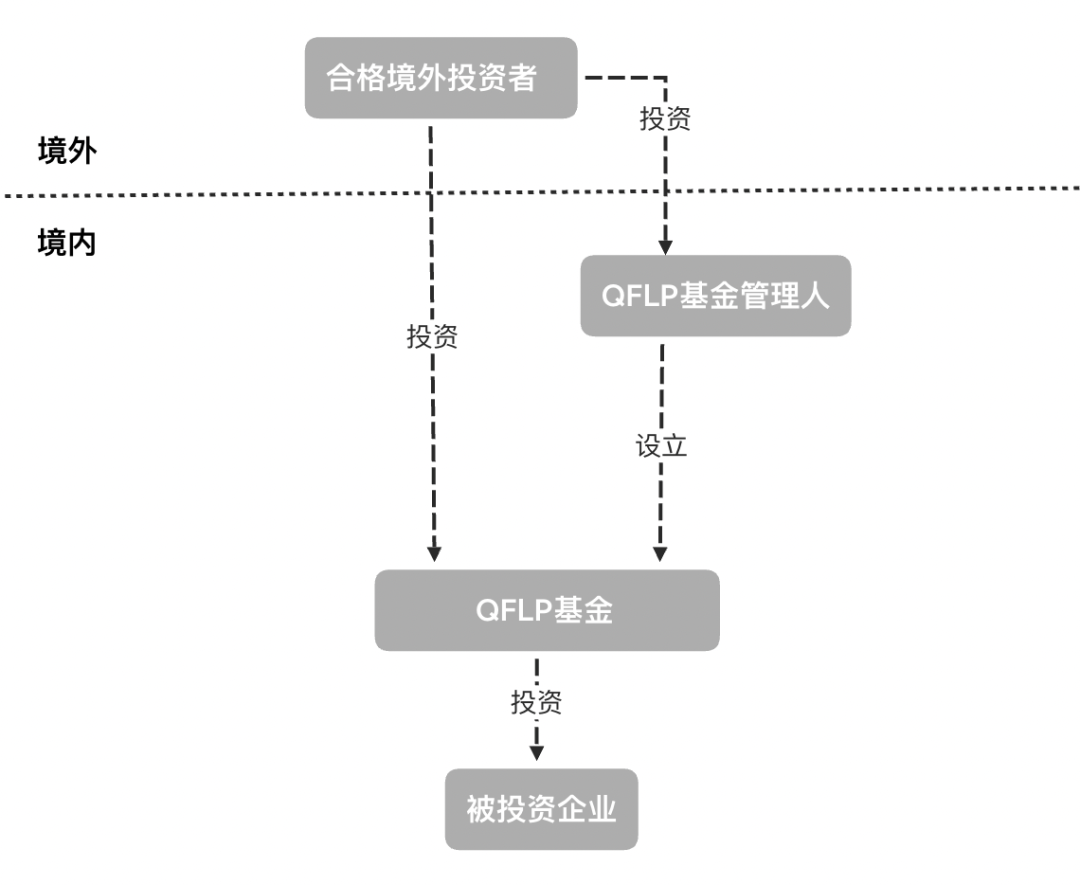

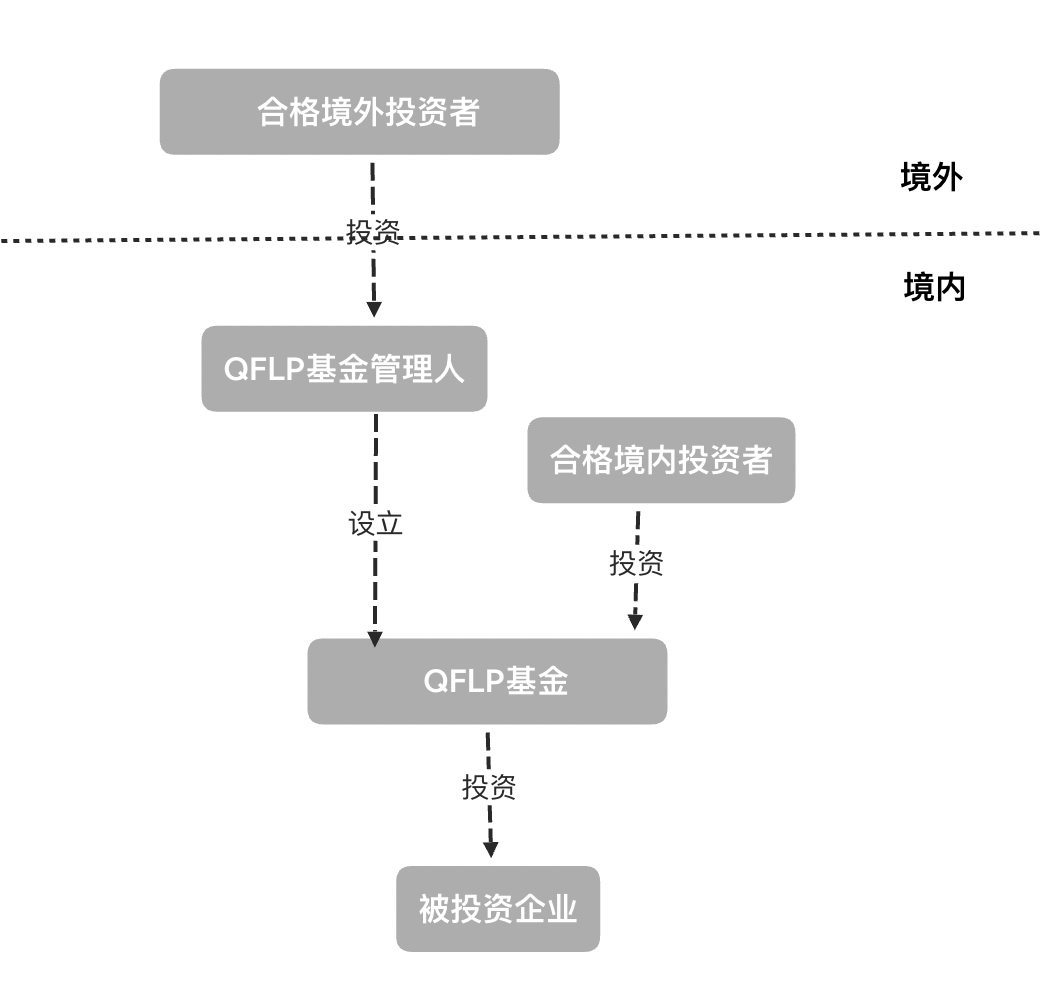

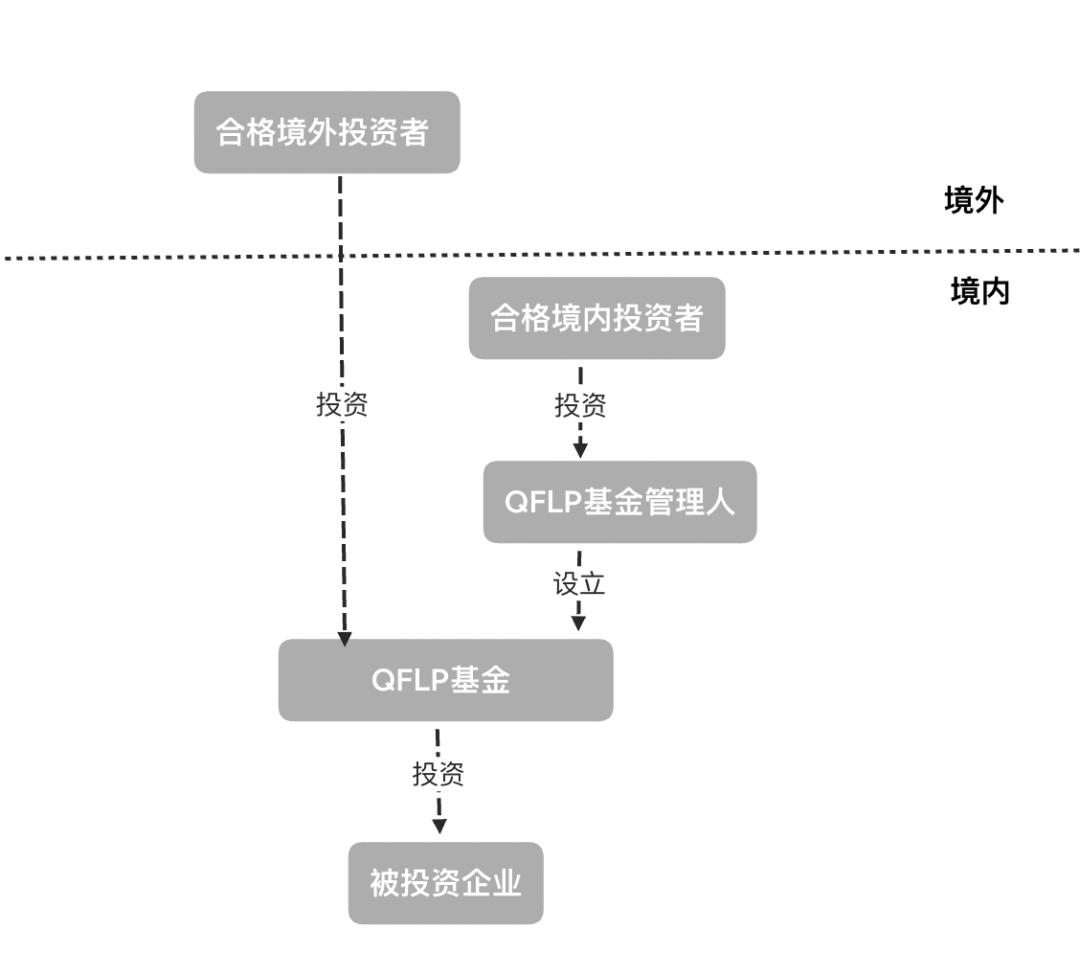

(二)投資交易架構類型

在海南QFLP制度下,境外投資者通常可以採用三種投資交易架構,即“外資管外資”、“外資管內資”、“內資管外資”,具體架構圖如下:

1.外資管外資

指外商投資的QFLP基金管理人面向境外投資者募集資金設立QFLP基金。

2.外資管內資

指外商投資的QFLP基金管理人面向境內投資者募集資金設立QFLP基金。

3. 內資管外資

指純內資設立的QFLP基金管理人面向境外投資者募集資金設立QFLP基金。

(三)企業類型

1.海南QFLP基金管理人——外商投資股權投資管理企業

在海南省依法由境外的企業或自然人參與投資設立並實際經營的,以發起設立或受託管理外商投資股權投資企業為主要經營業務的企業。

2.海南QFLP基金——外商投資股權投資企業

在海南省依法由境外的企業或自然人參與投資或設立並實際經營的,以非公開方式向境內外投資者募集資金,投資於境內非公開交易的企業股權的企業。

(四)設立流程

1.海南QFLP基金管理人設立流程圖

2.海南QFLP基金設立流程圖

情形一:

情形二:

為了吸引外商來瓊投資,海南針對僅在境外募集資金設立的QFLP基金給與了進一步的放寬,對其在中國證券投資基金業協會進行備案不做強制性要求,其他要求按照現行制度保持不變,具體基金備案詳情以中基協規定為准。

設立流程具體步驟、申請材料掃描二維碼可見

四、海南洋浦QFLP餘額管理制度

根據海南QFLP暫行辦法第五條,目前海南的QFLP基金管理人及基金在外匯管理層面按照一般外商投資企業進行管理,與國內其他地區外匯管理一致,但海南洋浦實行的餘額管理簡化了外匯操作流程,使資金跨境流動相對便利。

2022年1月4日,國家外匯管理局發佈《國家外匯管理局開展跨境貿易投資高水準開放試點》,明確國家外匯管理局在海南自由貿易港洋浦經濟開發區開展跨境貿易投資高水準開放試點,並明確將合格境外有限合夥人(QFLP)試點作為資本專案改革的一項重點。

2022年1月27日,國家外匯管理局海南省分局出臺了《洋浦經濟開發區開展跨境貿易投資高水準開放外匯管理改革試點實施細則》(“《洋浦QFLP外匯實施細則》”),標誌著開啟QFLP制度“外匯餘額制管理”的新時代。

2023年3月1日,海南省地方金融監督管理局發佈《海南省關於開展合格境外有限合夥人(QFLP)餘額管理制試點辦法》(“《海南QFLP餘額管理辦法》”),明確在洋浦探索試行QFLP餘額管理制度。

(一)外匯餘額管理制度

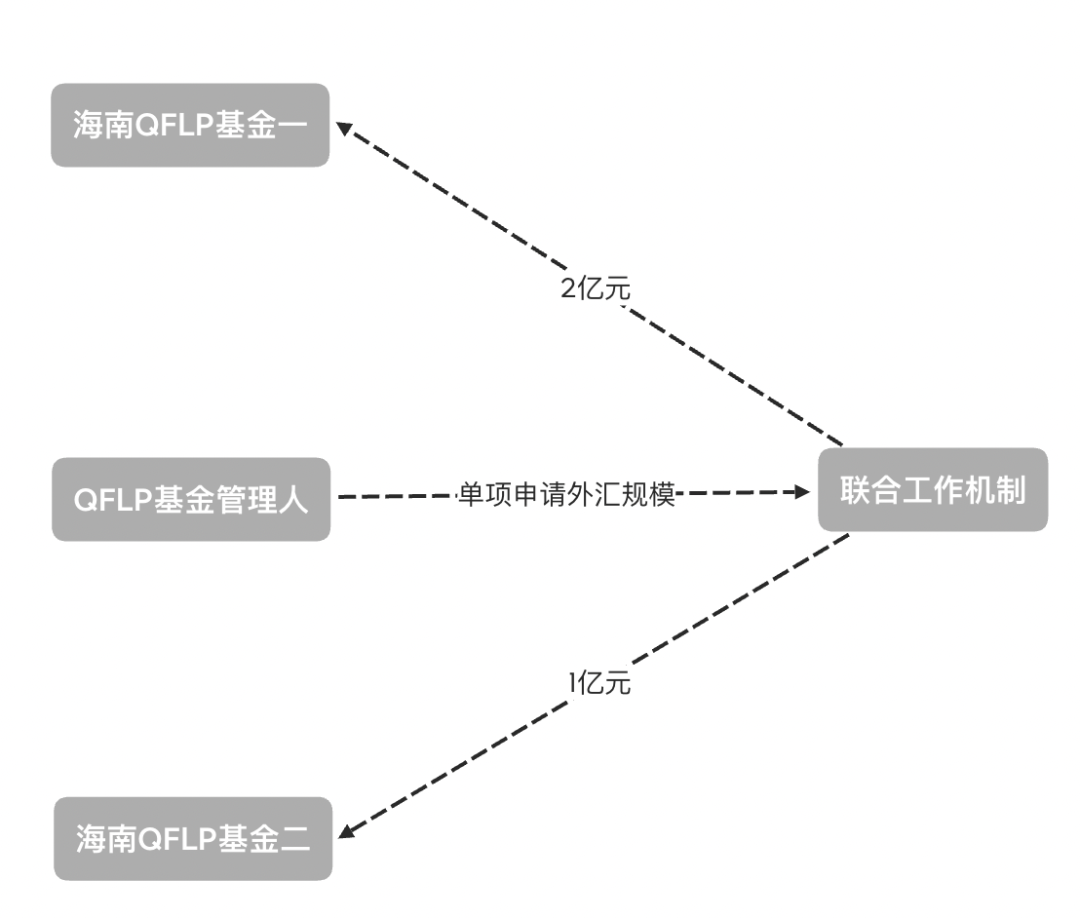

1.傳統模式:在《洋浦QFLP外匯實施細則》出臺前,絕大多數非試點地區均未實行餘額管理制度,也即基金管理人需要就每一只QFLP基金單獨申請外匯額度,且每只基金之間額度是相互獨立的,不能由基金管理人自由分配,具體如下圖:

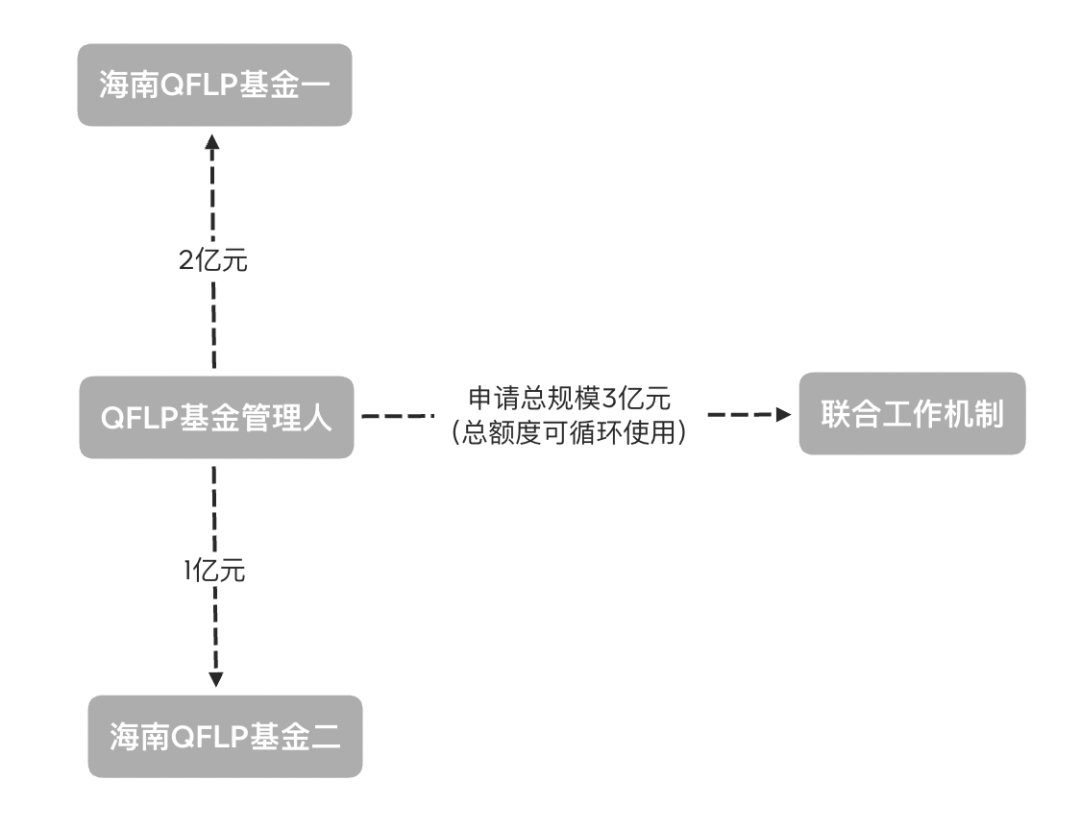

2.海南洋浦QFLP:

與針對單只基金申請規模相比的模式,海南的新政策給與了基金管理人總額度規模下自由調配的權利,允許在總額度範圍內迴圈使用,而無須針對每只產品單獨申請外匯規模。在總額度範圍內可迴圈操作,減少了重複申請和審批的環節,使得基金管理人操作更為便利,具體按如下三步申請:

第一步:基金管理人向洋浦重點產業園區提交申請材料;試點地區重點產業園區在接收申請材料後5個工作日內對申請材料齊備性進行審核,並將經審核的申請材料提交至試點地區市、縣金融工作部門徵詢支持意見;試點地區市、縣金融工作部門在接收申請材料後2個工作日內出具支持意見並將申請材料和支持意見提交至海南省地方金融監督管理局,並由海南省地方金融監督管理局組織召開專案質詢和聯席評審會議,確定試點資格和QFLP規模。

第二步:基金管理人在取得規模的範圍內,發起成立一只或多只QFLP基金,基金管理人發起成立的所有試點基金境外合夥人資金淨匯入 (不含股息、紅利、利潤、稅費等經常專案收支)之和不得超過該基金管理人獲得的QFLP總規模(因匯率變動等合理原因導致差異除外)。

第三步:基金管理人可在試點基金之間靈活調劑單只基金募集境外資金規模。

(二)資金劃轉新路徑

1.外匯登記流程

根據《海南QFLP暫行辦法》的規定,QFLP基金管理人及QFLP基金均需辦理外匯登記,在《洋浦QFLP外匯實施細則》、《海南海南QFLP餘額管理辦法》出臺後,QFLP基金管理人完成QFLP規模外匯登記手續後,QFLP基金無須再辦理基金的外匯登記,而是直接到銀行開立QFLP專用帳戶(即資本金帳戶,帳戶代碼為2102)。QFLP專用帳戶可作為託管資金專用帳戶,用於存放境外合夥人從境外匯入或境內劃入的出資。

2.資金劃款路徑

餘額管理制度下資金劃轉更加便利,基金管理人辦理外匯登記後,各試點基金憑所屬管理人外匯登記業務憑證、投資協議、合同等真實性證明檔在託管銀行開立QFLP專用帳戶。資金匯出、匯入可通過QFLP專用帳戶完成。

3.資金匯出手續

參照FDI分紅外匯政策,傳統模式的QFLP基金管理人需要就每個專案每筆分紅提供完稅證明才可出境。餘額管理制度下,QFLP基金僅在清盤時才需向銀行提供完稅證明;基金清盤前向境外合夥人分配收益的,基金管理人不再需要提供完稅證明,僅需向銀行出具有關資金來源和用途的說明及稅務承諾函,為QFLP基金跨境收支提供了便利性。

五、稅收政策

根據《海南QFLP暫行辦法》,海南QFLP主要是採取公司制、合夥制的企業類型,對於私募股權投資基金來講,稅收負擔主要體現在流轉稅和所得稅,因交易主體的不同,不同模式所涉及的稅收繳納方式也存在不同,投資者可根據自身情況,結合海南當地稅收相關法律及政策,決定參與QFLP投資所採用的交易架構及交易主體。

(一)海南QFLP基金管理人適用的稅收政策

首先要確認海南QFLP基金管理人的主要收入。QFLP基金管理人作為第三方進行基金管理,主要收入為“管理經營費”;作為QFLP基金的普通合夥人或者股東,主要收入有“股息、紅利等收益”及“財產轉讓收益”。

其次,要根據不同的企業類型確定納稅義務人及適用稅率,具體納稅情況如下:

1.合夥制

採用合夥制的形式設立海南QFLP基金管理人,因合夥制企業不繳納企業所得稅,故此時的納稅義務人為每一個合夥人。合夥人是自然人的,繳納個人所得稅,合夥人是法人或其他組織的,繳納企業所得稅。

2.公司制

按照《中華人民共和國企業所得稅法》的規定,採用公司制的形式設立海南QFLP基金管理人按照25%的稅率繳納企業所得稅。但在全島封關運作前,公司制的海南QFLP基金管理人如滿足“實質性運營”的條件,且主營業務收入占企業收入總額60%以上的,減按15%徵收企業所得稅。

此外,若海南QFLP基金管理人作為海南QFLP基金的股東取得的股息紅利收入,屬於《中華人民共和國企業所得稅法》第二十六條規定的居民企業之間的股息、紅利等權益性投資收益,可以享受免征企業所得稅的優惠。

(二)海南QFLP基金適用的稅收政策

海南QFLP基金的主要收入有“股息、紅利等收益”及“財產轉讓收益”,不同企業類型的納稅義務人及適用稅率不同,具體納稅情況如下:

1.合夥制:

如上所述,採用合夥制的形式設立海南QFLP基金,因合夥制企業不繳納企業所得稅,故此時的納稅義務人為每一個合夥人。合夥人是自然人的,繳納個人所得稅,合夥人是法人和其他組織的,繳納企業所得稅。

2.公司制

按照《中華人民共和國企業所得稅法》的規定,採用公司制的形式設立海南QFLP基金按照25%的稅率繳納企業所得稅。但在全島封關運作前,公司制的海南QFLP基金如滿足“實質性運營”的條件,且主營業務收入占企業收入總額60%以上的,減按15%徵收企業所得稅。

此外,若海南QFLP基金取得的股息紅利收入,屬於《中華人民共和國企業所得稅法》第二十六條之規定的居民企業之間的股息、紅利等權益性投資收益,可以免征企業所得稅的優惠。

(三)海南QFLP基金合夥人/股東適用的稅收政策

海南QFLP基金的合夥人或股東主要收入有“股息、紅利等收益”及“財產轉讓收益”。股東或合夥人是自然人的,繳納個人所得稅,此時不論股東或合夥人為居民個人還是非居民個人,個人所得稅均以所得人為納稅人,以支付所得的單位為個人扣繳義務人,即由海南QFLP基金為其自然人股東為實行代扣代繳;股東或合夥人是法人和其他組織的,繳納企業所得稅,此時股東或合夥人為居民企業的,則股東或合夥人為納稅義務人;若為非居民企業,應繳納的企業所得稅實行源泉扣繳,以支付人為扣繳義務人,即海南QFLP基金為扣繳義務人,從應向法人合夥人應付款項中扣繳(此處暫不考慮適用“避免雙重徵稅協定”的情形),具體納稅情況如下:

1.合夥制

如上所述,海南QFLP基金是合夥制時,其合夥人作為納稅義務人。

(1)若合夥人為自然人時,需繳納個人所得稅。

①股息、紅利收入:按“利息、股息、紅利所得”應稅專案,適用20%的稅率。

②財產轉讓收益:投資標的轉讓收益按“經營所得”應稅專案,徵收稅率為5%-35%的超額累進稅率,若符合享受海南自由貿易港個人所得稅政策條件的,可以享受實際稅負超過15%的部分予以免征的優惠政策。

(2)若合夥人為法人時,需繳納企業所得稅。

綜合考量企業為居民企業非居民企業,結合是否在中國境內設立機構、場所的情況,分為兩種情況:

①居民企業:按照《中華人民共和國企業所得稅法》的規定,按照25%的稅率繳納企業所得稅。

②非居民企業:對在我國境內沒有設立機構、場所或者雖設有機構、場所,但所得與其機構、場所沒有實際聯繫的企業,其從我國取得的紅利或投資標的轉讓收益,減按10%稅率徵收企業所得稅;在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯繫的紅利等權益性投資收益可以免征企業所得稅。

2.公司制

(1)若股東為自然人時,需繳納個人所得稅。

①股息、紅利收入:按“利息、股息、紅利所得”應稅專案,適用20%的稅率。

②財產轉讓收益:轉讓其持有基金的股權按“財產轉讓所得”應稅專案,適用稅率為20%。

(2)若股東為法人時,需繳納企業所得稅。

綜合考量企業為居民企業非居民企業,結合是否在中國境內設立機構、場所的情況,分為兩種情況:

①居民企業:按照《中華人民共和國企業所得稅法》的規定,按照25%的稅率繳納企業所得稅。

②非居民企業:對在我國境內沒有設立機構、場所或者雖設有機構、場所,但所得與其機構、場所沒有實際聯繫的企業,其從我國取得的股息、紅利或投資標的轉讓收益,減按10%稅率徵收企業所得稅;在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯繫的股息、紅利等權益性投資收益可以免征企業所得稅。

(四)基金管理人及基金從業人員適用的稅收政策

海南QFLP基金管理人及基金的從業人員符合享受海南自由貿易港個人所得稅政策條件的,其綜合所得和經營所得,可享受個人所得稅15%以上予以免征的優惠。

附錄:政策索引

註腳

[1]《中華人民共和國企業所得稅法》第二十六條 企業的下列收入為免稅收入:(二)符合條件的居民企業之間的股息、紅利等權益性投資收益;《中華人民共和國企業所得稅法實施條例(2019修正)》第八十三條: 企業所得稅法第二十六條第(二)項所稱符合條件的居民企業之間的股息、紅利等權益性投資收益,是指居民企業直接投資於其他居民企業取得的投資收益。

[2]《中華人民共和國個人所得稅法》第一條在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人,為居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿一百八十三天的個人,為非居民個人。非居民個人從中國境內取得的所得,依照本法規定繳納個人所得稅。

[3]《中華人民共和國企業所得稅法》第二條 企業分為居民企業和非居民企業。本法所稱居民企業,是指依法在中國境內成立,或者依照外國(地區)法律成立但實際管理機構在中國境內的企業。

[4]《中華人民共和國企業所得稅法》第二條 企業分為居民企業和非居民企業。本法所稱非居民企業,是指依照外國(地區)法律成立且實際管理機構不在中國境內,但在中國境內設立機構、場所的,或者在中國境內未設立機構、場所,但有來源於中國境內所得的企業。

[5] 《國務院關於外國企業來源於我國境內的利息等所得減征所得稅問題的通知》:自2000年1月1日起,對在我國境內沒有設立機構、場所的外國企業,其從我國取得的利息、租金、特許權使用費和其他所得,或者雖設有機構、場所,但上述各項所得與其機構、場所沒有實際聯繫的,減按10%稅率徵收企業所得稅。《中華人民共和國企業所得稅法》第二十六條:企業的下列收入為免稅收入:(三)在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯繫的股息、紅利等權益性投資收益。

請先 登錄後發表評論 ~