加權平均綠色收入 (WAGR):將氣候解決方案納入投資組合建設

保存為PDF(英語)

本文由富時羅素可持續投資研究高級研究主管 Lily Dai 共同撰寫; Jaakko Kooroshy,富時羅素可持續投資研究全球主管; Rachel Teo,GIC 可持續發展和整體投資組合可持續投資主管; 黃德睿,GIC 可持續發展辦公室可持續投資研究主管; Deborah Ng,GMO ESG 和可持續發展主管; Christopher Heelan,GMO ESG 研究平臺定量研究分析師; Kenneth Hsu,GMO ESG 研究平臺定量研究分析師; Timothy J. Wheeler,GMO ESG 研究平臺定量研究分析師。

作者要感謝 Ng Shang Long、Trang Chu Minh 和 Nicholas Goh (GIC)、David King 和 George Sakoulis (GMO)、Alberto Allegrucci 和 Lee Clements (FTSE Russell) 提供的寶貴意見和建議。 然而,該報告僅反映了作者的方法選擇和觀點。

向綠色凈零經濟轉型需要能夠實現經濟脫碳的氣候解決方案,例如可再生能源、電動汽車和回收技術。 這也創造了重要的投資機會——提供氣候和環境解決方案的公司在過去十年中不斷發展,表現優於市場。 從財務角度來看,氣候解決方案的經濟性正在降低依賴化石燃料的資產的吸引力。 隨著經濟朝著凈零目標邁進,這些公司的增長可能會更大。

有一個新興的工具箱可以系統地識別和管理投資組合對氣候相關投資機會的敞口。 投資者和資產類別通常采用不同的衡量標準,例如投資於固定收益綠色債券和基礎設施可再生能源發電的美元金額。 這些指標雖然有助於衡量特定行業或資產類別,但由於缺乏可比性,對投資者來說使用起來具有挑戰性。

為了應對衡量氣候解決方案暴露度方面的挑戰,本文研究了廣泛適用於投資組合管理環境的四個指標:綠色收入、綠色資本支出、綠色專利和避免的排放。 每個指標都有其優點和缺點,但總的來說,它們提供了可用指標的全面視圖,以評估公司對氣候解決方案的暴露程度。 本文重點關註基於其效益的綠色收入。 綠色收入更容易解釋,直接與公司的現金流和現實世界影響相關,而且數據更容易獲得和比較。

我們發現加權平均綠色收入(WAGR)是將氣候解決方案測量整合到投資組合構建中的目前最有前途的指標。 它建立在碳指標中使用的投資組合加權方法的基礎上,例如投資者廣泛采用的加權平均碳強度(WACI)。 WAGR 通過將公司 GR% 應用於每個公司的投資組合權重來計算投資組合的綠色收入百分比 (GR%)。 投資者可以使用 WAGR 設定氣候解決方案的投資組合級別目標,例如最低水平、相對於基準的改進,或跟蹤特定的 WAGR 路徑,例如脫碳軌跡。

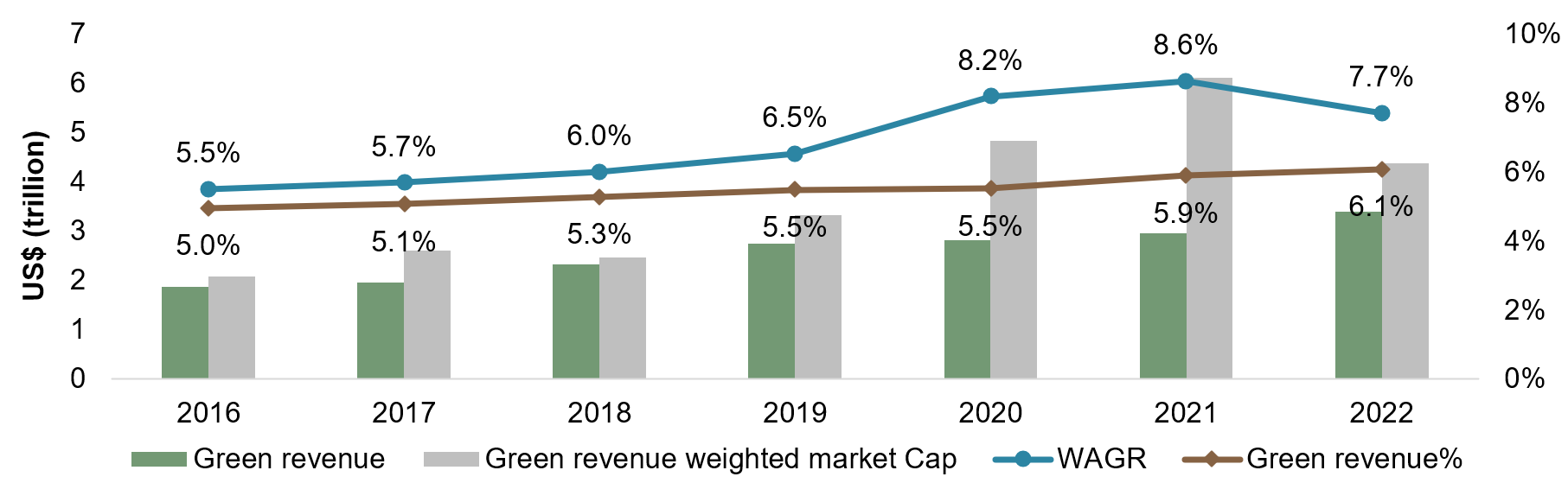

本文使用WAGR,利用FTSE分析了投資組合對氣候解決方案的暴露程度,包括規模、增長、行業、綠色部門、地區和「綠色」水平(通過富時羅素綠色收入分類系統下的分層結構顯示) 環球指數作為參考投資組合。 圖1顯示,富時全球的WAGR在2016年至2021年間從5.5%增長至8.6%,並在2022年的市場下行期間有所下降。相比之下,富時全球的未加權綠色收入同比增長更為穩定,這 反映了市值的「價值影響」。

圖1:富時全球平均工資率 (WAGR)

與WACI類似,WAGR的潛在投資者應用包括根據氣候相關財務披露工作組 (TCFD) 等框架進行氣候報告、目標設定、主題投資和企業參與。 投資者在構建WAGR顯著提高的投資組合時,應認識到一些限製和權衡,例如行業和國家集中度、波動性和宇宙規模。

基於綠色收入的披露仍處於起步階段,隨著時間的推移,隨著基於不同綠色分類法的報告的采用,可能會得到改善。 此外,私人市場上與氣候相關的披露(包括綠色收入數據)仍然短缺,這限製了投資者獲取不同資產類別的可比數據。 本文旨在提高人們對WAGR價值的認識,以評估綠色機會並將其整合到投資組合構建中,從而鼓勵更多的信息披露。 與其他可持續性指標相結合,WAGR可以成為校準和衡量投資組合管理背景下氣候解決方案暴露程度的有用工具。

請先 登錄後發表評論 ~