馬來西亞一季度經濟增長高於預期央行暫停後再度加息

✦

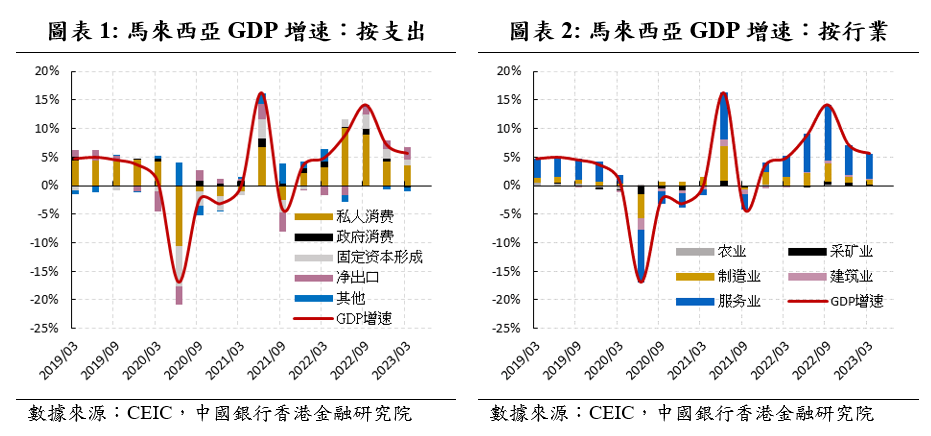

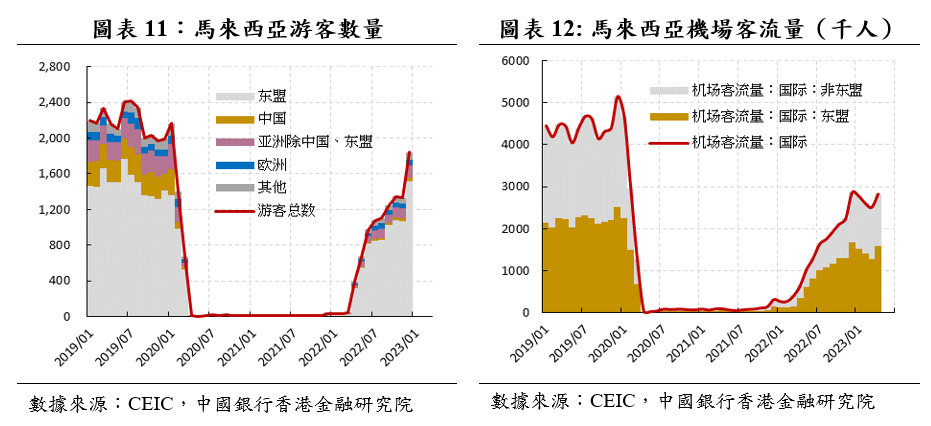

2023年第一季度GDP同比增長爲5.6%,高於市場預期(5.1%),低於2022年第四季度(7.1%)。按支出分項來看,私人消費和固定資本形成驅動經濟增長,私人消費的穩健受益於勞動力市場的恢復;固定資本形成的增長源於長期項目的持續推進;進口降幅大於出口降幅,淨出口正向貢獻GDP增速。按行業來看,服務業是主要的增長支撑。在東盟國家中,馬來西亞雖然不像其他國家如泰國和越南那樣依賴旅遊業,但是旅遊業也是非常重要的部分。在疫情前,來自國際的旅客收入與GDP的占比約爲6%。今年前四個月的機場客流量相比於2019年的水平,已經恢復至約65%,後續增長空間主要來自於除東盟以外的亞洲地區,如中國。旅遊業的持續恢復有利於提高居民就業和收入,進而促進消費。

2023年以來,馬來西亞進出口貿易額有所下降。在全球經濟增長放緩,外需回落的背景下,東盟內的其他出口導向型國家如越南出口大幅放緩,越南1-5月出口同比下降12.2%,而馬來西亞的出口表現相對來看是十分有韌性的。一方面是因爲馬來西亞的電子半導體産品出口主要是汽車芯片,而不是像越南那樣以消費電子爲主;另一方面是因爲馬來西亞在資源型商品出口上具有優勢,石油、天然氣、橡膠以及礦物製品的出口份額世界占比較高,石油及其製品出口在2023年依然保持強勁。

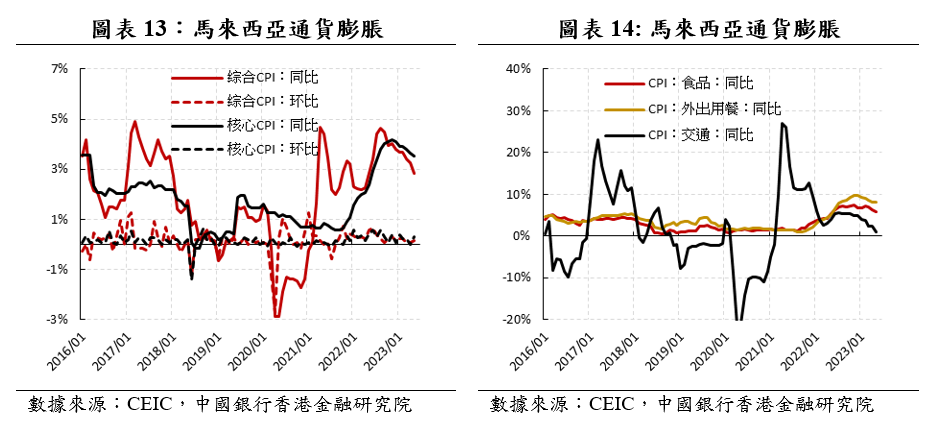

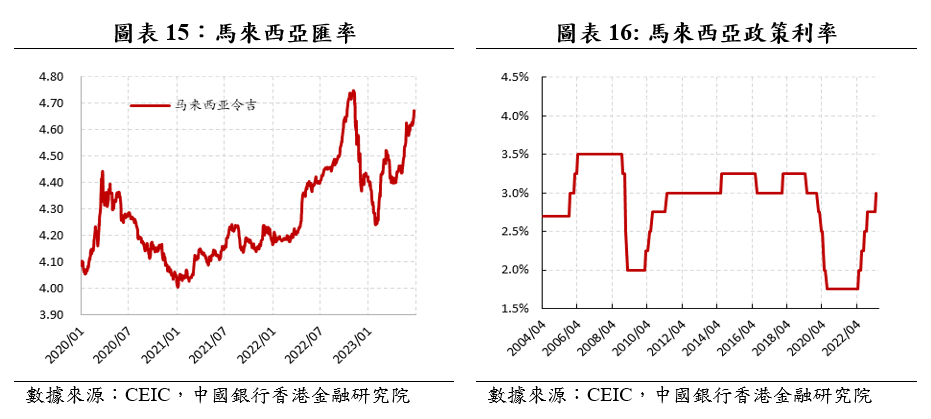

馬來西亞的通脹水平在東盟國家中相對較低,但核心通脹黏性顯著,依舊處於歷史高位。今年以來,隨著美聯儲加息預期的劇烈震蕩,馬來西亞令吉大幅波動。在今年1月和3月連續兩次貨幣政策決議中保持政策利率維持2.75%不變以後,馬來西亞央行在5月的貨幣政策會議中將政策利率再次上調25個基點至3.00%,回到了疫情前的利率水平。自去年底大選之後,馬來西亞的政局趨於平穩,新一届政府年初發布的2023財政預算案延續了此前的財政擴張政策,有助於經濟的平穩增長。

展望下半年,馬來西亞經濟增速將進一步下降,預計全年的經濟增速將在3.8%左右。一方面疫情管制放開後的釋放效應消退,勞動力市場緊張程度緩解,工資增速下降,疫情後政府財政補貼下降,居民消費將繼續下降;另一方面,雖然馬來西亞的出口結構較好,但是發達國家需求下降對馬來西亞出口的負面影響不可避免,下半年的出口將面臨持續的壓力。旅遊業將持續恢復,並帶動相關服務業持續穩健增長。財政擴張將持續,綜合通脹預計將持續下降,核心通脹緩慢下降,預計年內政策利率將維持在現有3.00%的水平。

✦

一

2023年一季度GDP同比增長5.6%,高於預期

馬來西亞2023年第一季度GDP同比增長爲5.6%,高於市場預期(5.1%),低於2022年第四季度(7.1%);環比增長0.9%,高於2022年第四季度(-1.7%)。月度數據顯示1月、2月、3月同比增速分別爲4.6%、6.6%、5.6%。馬來西亞2022年全年經濟增長8.7%,創下20年以來的新高,不僅在東盟十國中拔得頭籌,在整個亞洲區域也是非常亮眼的表現。隨著疫情後報復性需求的釋放接近尾聲以及發達經濟體通脹高企持續加息,馬來西亞內外需均有所回落,去年四季度和今年一季度的經濟增速下滑,但依舊穩健。

按支出分項來看,私人消費和固定資本形成驅動經濟增長(圖表1)。一季度私人消費同比增長5.9%,政府消費同比减少2.2%,固定資本形成同比增長4.9%,出口同比減少3.3%,進口同比減少6.5%。私人消費的穩健受益於勞動力市場的恢復:一季度勞動參與率69.9%,高於2022年第四季度(69.8%);一季度失業率3.53%,低於2022年第四季度(3.60%);企業職位空缺率有所下降,一季度爲1.4%,但仍高於疫情前的水平(2022年第四季度約爲2.0%,2019年第四季度約爲0.4%)(圖表3)。固定資本形成的增長源於長期項目的持續推進。進口降幅大於出口降幅,淨出口正向貢獻GDP增速。

按行業來看,服務業是主要的增長支撑(圖表2)。服務業同比增長7.3%,建築業同比增長7.4%,製造業同比增長3.2%,采礦業同比增長2.4%,農業同比增長0.9%。按月來看,服務業1月、2月、3月的同比增速分別爲6.1%、7.8%和8.0%。

✦

二

外需回落,馬來西亞進出口有所下降

2023年以來,馬來西亞進出口貿易額有所下降。1-5月總出口5794億令吉(約1287億美元),同比下降2.3%,總進口4870億令吉(約1082億美元),同比下降1.0%,貿易餘額順差924億令吉(約205億美元),同比下降8.7%。(圖表5)

從月度數據來看,馬來西亞出口在一季度表現堅挺,1月、2月、3月同比增速分別爲1.4%、9.8%、-1.4%;4月出口同比大幅下降(-17.6%);5月降幅大幅收窄,同比僅下降0.7%(圖表4)(圖表6)。出口增速的下降源於一定的高基數效應,2020年初新冠疫情後,全球商品需求高增,2021年初俄烏衝突爆發後,大宗商品供給受到衝擊,價格走高,馬來西亞的進出口貿易額均實現了快速增長,並在2022年中達到頂峰(圖表5)。

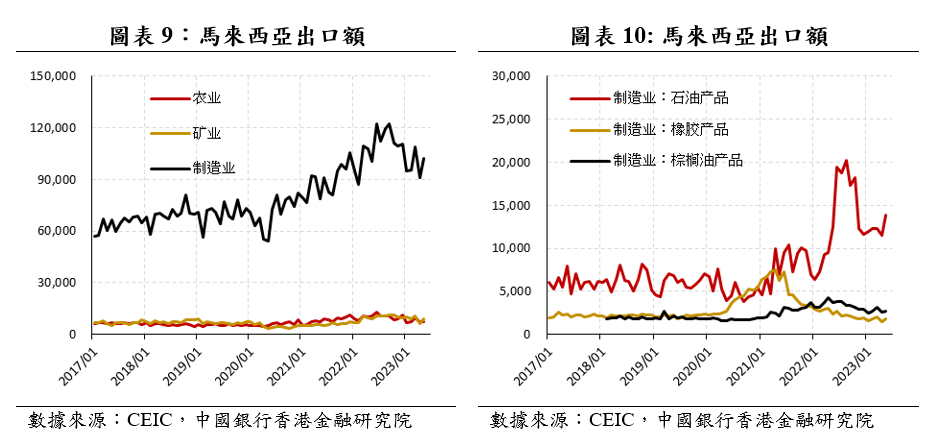

按行業來看,農業出口自去年12月起連續6個月同比負增長,采礦業和製造業出口相對堅挺,雖然增速下滑,直到今年4月才開始負增長(圖表7)。製造業主要産品類別如電子産品和光學科學設備的出口增速持續下滑(圖表8)。

在全球經濟增長放緩,外需回落的背景下,東盟內的其他出口導向型國家如越南出口大幅放緩,越南1-5月出口同比下降12.2%,而馬來西亞的出口表現相對來看是十分有韌性的。一方面是因爲馬來西亞的電子半導體産品出口主要是汽車芯片,而不是像越南那樣以消費電子爲主;另一方面是因爲馬來西亞在資源型商品出口上具有優勢,石油、天然氣、橡膠以及礦物製品的出口份額世界占比較高,石油及其製品出口在2023年依然保持強勁(圖表10)。

✦

三

旅遊業有所恢復,後續增長空間主要來自於除東盟以外的亞洲地區

在東盟國家中,馬來西亞雖然不像其他國家如泰國和越南那樣依賴旅遊業,但是旅遊業也是非常重要的部分。在疫情前,來自國際的旅客收入與GDP的占比約爲6%。截至2022年12月數據顯示,馬來西亞的遊客數量恢復主要依賴於東盟國家,其中新加坡占比約63%(圖表11)。機場客流量數據顯示,雖滯後於東盟旅客,自去年12月起至今年4月,非東盟的旅客持續恢復(圖表12)。今年前四個月的機場客流量相比於2019年的水平,已經恢復至約65%,後續增長空間主要來自於除東盟以外的亞洲地區,如中國。疫情前2019年,來自中國的旅客對馬來西亞的旅遊業貢獻達到峰值,來自中國的旅客在數量上貢獻約12%(約311萬人),在旅遊收入上貢獻約18%。旅遊業的持續恢復有利於提高居民就業和收入,進而促進消費。

✦

四

核心通脹黏性顯著,匯率貶值壓力未解,央行暫停兩次之後於5月再度加息

馬來西亞的通脹水平在東盟國家中相對偏低,5月綜合CPI同比增長2.8%,於越南(2.4%)和泰國(0.5%),核心CPI同比增長3.6%,高於印尼(2.7%)和泰國(1.5%)。馬來西亞綜合通脹在2022年7月達到頂峰(4.7%),至今顯著回落;核心通脹自2022年11月達到頂峰(4.2%),至今緩慢回落(圖表13)。交通分項CPI同比增速顯著回落,食品分項CPI有所回落,但依舊處於歷史高位(圖表14)。核心通脹的黏性主要來自於服務業通脹的堅挺,外出用餐方面通脹依舊高達8.1%(圖表14)。

今年以來,隨著美聯儲加息預期的劇烈震蕩,馬來西亞令吉大幅波動。自去年11月美聯儲加息預期大幅下降之後,至1月底,令吉大幅升值,美元兌令吉的匯率由4.75降至4.25的水平,但後續隨著美聯儲加息預期的再度升溫,令吉再度大幅貶值,美元兌令吉匯率升至近4.7的水平(圖表15)。對於馬來西亞匯率的大幅波動,馬來西亞金融市場委員會(FMC)6月27日表示:(1)目前令吉的大幅波動是過度的,未能反映馬來西亞依舊穩健的經濟基本面;(2)近期觀察到企業和出口商以外幣保留更多收益,應鼓勵企業和出口商利用有吸引力的匯率水平來管理其外匯餘額。

在今年1月和3月連續兩次貨幣政策决議中保持政策利率維持2.75%不變以後,馬來西亞央行在5月的貨幣政策會議中將政策利率(Overnight Policy Rate)再次上調25個基點至3.00%,回到了疫情前的利率水平(圖表16)。馬來西亞央行去年5月開啓加息,在東南亞國家中屬最早開啓加息周期的國家,此後在連續四次的貨幣政策會議中分別加息25個基點,政策利率由1.75%上升至2.75%。今年以來暫停兩次加息之後的再度加息行爲超出市場預期。國際上,澳洲央行和加拿大央行也在暫停後再度加息(加拿大央行在3月和4月兩次暫停加息後,於6月初再度加息25個基點,政策利率達4.75%;澳洲央行在4月暫停加息之後,再度於5月初和6月初分別加息25個基點,政策利率達4.10%)。

在2007-2009年全球金融危機之後,馬來西亞政策利率最高水平爲3.25%,分別於2014年7月至2016年6月以及2018年3月至2019年4月。5月的加息的觸發因素可能有(1)如前所述,雖然綜合通脹下降明顯,但是核心通脹下降緩慢,且環比增速中樞依然較高;(2)大宗商品如棕櫚油的價格下降,經常賬戶餘額走低,馬來西亞令吉面臨貶值壓力;(3)在一季度經濟增速穩健的情況下,將政策利率調回疫情前的水平,爲後續發展留有政策空間。

✦

五

政局趨穩,財政補貼持續

2022年11月24日,馬來西亞第10任總理安華(Datuk Seri Anwar Ibrahim)宣誓就職。雖然根據《馬來西亞聯邦憲法》,馬來西亞大選需每五年舉行一次,但是自2020年2月第七任總理Mahathir bin Mohamad辭職以後,兩年多的時間內,馬來西亞已經經歷了三任總理更迭。新冠疫情的衝擊叠加動蕩的政局,在一定程度上掣肘經濟發展。此次選舉,沒有任何一方政治聯盟獲得簡單多數議席執政,從而出現了馬來西亞歷史上第一次懸峙議會。隨後五個政治聯盟(Pakatan Harapan, Barisan Nasional, Gabungan Parti Sarawak, Gabungan Rakyat Sarawak, and Parti Warisan)的領導人之間達成了支持安華的協議,使得安華在12月19日的信任投票中贏得了下議院222名議員中148人的信任投票,組建團結政府(Unity Government)。

下半年馬來西亞吉打、吉蘭丹、登嘉樓、檳城、森美蘭與雪蘭莪等六州即將迎來馬國首次六州同步舉行的州議會選舉。雖然六州選舉結果不會造成聯邦政權更迭,但仍是安華上台半年多來的一次重大民意考驗,被視爲對團結政府的一次公投。

總理兼財政部長安華在2月24日的公布了執政後備受期待的2023年財政預算案。預算顯示財政政策保持了連續性,總體赤字預計將下降,從2022年占GDP的5.6%降至2023年的5.0%,但仍處於較高水平。疫情下的2020-2022年馬來西亞政府的財政赤字與GDP的占比約爲6%,是疫情前的兩倍(圖表17)。

新的財政預算案顯示馬來西亞2023年的財政擴張力度依然比較大。在支出方面,補貼和社會援助額比此前高出40%,並繼續向家庭和中小企業提供慷慨的補貼;在收入方面,政府將在很大程度上依賴於企業稅收的大幅增加以及馬來西亞國家石油公司的高額股息。這意味著,財政收入在很大程度上取決於馬來西亞的增長前景和全球大宗商品的價格走勢,對於財政政策整合步伐帶來不確定性。

此外,CDS價差顯示,大選之後馬來西亞的政府違約概率下降,政局趨穩。3月以來美國發生的銀行業危機事件對馬來西亞的影響較小且快速消退。(圖表18)

✦

六

展望

展望下半年,馬來西亞經濟增速將進一步下降,預計全年的經濟增速將在3.8%左右。一方面疫情管制放開後的釋放效應消退,勞動力市場緊張程度緩解,工資增速下降,疫情後政府財政補貼下降,居民消費將繼續下降;另一方面,雖然馬來西亞的出口結構較好,但是發達國家需求下降對馬來西亞出口的負面影響不可避免,下半年的出口將面臨持續的壓力。旅遊業將持續恢復,並帶動相關服務業持續穩健增長。財政擴張將持續,綜合通脹預計將持續下降,核心通脹緩慢下降,預計年內政策利率將維持在現有3.00%的水平。

✦

請先 登錄後發表評論 ~