中美持續博弈下中國電動汽車紛紛布局泰國(上)

2023-07-17 16:26:00

·

SCB 泰國匯商銀行

中國在電動汽車市場擁有議價能力,因為它是全球最大的電動汽車電池生產國。

從兩個超級大國的沖突到區域主義的作用日益增強

自2018年美國總統特朗普宣布對中國展開貿易戰以來,中美矛盾不斷升級。美國對1000多種中國商品加征關稅,並指責中國的 “不公平貿易行為” 。與此同時,中國也提高了多項美國進口產品的關稅作為回應。以上沖突的後果造成了廣泛的破壞,並危及2019年的全球經濟增長放緩至2.6%,低於過去五年平均增長3.1%的水平1。盡管雙方在2019年底達成第一階段經貿協議後貿易保護主義措施有所緩解2,但緊張局勢一直持續至今。

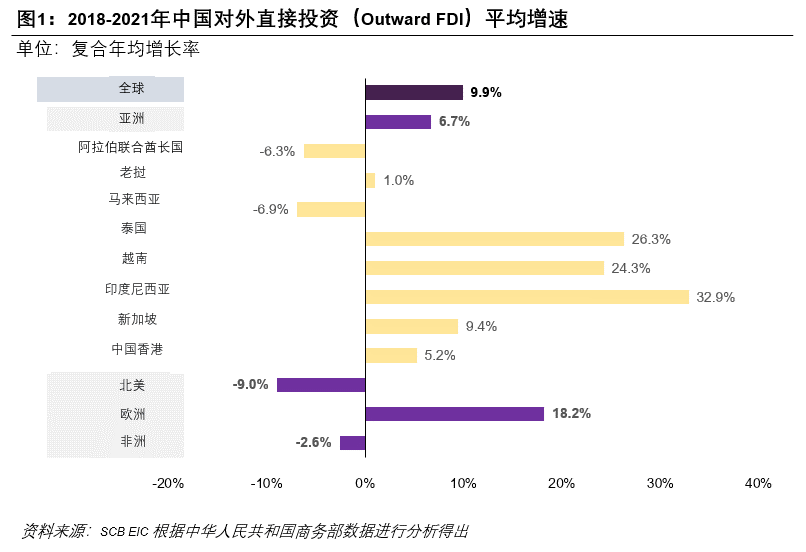

當中國這樣的東半球超級大國面臨來自美國等西方大國及其盟國的競爭和挑戰時,中國當局調整了經濟發展戰略。2020年中國提出了經濟重心向內轉的“雙循環”發展戰略3,自力更生壯大國家戰略產業,尤其是電子設備及零部件、清潔能源、汽車等高新技術產業4。不過,中國仍然依靠對外貿易和投資在各領域保持世界領先地位。根據對外直接投資數據顯示,自2018年貿易戰以來至2021年,中國對全球各國的投資額年均增長10%左右5,其中亞洲地區的投資增長較為顯著,尤其是印度尼西亞、泰國和越南(圖1),大部分資本集中在電子和服裝等製造業6。其中部分原因是因為中國希望降低未來貿易保護主義措施給供應鏈帶來的風險。

“電動汽車產業”代表著中國在技術競爭中的影響力

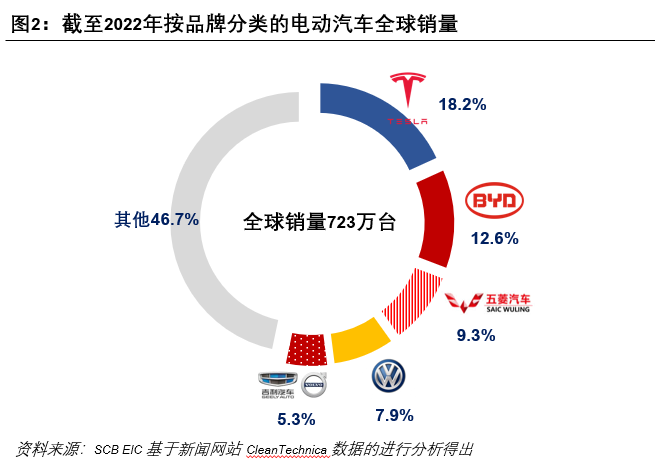

電動汽車產業是中國企業在全球多個地區進行投資的製造業之一。通過建立供應鏈網絡並將生產基地擴展到不同國家,使得中國電動汽車品牌可以滲透全球市場。2022年中國的電動汽車市場份額超過全球總銷量的1/4(圖2)。

此外,電動汽車產業的增長是助力中國成為技術、環境和經濟強國的關鍵性產業之一。這是因為:

1)電動汽車生產是中美兩國激烈爭奪全球市場領導地位的技術戰的一部分。貿易壁壘和半導體行業的發展(半導體是汽車製造的關鍵部件),促使中國政府製定發展目標,減少對外國技術的依賴,加快自主芯片生產,到2025年達到國內需求的70%7。知名半導體研究機構IC Insights的數據顯示,2020年至2022年間,中國國內製造商只能滿足國內芯片需求的20%。

2)由於擁有價格優勢和先進的驅動技術,中國對電動汽車的需求趨於持續增長。此外,它還得到許多國家更為具體化的環境政策的支持,例如:歐洲國家逐步規定,到2040年所有銷售國內的汽車都將為零排放汽車(ZEV),並設定了2050年凈零排放的目標。

3)中國在電動汽車市場擁有議價能力,因為它是全球最大的電動汽車電池生產國。由於中國掌握了用於生產電動汽車電池的關鍵原材料,例如持有全球最大鋰資源的智利礦業公司的股份,因此在2022年,其市場份額達到了全球總產能的60%以上。此外,剛果是全球主要的鈷生產和出口國,該國19個鈷礦中的15個由中國政府擁有並提供支持資金。因此,電池市場的半壟斷是中國在這場技術競爭中可以用來談判的關鍵武器之一。

然而,盡管中國電動汽車行業有著強勁的增長趨勢,但不可否認的是,長期的地緣政治問題給電動汽車生產供應鏈帶來了脆弱性。不管是與美國發生沖突:2022年通過的《芯片與科學法案》旨在控製出口並限製對中國芯片技術開發的援助;還是中國和中國臺灣之間的緊張局勢也導致了芯片供應的不確定性,因為中國目前仍還高度依賴進口。因此,上述問題促使中國電動汽車製造商將生產基地擴大到其他國家以求降低呈攀升之勢的風險。其中亞洲仍然是許多品牌選擇設立電動汽車電池和汽車工廠的主要目的地,例如中國新能源汽車兩大企業巨頭比亞迪和上汽集團,已在印度、巴基斯坦、泰國和印度尼西亞等國家設立海外生產基地。

1泰國匯商銀行經濟商業研究中心 (EIC) 根據世界銀行的數據進行分析得出。

2第一階段經貿協議規定中國從美國購買價值超過2000億美元的商品和服務,還包括知識產權保護和金融自由化問題。

3“雙循環”戰略是在國民經濟和社會發展第十四個五年規劃(2021-25年)中提出的,是之前的“中國製造2025”戰略的升級,該戰略的重點是通過與更多國家建立戰略合作夥伴關系來平衡與美國的地緣政治關系。

4來源:《國務院關於加快培育和發展戰略性新興產業的決定》。

5貿易戰之前(2015-2017年),中國在全球範圍內的投資額縮減了8.6%,在亞洲僅增長0.8%。

62021年中國對東盟地區對外直接投資金額為86億美元,排名第一,較2018年平均增長45.1%。

7“十四五”規劃(2021-2025年)的目標聚焦於自力更生,以半導體產業等七大技術產業助力引領世界未來。

未完待續

感謝:廣西民族師範學院泰語系

翻譯團隊:

黃秀香 李靜 唐永泉 院紅梅 梁慧思

指導老師/校對:韋蔓妮

請先 登錄後發表評論 ~