解读丨海南自贸港企业境外投资(ODI)

2020年6月1日,中共中央国务院印发《海南自由贸易港建设总体方案》(以下简称《总体方案》),推动建立与高水平自由贸易港相适应的政策制度体系,力争将海南自由贸易港打造成为引领我国新时代对外开放的鲜明旗帜和重要开放门户。《总体方案》还提出了税收优惠、跨境资金流动自由便利、人员进出自由便利、运输往来自由便利、发展现代产业体系等制度构建,为海南自由贸易港市场主体开展交易提供了便利,同时将极大激发各类市场主体活力。

境外投资及

核准/备案流程

什么是ODI?

境外投资(OverseasDirectInvestment,简称“ODI”),是指中国境内企业(下称“投资主体”)通过新设、并购及其他方式在境外拥有非金融企业或取得既有非金融企业所有权、控制权、经营管理权及其他权益的行为。

1.投资主体:本指南所称的投资主体指中国境内企业,不包含中国境内的自然人投资者。

2.投资地区:本指南所称的境外投资,包括其他国家(地区),以及香港特别行政区、澳门特别行政区和台湾。

3.出资形式:投资主体向境外投入的资产、权益,包括货币、证券、实物、技术、知识产权、股权、债权等。

4.投资目的:为了获得境外资产或经营活动的所有权、经营管理权及其他相关权益。境外投资核准/备案流程如何?

境外投资核准/备案流程如何?

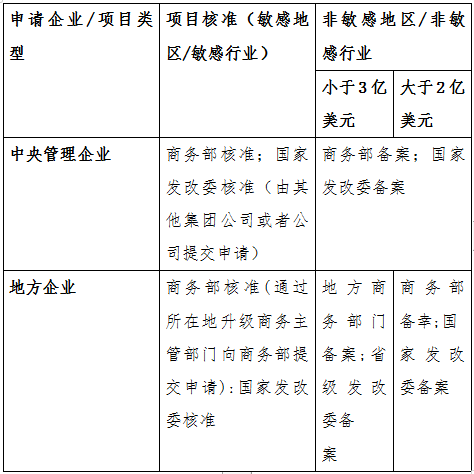

在我国现行的境外投资监管体系中,中国企业开展境外投资需要按照要求分别向发改委、商务部门、国家外汇管理局办理申请核准、备案、登记等手续。投资主体在发展改革部门和商务部门进行企业境外投资项目核准、备案有关手续没有先后顺序。

2017年,国家发展改革委、商务部、人民银行、外交部联合印发《关于进一步引导和规范境外投资方向的指导意见》,加强对境外投资的宏观指导,引导和规范境外投资方向,推动境外投资持续合理有序健康发展,其中明确规定限制开展房地产、酒店、影城、娱乐业、体育俱乐部等境外投资。

2.核准/备案途径

对属于备案情形的境外投资,中央企业报商务部备案;地方企业报所在地省级商务主管部门备案;3亿美元以上项目省级商务部门初审后报商务部备案。对属于核准情形的境外投资,中央企业向商务部提出申请,地方企业通过所在地省级商务主管部门向商务部提出申请。

类别1:3亿美金以上或者投资至敏感地区/敏感行业流程

▲ 国家发改委备案

(1) 申报路径:

http://jwtz.ndrc.gov.cn/jwtz/homepage

(2)资料清单:

▲ 国家商务部备案

(1)申报路径:

Step 1:在国家商务部系统上填写境外投资备案表,申报路径如下:

http://www.mofcom.gov.cn/mofcom//typt.shtml

注册登录后,就可以进入办事系统了。

Step 2:在省商务厅网站上在线填报,省商务厅会做形式审核。审核通过会通过电话/手机或者邮件通知您结果并通知您寄送纸质材料。

https://wssp.hainan.gov.cn/hnwt/handlingGuideline?id=759185&sourcekey=53464010468745D482ED3DE63CF61F05

Step 3:省商务厅收到纸质材料后会将初审结果通过商务厅内部通道反馈给国家商务部,国家商务部做最终审核。

Step 4:国家商务部会将最终结果反馈给省商务厅,省商务厅办理备案手续。

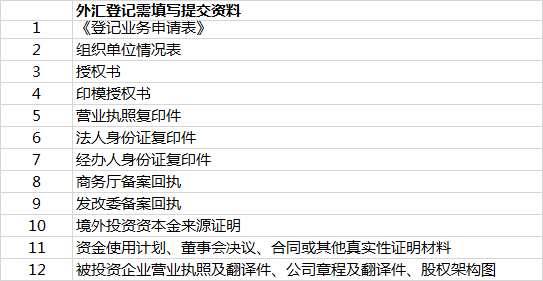

(2)资料清单:

▲ 银行外汇登记

类别2:3亿美金以下或者投资至非敏感地区/非敏感行业流程

▲ 海南省发改委备案

(1)申报路径:首先先在国家发改委的网站上注册账号并提交材料

http://jwtz.ndrc.gov.cn/jwtz/home

国家发改委备案通过后,在海南省政府服务平台发改委端口上传同一套备案文件。资料齐全的话,省发改委3天完成备案。

海南省政务服务平台网站如下:

https://wssp.hainan.gov.cn/hnwt/handlingGuideline?id=735812&sourcekey=d65f687b2cf04b7a9a0c020205811529

(2)资料清单:

如何享受三大产业境外直接投资所得免税优惠?

(一)法定条件

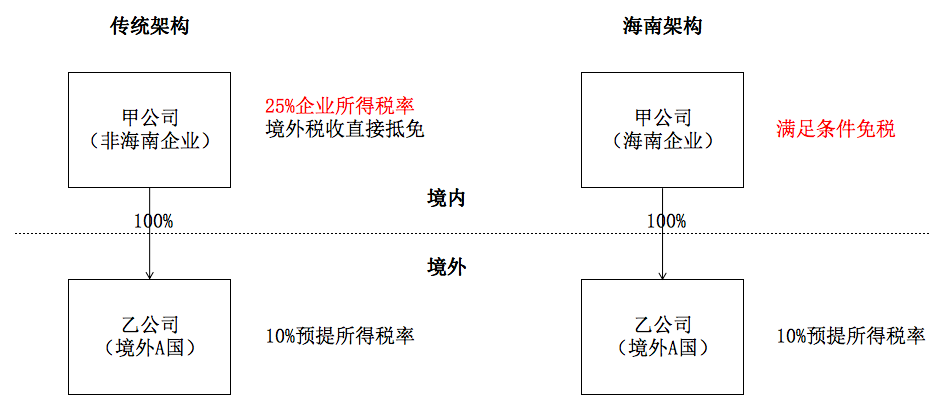

在现行企业所得税制度下,居民企业境外投资的股息、红利等权益性投资收益,一般应按25%的企业所得税税率征税(在不考虑相关税收优惠的情况下)。而2020年1月1日至2024年12月31日期间,在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,满足法定条件即可免征企业所得税。享受境外直接投资所得免税的法定条件具体如下表:

| 境外直接投资所得免税法定条件 | ||

| # | 条件(同时满足) | 说明 |

| 1 | 在海南自由贸易港设立的企业 | 实质性运营企业

|

| 2 | 旅游业、现代服务业、高新技术产业 | 《海南自由贸易港旅游业、现代服务业、高新技术产业企业所得税优惠目录》

|

| 3 | 新增境外投资所得 | 新增境外直接投资是指企业在2020年1月1日至2024年12月31日期间新增的境外直接投资。 2、境外投资形式 (1)在境外投资新设分支机构; (2)境外投资新设企业; (3)对已设立的境外企业增资扩股; (4)收购境外企业股权。 3、所得范围认定 (1)从境外新设分支机构取得的营业利润;或 (2)从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。 |

| 4 | 被投资国(地区)的企业所得税法定税率不低于5% | |

(二)申报流程及备存材料

| # | 步骤及说明 |

| 第一步 | 进入海南省电子税务局 |

| 第二步 | 填写财务报告:单击【我要办税】——【税费申报及缴纳】——【财务报表报送】——【财务报告报送与信息采集】,进入财务报表报送页面 |

| 第三步 | 填写企业所得税年度纳税申报表:【我要办税】—【税费申报及缴纳】—【企业所得税申报】—【居民企业(查账征收)企业所得税年度申报】,进入《中华人民共和国企业所得税年度纳税申报表(A类,2017年版》 |

| 第四步 | 填写《境外所得纳税调整后所得明细表》(A108010)第19-26列:“其中:新增境外直接投资所得”。 |

| 具体可参考: | |

| 1 | 企业属于自贸港鼓励类产业目录中的旅游业、现代服务业、高新技术产业; |

| 2 | 新增境外直接投资所得符合条件的说明。 |

| 注: | 如今后政策调整,纳税人应根据税务部门的要求和《企业所得税申报事项目录》最新分类事项进行填报。 |

为帮助企业进一步用好用足海南自贸港政策,助力对外投资稳定健康发展,省商务厅编撰了《海南自由贸易港境外投资招商指南》,供各对外投资企业参考。详情点击链接阅读▶:海南自由贸易港境外投资招商指南

来源:海南省商务厅、三亚中央商务区

请先 登录后发表评论 ~