盧森堡國際銀行8月投資策略:韌性中的挑戰

8月投資策略:韌性中的挑戰

宏觀經濟展望

各國央行加息步入尾聲已日漸成為市場主流觀點。自去年開啟加息周期以來,美聯儲已累計加息11次,將聯邦基金利率目標區間上調至5.25-5.50%的區間,達到近22年來的高點。歐洲央行自2022年7月以來已連續加息9次,存款便利利率達到3.75%,與2001年的歷史高位相當。

鑒於此,整體通脹率繼續走低。而另一方面,由於服務業通脹更具粘性,核心通脹率不易被緊縮政策影響,仍然居高不下。我們認為,美聯儲或已完成本輪加息,不排除歐洲央行再次加息25個基點的可能性。然而,對投資者來說更重要的是,美歐央行或將在一段時間內維持緊縮政策,直到確認通脹風險完全得到控製。鮑威爾和拉加德均暗示後續政策調整將基於經濟數據。

到目前為止,在激進的貨幣緊縮政策下,經濟活動的表現仍超預期——盡管經驗表明,通常存在12-18個月的政策滯後期。美國二季度GDP加速增長,季調後環比折年率為2.4%,高於一季度的2.0%及市場預估的1.8%。年初強於預期的消費者支出雖有所放緩,但被強勁的商業投資所抵消(部分歸功於CHIPS法案和通貨膨脹削減法案)。美國經濟“軟著陸”的可能性正逐漸增強,失業率大幅上升的“硬著陸”跡象並未出現。

歐元區二季度經濟增長也在加速,經歷了一季度的停滯後環比增長0.3%。然而,近期歐洲大陸的經濟前景愈發低迷,製造業陷入困境帶來的經濟活動減速或將開始拖累服務業;另外,中國經濟復蘇受阻同時也製約著歐洲。

疫後重啟的中國經濟仍顯內需不足,外需則面臨不確定性。7月政治局會議出臺了一系列提振經濟的政策措施,但政策似乎更專註於提供激勵/行政支持,以改善商業活動和解決失業問題,而非大規模刺激計劃。

市場投資策略

國際貨幣基金組織(IMF)最新一期《世界經濟展望報告》的標題“短期韌性與持久挑戰”恰好概括了當前的經濟環境。目前,市場焦點集中在“短期韌性”方面;美國三大股指7月均收漲,而標準普爾500指數更是連續第五個月上漲,創下2021年以來的紀錄,這得益於公司業績表現超越(非常低的)每股收益預期以及對人工智能(AI)概念的熱炒。

然而,我們相信,隨著各國央行維持緊縮政策的影響變得更加明顯,“持久挑戰”遲早會被市場所關註。因此,我們建議在年底前利用期權對沖美歐股票敞口,借此在可能出現的市場回調期尋求一定程度的保護。

在中國宣布審慎的經濟刺激計劃後,我們建議利用中國市場的溫和反彈,將中國股票敞口轉向更廣泛地新興市場。因此,我們目前對中國和新興市場股市都持中性看法。

股票市場方面,我們對行業偏好進行了一些調整。首先,對IT行業從增持下調為中性。人工智能(AI)經歷了一輪大漲後,目前AI概念股的估值已達高位,回調風險上升。我們認為,當投資者逐漸意識到AI公司的盈利能力和生產率提升將需要數年時間得以實現時,對這一概念的追捧或將出現離場。我們還將對原材料行業的觀點從中性下調為負面。中國是原材料的主要消費國,其疫情後的復蘇放緩(製造業采購經理人指數已連續三個月低於50)無疑將給該行業帶來壓力。

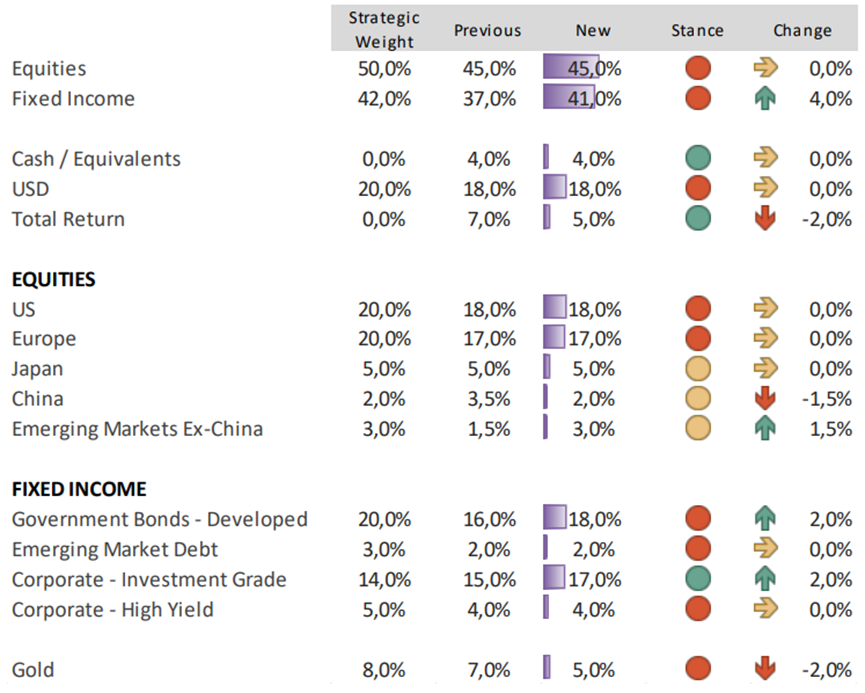

固定收益市場方面,隨著美國和歐洲的加息周期進入尾聲,我們對久期的看法變得更加中性,並主張在有吸引力的點位繼續增加久期。

我們建議增加對優質歐洲固定收益資產的敞口以提高收益率。具體來說,我們建議增持歐洲主權債券和歐洲投資級(IG)債券(通過廣義指數和丹麥抵押貸款債券)。歐元投資級債券市場的基本面強勁,杠桿率較低,債務覆蓋率較高,這意味著其對抗經濟衰退的問題不大。

雖然一些投資者可能會被高收益債券市場誘人的收益率所吸引,但我們對該市場的看法仍維持長期以來的觀點,即高於目標的通脹率和央行緊縮政策最終將導致利差擴大和違約率上升。因此,我們維持在高收益債券市場選擇高質量標的的看法。

同時,我們建議減少黃金投資敞口,預計金價在今年剩余時間內將維持橫盤整理。

《2023年8月投資策略:韌性中的挑戰》(英文版)可在BIL Investment Insights上閱覽。

請先 登錄後發表評論 ~