2023年第二季度貨幣政策執行報告:人民幣匯率在合理均衡水準上保持基本穩定

订阅

2023年第二季度貨幣政策執行報告:人民幣匯率在合理均衡水準上保持基本穩定

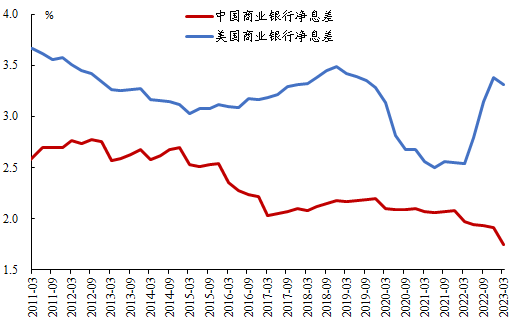

圖:中美商業銀行淨息差走勢

閱讀全文

關注我們

長按下方圖片「識別二維碼」關注公眾號

長按荧幕識別二維碼

打開手機掃描二維碼

請先 登錄後發表評論 ~