澳大利亞「固定利率懸崖」早有跡象!家庭能否承受利率飆升?

早在今年2月,CoreLogic 發布了一份關於“固定利率懸崖”的報告,該報告預計,大約有130萬個抵押貸款持有人將從較低的固定利率轉變為較高的浮動利率。

如今,6個月過去了,我們已經進入了這個預測高峰中為期三個月的過渡期。在這個時期內,大部分的貸款都將到期。整個八月,我們通過對房地產市場在這個關鍵過渡期的表現,並結合澳大利亞儲備銀行(RBA)和澳大利亞金融監管局(APRA)的消息,總結出有關抵押貸款市場狀況的新見解。

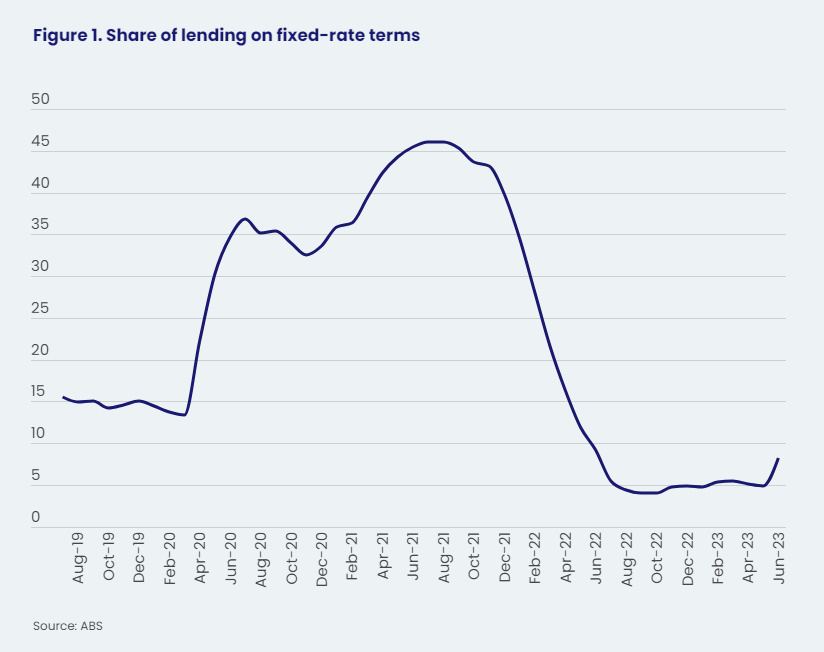

“固定利率懸崖” 這個術語用於描述在2020年中期到2022年中期之間到期的固定周期貸款顯著超過平均水平的情況。圖表1顯示了在疫情早期固定利率貸款的增長趨勢,並在2021年7月和8月達到了高峰,占已獲得住房貸款的46%,而在COVID-19疫情爆發前,該比例為15%。絕大多數固定利率貸款的期限都不超過三年,因此預計今年會有大部分貸款到期(880,000筆),明年還會有額外的450,000筆貸款到期。

Source: Corelogic

與成千上萬個固定利率貸款到期相關的風險是,一些借款人可能難以承受更高的浮動利率貸款。現有貸款持有者的期限不超過三年的平均固定利率在2021年5月觸底,為1.95%,而首次購房者的平均浮動利率現在為5.66%。對於2021年5月的平均貸款額(549,498澳幣)和30年貸款期限,這意味著每月住房貸款還款將從2,017澳幣增加到3,175澳幣,增加了近60%。

最新的澳洲金融監管局(APRA)季刊顯示 ,

盡管現金利率飆升至4.1%,但違約和拖欠貸款的數量仍然“極低”。不良信貸,即逾期90天或更長時間的還款,占所有抵押貸款的0.7%,而剛剛開始逾期的還款,即逾期30至89天的,甚至更少,只有0.5%。雖然逾期住房還款率從2022年第三季度的最低點1.0%上升,但在2023年第一季度仍低於疫情前水平,為1.6%。

根據研究主管Eliza Owen的分析,“在低固定利率貸款到期的情況下,官方關於房貸壓力的數據似乎並沒有出現拖欠貸款井噴的現象。”

此外,澳洲儲備銀行還發現消費者支出發生了變化,借款人優先考慮償還抵押貸款,同時將錢存入對沖賬戶和重新提款的人越來越少。與此同時,七月份的新掛牌房源數量也有所上升。如果房主正竭力追趕不斷上漲的按揭還款額,他們會更積極地出售房屋。綜上所述,Corelogic預測固定利率懸崖不會像之前預測的那樣可怕,家庭能夠承受利率上升帶來的沖擊,部分原因是支出的變化,以及央行可能已經到了加息的尾聲。

Owen表示:“對抵押貸款持有者來說,好消息是這一時期的經濟放緩也將使央行接近其長期通脹目標,這可能成為2024年下半年降低現金利率的動力。”

文章材料及數據來源:CoreLogic Asia Pacific

請先 登錄後發表評論 ~